摘要:

...

摘要:

...

(来源:银河投研黑色与有色)

本文作者:银河期货研究员 王伟

期货从业证号:F03143400 投资咨询证号:Z0022141

第一部分 摘要

7月9日特朗普宣布对铜加征50%的关税,7月10日又在社交媒体发文表示232关税将于8月1日落地,但目前为止具体细则尚不明确,如征收范围是否包括铜材及铜制品,主要进口来源国如智利、加拿大等国是否有豁免。特朗普对铜加征232关税的主要目的是降低对外依赖度,推动制造业回流。本次专题通过详细拆分美国铜产业结构、贸易流向,借鉴铝232关税的落地情况,分析232关税能否促进美国制造业回流,以及对铜产业可能造成的影响。

美国铜产业的核心矛盾在于冶炼产能不足而非资源短缺,这导致其形成“原料出口-成品进口”的贸易格局。受232关税政策的影响,2025年1-7月美国进口精炼铜或超100万吨,年内即便停止进口,仍能保持正常供应。预计下半年出口到美国精炼铜将大幅减少,非美地区精炼铜供应有望增加,不过考虑到之前市场持续处于back结构,全产业链精炼铜库存较低,中下游企业存在补库需求,整体累库速度或不及预期。明年不论关税是否豁免,美国的精炼铜进口都将恢复到正常水平,若铜材企业回流,美国将增加精炼铜的进口量替代进口铜材。

铜冶炼回流周期相对较长,当前仍面临一系列问题,如已关停的冶炼厂设备老旧、环保成本较高、铜加工费长期低迷、政府政策缺乏连贯性等。相比来说铜材建设周期短、废铜供应充足,回流更容易些,若考虑人工、环保、文件等前期准备方面的问题,参考铝材的进出口情况来看,投产周期或在2年左右。

若232没有豁免,comex-lme价差将反弹到40%以上,受影响最大的是智利和加拿大两个国家,其中对智利受影响比较大的是精炼铜,2024年美国从智利进口精炼铜65万吨/占比70%;对加拿大的影响表现在精炼铜和铜材两方面,2024年美国从加拿大进口精炼铜15.4万吨/或占比16.6%,净进口铜材15万吨。若美国对智利、加拿大等国的232关税进行豁免,可能会导致comex铜短线暴跌,comex对lme价差跌到0-10%。如果对非主要进口来源国豁免,对市场影响较小,价差可能维持在30%-40%。如果对主要进口来源国豁免精炼铜的关税,转而限制废铜和铜精矿的出口,将带动comex与lme价差回落,并加剧全球原料供应不足的情况,铜价或开启新一轮上涨行情。

第二部分 美国铜产业结构

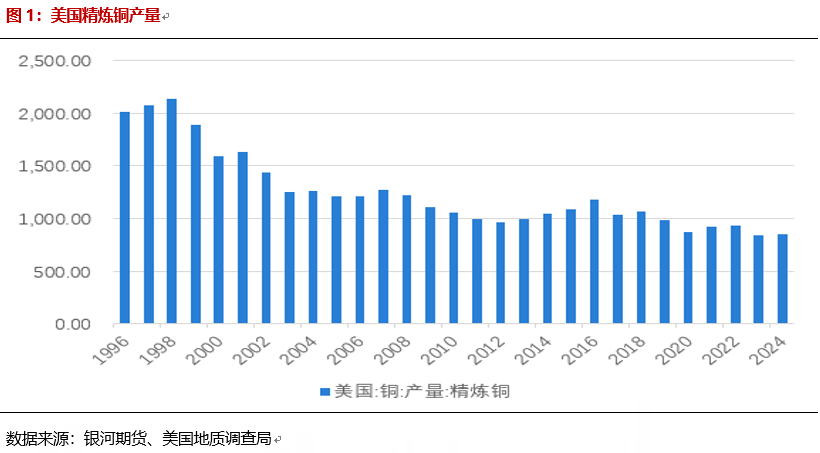

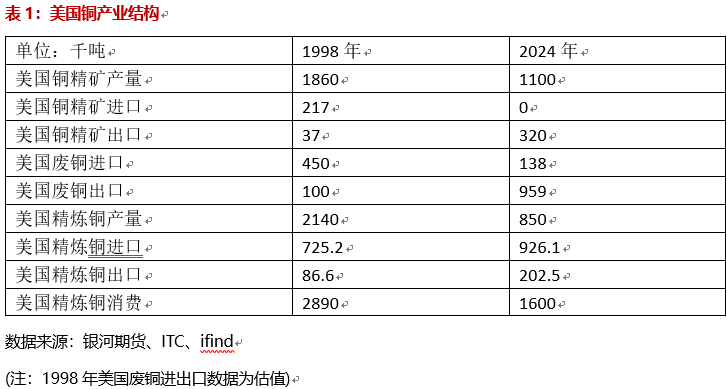

从美国铜的产业结构来看,美国的主要矛盾点不是铜元素供应不足,而是冶炼产能倒退。我们以电解铜产量最高的1998年和2024年对比看一下美国铜供需结构的改变。

1998年美国铜精矿产量186万吨,铜矿自给率高达87%,净进口铜精矿18万吨,同时进口35万吨废铜作为原料补充,电解铜产量达到巅峰214万吨,占全球的17.63%,但仍不足以满足国内289万吨的需求,净进口精炼铜64万吨。

2024年美国铜精矿产量下降到110万吨,其中78万吨用以满足国内冶炼厂的生产,剩余32万吨出口到加拿大、墨西哥等国;从废铜净进口国转变为最大的出口国,净出口量达到82万吨;精炼铜产量下降到85万吨,比1998年缩减了60%,主要是由于产能技术落后、环保成本增加、去工业化等政策的影响。净进口量增加到72.4万吨,变化不大;消费也从1998年的289万吨下降到2024年的160万吨,这主要是由于金属的使用强度随着人均GDP的增长,先上升后下降,消费也逐步从汽车、家电等向服务类转移。

第三部分 美国铜贸易流向

一、铜精矿

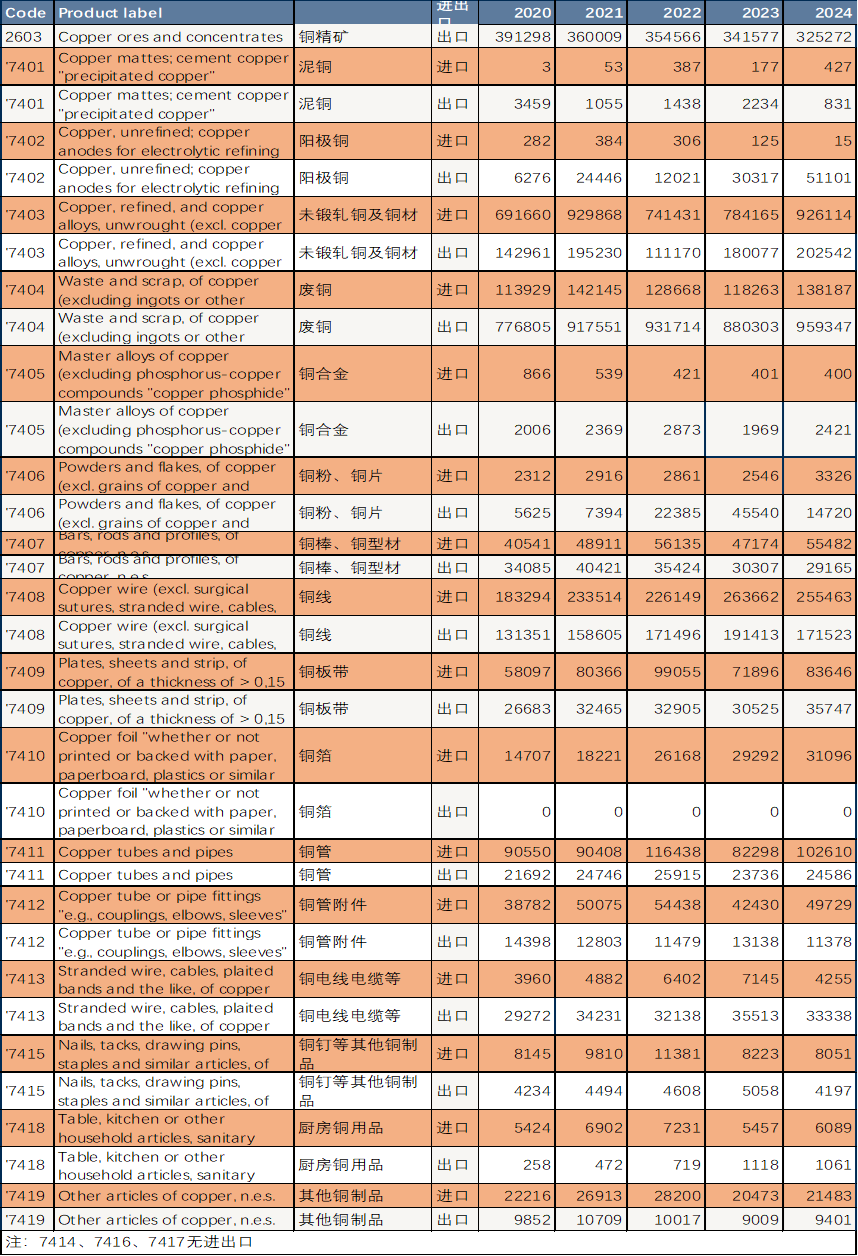

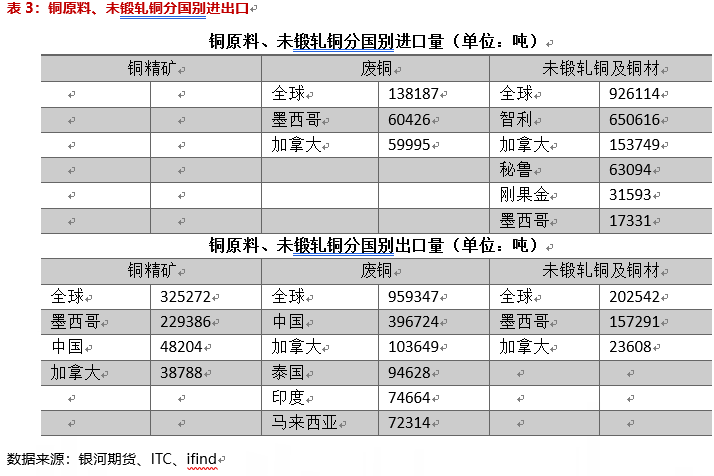

2024年美国铜精矿产量为110万吨,出口32万吨,主要出口到墨西哥、中国、加拿大,其中出口到墨西哥22.9万吨,占比高达71.6%,出口到中国和加拿大的量分别在4.8万吨和3.9万吨。美国基本不进口铜精矿,受到232关税的影响较小。

二、废铜

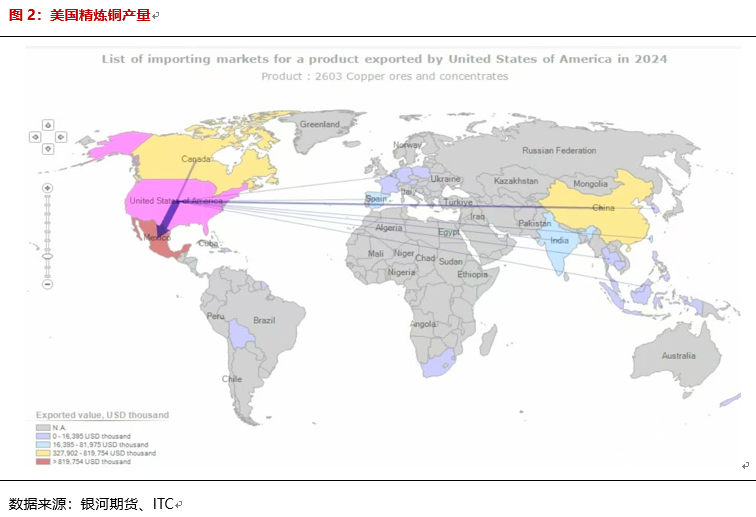

ITC统计数据显示,2024年美国出口废铜95.9万吨,其中出口到中国39.7万吨/或占比40%,加拿大10.4万吨,泰国9.5万吨,印度7.4万吨,马来西亚7.2万吨。中美互加10%的对等关税后,美国4、5月的废铜出口量分别为7.8和8.9万吨,并没有减少,但出口流向发生了转变。泰国、印度一跃成为前两大进口国,5月进口量分别在1.82万吨和1.5万吨,较去年平均水平增加1万吨和0.88万吨,加拿大、日本、比利时等国进口废铜量也出现不同程度的增长,而中国从美国的进口量骤降到0.15万吨。从出口金额上来看,出口排名前五的分别是加拿大、日本、比利时、泰国、印度,与出口量存在明显的差别,这主要是由于加拿大、日本、比利时环保要求较高,以进口高品位废铜为主,泰国、印度则以进口低品位废铜为主。

2024年美国进口废铜13.8万吨,主要进口来源国是墨西哥和加拿大,进口量分别为6.04万吨和6万吨。墨西哥从美国进口废铜仅0.5万吨,废铜净出口到美国5.5万吨,如果特朗普对废铜加征232关税,墨西哥的废铜难以继续发往美国,有可能会出口到加拿大、日本、中国等国。2024年加拿大从美国净进口废铜4.4万吨,如果不能继续出口到美国,那么该国的进口废铜也会减少。

未来美国的废铜流向有三种可能:第一,常规的出口;第二,铜加工环节回流,进入加工环节;第三,铜冶炼回流,进入冶炼环节。

三、电解铜

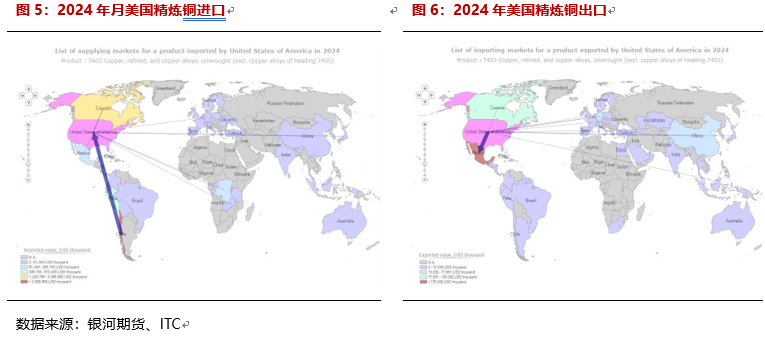

2024年美国进口精炼铜92.6万吨,前三大进口来源国分别是智利、加拿大、秘鲁,进口量分别为65万吨/或占比70%、15.4万吨/或占比16.6%、6.3万吨/或占比6.8%。2025年受232关税政策的影响,1-5月美国进口精炼铜68万吨,假设6、7月平均按照20万吨进口,美国进口总量将达到108万吨,超过往年一整年的进口量,年内进口量将大幅减少甚至停止进口,智利、加拿大、秘鲁的精炼铜或发往非美地区。

2024年美国出口精炼铜20.2万吨,出口到墨西哥、加拿大的量分别为15.7万吨/占比或77.7%和2.4万吨/占比或11.9%。

四、铜材及其他

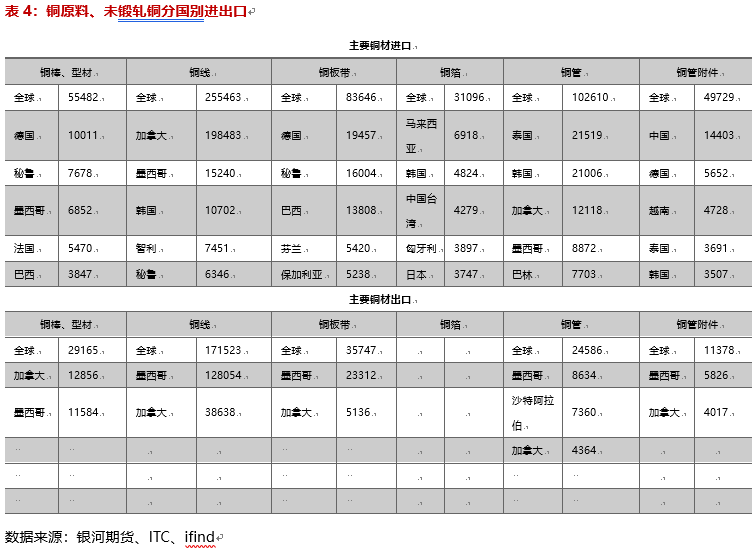

铜材的进出口数据较为分散,我们以ITC中的7907-7912主要产品进行分类汇总,2024年美国进口铜材总量57.8万吨,出口总量27.2万吨。进口来源国较为分散,出口则集中在加拿大和墨西哥两个国家。

铜棒、铜型材进口5.5万吨,主要进口自德国、秘鲁、墨西哥等国。出口2.9万吨,其中加拿大和墨西哥分别占比44%和40%。

铜材中进口最多的是铜线,2024年美国进口铜线25.5万吨,加拿大以19.8万吨的出口量高居首位,占比约77.6%,墨西哥虽然在第二位,但出口量仅1.5万吨。同时美国出口铜线17.1万吨,出口到墨西哥12.8万吨,出口到加拿大3.9万吨。

铜板带进口8.4万吨,前三位的德国、秘鲁、巴西出口到美国的量分别为1.9万吨、1.6万吨和1.4万吨。美国出口铜板带3.6万吨,其中墨西哥2.3万吨,加拿大0.5万吨。

美国铜箔进口3.1万吨,进口集中在亚洲国家和地区,如马来西亚、韩国、中国台湾等。出口基本没有。

铜管是美国所有铜材中净进口量最高的产品,2024年美国进口铜管10.3万吨,分别从泰国、韩国、加拿大进口了2.2万吨、2.1万吨和1.2万吨。出口铜管2.5万吨,主要出口到墨西哥、沙特阿拉伯、加拿大等国。

2024年美国进口铜管附件5万吨,主要进口来源国包括中国、德国、越南等国,其中自中国进口量约1.4万吨,也是目前国内唯一出口到美国量比较大的铜材产品。美国出口铜管附件1.1万吨,仍是出口到墨西哥和加拿大。

2024年美国出口阳极铜5.1万吨,出现明显增长,其中4.8万吨出口到加拿大。

2024年美国出口电线电缆3.3万吨,其中出口到墨西哥1.9万吨,加拿大1.2万吨。

第四部分 总结

美国铜产业的核心矛盾在于冶炼产能不足而非资源短缺,这导致其形成“原料出口-成品进口”的贸易格局。2025年1-7月美国进口精炼铜或超100万吨,年内即便不进口,仍能保持正常供应。若232没有豁免,comex-lme价差将反弹到40%以上,短期受影响最大的是智利和加拿大两个国家,其中对智利影响比较大的是精炼铜,2024年美国从智利进口精炼铜65万吨/占比70%。对加拿大的影响表现在精炼铜和铜材两方面,2024年加拿大出口到美国精炼铜15.4万吨/或占比16.6%,仅次于智利,是美国第二大进口来源国;出口美国铜材21万吨,进口6.5万吨,是美国最大的铜材净进口国。预计下半年美国进口精炼铜将大幅减少甚至停止进口,非美地区精炼铜供应有望增加,不过考虑到之前市场持续处于back结构,全产业链精炼铜库存较低,中下游企业存在补库需求,整体累库速度或不及预期。4-7月抢进口的货物经过几个月的消化后,不管最终有没有豁免,美国仍会重新进口精炼铜。

作为一个对进口精炼铜、铜材高度依赖的国家,232关税能不能带动美国铜相关制造业回流,comex与lme价差会不会继续扩大,接下来我们以铝为鉴,分析一下铜的现实情况。