摘要:

...

摘要:

... 界面新闻记者 |

本来6月要从北京飞往欧洲旅行的赵女士,临时改了主意,放弃直达航班选择了一班在香港中转3小时,航程多了7小时的飞机。

赵女士之所以这么舍近求远,为的是赶赴香港签下一张即将在6月底下架的7%收益分红储蓄险。

在抵达那日,赵女士的港险代理人陈慧早早在香港机场接机大堂抱着填好资料的IPAD等候,并暗自祈祷飞机不要晚点。

所幸天公作美,在雷雨频发的6月,赵女士按时抵达香港,在接机大堂的咖啡馆里完成了保单签署和银行线上开户流程,又匆匆忙忙地赶下一班机飞往欧洲。

自从进入6月,不管是保险公司的签单室、银行的大厅还是尖沙咀酒店的大堂,都被赶来投保的客户挤满,他们从内地各个城市飞向香港,只为了赶在6月底前锁定一张演示收益率在7%以上的保单。

保险公司方面亦相当配合客户的投保需求,部分公司宣布6月客户服务中心“无休”,以接待客户。

与今年内地低迷的新单保费增速相比,港险市场如“烈火烹油”。但同样是分红险,香港保险为何能摆脱“难卖”的处境?这背后又有何种风险?

找不到座位的签单室

在接待完赵女士后,陈慧一周内还要再服务一波客户。

“现在签单室的位置都不好找,不预约都没有地方。缴费处也是大排长龙,客户说不知道的以为保险公司在发鸡蛋。”陈慧笑言。

身为团队长的李希,不仅自己在6月实现COT(约400万港币首年保费)的业绩水平,为了协助团队成员签单,她还开始每日“Stand By”的状态。

香港保险如此热闹的根源,是香港保监局于今年2月公布的一份最新指引——《分红保单利益演示利率上限指引》(以下简称《指引》)。

根据《指引》,自2025年7月1日起,港元和非港元分红保单的最高演示收益率分别限制在6%和6.5%以内。

近年来,香港保险公司为争夺市场份额,竞相抬高储蓄险产品的演示收益率,普遍从疫情前的6%左右攀升至7%以上。

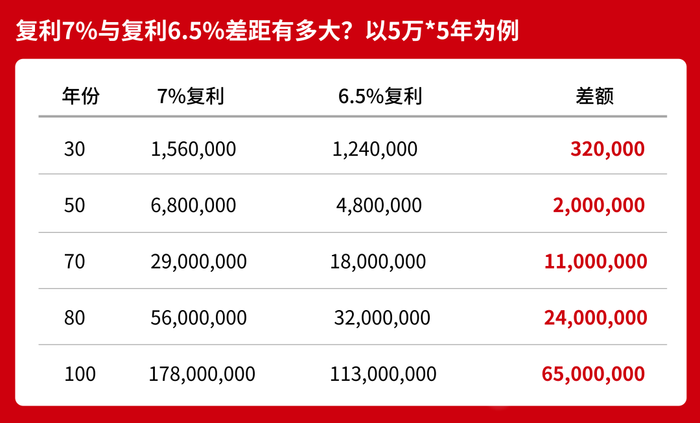

陈慧向界面新闻展示了一组数据,以年缴5万美元、5年总计25万美元的保单为例,持有30年,7%复利预期收益比6.5%高出32万美元;持有50年,差额扩大至148万美元;持有100年,差距高达6500万美元。

陈慧表示,这次来的客户都是早已有购买港险打算的,“本来客户都已经决定购买了,这次下调演示利率就是‘临门一脚’,既然要买,那为什么不选择更高收益的产品呢?”

不过,香港保险所谓的7%的收益率,是保单持有100年时的预期收益,如果持有保单30年,收益基本在6%,且该收益是分红实现率100%的情况下才能得到。如果仅看保底收益,香港保险的收益大部分低于0.5%。

李希表示,很多客户理解香港保险下调的收益是预期收益,和实际的到手收益无关。“但是明明能签更高,为什么不先守住这个收益?这个也涉及到未来的分红实现率的问题。签得高就会优先拿得多,才能实现率百分之百。”

“选择香港保险,客户会关注‘分红实现率’这一核心指标。实现率低于100%,部分保险公司会启动‘风险平滑机制’,动用储备资金填补差额,以满足客户预期。其核心目的是确保分红实现率数据保持良好,以利于未来业务发展。因此,在同等投资表现下,演示收益率为7%的产品,其最终的实际到手金额通常更高。”李希进一步解释。

客户赵女士同样抱有这样的想法,“我理解如果预期收益锁定在6.5%,那即使保险公司投资做得很好,可以给到7%,给了是情分,不给是本分。”

对于一部分客户而言,赶在6月底前抢购香港保险,与7%无关,而是为了购买固定收益产品。

2024年,借着市场利率高企的东风,不少保险公司在琳琅满目的分红险货架上,增加了固定收益类产品。以保诚的某款产品为例,5年供款,15年期满,到期收益保证为保费的151%。如果选择一次性交齐5年的保费,该产品的到期收益为保费的178%,对应的收益率为3.8%。

随着香港市场利率走低,这款产品同样宣布销售期截止在6月30日。

缘何调低利率

香港保监局在《指引》中表示,推行演示利率上限旨在防止过于激进的投资假设,促进授权保险公司之间的健康竞争,并推动保险业的可持续发展。这就是本实务指引的目的。

疫情前,香港长期分红储蓄险长期保证收益率约1%,预期收益率则在6%左右。然而疫情后,为提升产品吸引力、刺激销售,多数保险公司转向了更为激进的投资策略,保单权益投资的占比从60%提升到70%。

这一转变体现在产品设计上,长期预期收益率被显著拉升至7%以上,而对应的保证收益率则被大幅压缩,降至几乎仅能覆盖本金的水平。

香港保监局认为,过高的演示收益与实际可实现的回报之间存在巨大潜在落差。

保监局执行董事(长期业务)吕愈国撰文指出,近年业界在分红保单演示利率的竞争愈演愈烈,有个别保险公司以很高的预期回报作招徕,未有充分考虑分红保单当中非保证回报部分的波动性和风险,从而作出过于乐观的回报预测,导致有可能出现保险公司未能按规定确保投保人有合理机会获得预期非保证回报的情况。而上述销售手法亦有可能违反“公平待客”原则,因为一旦非保证回报远低于演示,将会令客户出现严重的预期落差,尤其是那些非保证成分较高的产品,波动性会更大,风险亦更高。

2023年的数据显示,约四成香港分红险产品未能100%达成当初演示的收益目标,实际分红实现率在85%至107%间波动。

如果这种趋势持续,一旦未来经济环境变化导致更多产品无法兑现高演示收益,很可能引发大规模的客户投诉和信任危机,最终严重损害香港保险业的整体声誉和长期稳定发展。

因此,香港保监局此次设定演示利率上限,旨在推动保险公司回归稳健经营。

新规明确要求保险公司停止采用过于激进的投资假设来“包装”产品预期收益,防止它们通过过度压低保证收益来虚抬非保证收益的吸引力。

香港某大型保险公司战略部人士向界面新闻表示,这实质上是引导市场建立更合理的客户预期,平衡产品的保证与非保证收益部分,并确保演示收益更贴近长期可实现的投资回报水平,从而降低未来的分红兑付压力和系统性风险。

同时,该人士指出,通过强制下调计划书上的演示数值,也能有效压缩销售误导的空间,让消费者更清晰地认识到非保证收益的不确定性,从而做出更理性的投保决策。

吕愈国强调,“演示利率上限”只适用于保险公司在销售分红保单时向客户提供的利益演示的内部收益率,保险公司仍可向投保人派发高于上限的红利,因此措施并不会影响保单的实际回报。

盛宴背后

内地赴香港投保的热潮早已有之。

2024年,香港保险市场迎来爆发式增长。全年新造保单保费总额达2198亿港元,同比激增22%,创十年新高。

其中,内地访客贡献保费628亿港元,同比增长6.5%,占全港新单保费的29%,相当于每3份新单中有1份来自内地客。这一规模仅次于2016年的727亿港元峰值,位列历史第二高位,且较2023年的590亿港元持续回升。

2024年的香港市场,储蓄型保险依然是最受欢迎的险种。从新单保单数看,储蓄型保险以62.1%的占比主导市场,其中终身寿险独占58.5%,储蓄寿险占3.6%;从保费贡献看,约91%的新造保单保费源自储蓄型产品,平均每张保单年缴保费高达40.9万港元。

瑞银大中华保险行业分析师朱晓伟向界面新闻指出,香港保险产品对内地消费者依旧具有吸引力,“首先这是境内消费者获取境外资产的重要一环。从保单回报来看,香港保险产品的回报率和内地相比具有一定优势,虽然固定利率比较低,如果把分红算进去,可以超过内地保险公司同类型保险产品。”

为了增加对消费者的吸引力,香港保险自疫情后升级不断。目前占据香港市场主流的是多元货币储蓄保险,可选择货币高达七到九种,覆盖了英镑、美元、人民币、加元、澳元等币种,每三年可以选择转换一次保险货币。香港还设置保单分拆功能,保单可以一拆多,也可以结合更改受保人功能,把保单利益分配给多位家人,使得保单无限延续下去。

但过于先进的设计,也暗藏风险。

香港保监局行政总监张云正公开表示,“内地近年下调利率,内地访客来香港购买多元货币分红保单激增。加强监管不只为维持市场可持续发展,内地的监管机构也表达希望香港保监局配合处理不良销售问题,因为内地客户不熟悉香港保险产品,如果投保时他们获得不正确的信息,未来回报达不到期望,最终内地客户会向内地监管部门寻求帮助。”

陈慧表示,虽然香港的分红保单看上去收益非常漂亮,功能强大,但毕竟大部分收益都是非保证的,因此客户应该理性看待收益的波动。

“尤其值得注意的一点是,香港目前热销的保单都是英式分红,保险公司将每年产生的红利以复归红利和终期红利形式附加到保单保额上,持续参与复利增长。虽然长期复利效应显著,但若提前支取需按折现率兑换现金,可能有损失。”陈慧表示,“这一点其实很多代理人压根没有告诉过客户。”

在上一波港险热潮中,不少客户已经交完了5年的保费。但近两年的年结报告显示,保单现金价值竟然出现了回撤,去年宣布的红利今年再看减少了,这令不少客户不满。

陈慧表示,回撤的原因就是英式分红中的终期红利会因市况出现波动,只有提取时才能确定最终值是多少。

除了分红险的收益波动,香港保险的热销与高佣金使得内地不少保险销售在“报行合一”的影响下选择转售香港保险,一时间无牌销售蔓延开。

去年4月,香港廉政公署与保监局曾展开联合行动,突击搜查持牌保险经纪公司及转介人公司办公室,并拘捕一名经纪及一名转介人。调查发现涉案经纪公司涉嫌安排无牌转介人向内地客户销售香港长期保单,并通过支付异常高额转介费,部分保单佣金逾九成,诱使转介人违规推销。

北美准精算师牟剑群向界面新闻表示,如果无牌人士在内地进行香港保险的推介、并以此为方式赚取转介费,是属于监管的灰色地带,不仅涉嫌跨境销售,同时销售行为是不受监管的,假如产生销售误导甚至是欺诈,则可能会因为销售行为处于监管的真空地带而给消费者带来权益上的损害。

但在利益的驱使下,无牌销售屡禁不止,一定程度上让香港保险销售变得竞争更为激烈。

李希表示,她团队中的新人均表示压力很大,一方面是因为高才和优才涌入,另一方面也是因为多渠道的恶性竞争。“经纪公司首年保费佣金一般多于保险公司,也为返佣留下了更大的空间,大客户重视服务和安全,可能不在意返佣,但中小客户看见几万块真金白银返还,不少会选择返佣的人。”

为此,香港保监局也于今年启动对中介人酬劳结构的改革。

吕愈国表示,目前中介人的佣金是前置式,即中介人在客户投保首年已收取大量佣金,这对客户并非公平,保监局认为应设下首年佣金上限,上限安排目前在新加坡、马来西亚等地已落实。

(应受访者要求,李希、陈慧均为化名)

还没有评论,来说两句吧...