摘要:

...

摘要:

... 近一年来 “反内卷” 成为市场焦点与政策重点,工信部近期将印发机械、汽车等行业稳增长方案,推动主题行情升温。

本文结合历史经验与政策动向,解析 “反内卷” 行情未来走向、潜力行业及 ETF配置思路。

历史启示:供给侧改革的经验

过往供给侧改革中,市场对政策效果的接受存在滞后性。因落后产能淘汰、人员安置难度大,且与地方增长导向的政绩考核相悖,市场需等待具体政策落地或力度加大才会反应。例如 “能耗双控” 纳入考核、中央强化督查后,板块才明确上涨信号,股价变化普遍滞后于政策定调。

周期类行业股价启动的关键,在于基本面改善而非单纯产量下降。总需求不足与供给过剩的矛盾下,工业品涨价、产能利用率提升才是股价拐点的核心信号。

还有,需求的共振可以扩大受益面。直接受益行业为政策落地的领域(如 2016-2017 年的水泥、钢铁等),若需求侧配合,受益范围会进一步扩展至家电、白酒等广谱领域,形成更大行情广度。

“反内卷” 与供给侧改革:异同点对比

再来看看两者的异同点。

相同点在于,反内卷与供给侧改革二者均诞生于供给结构性过剩环境。当前国内供给端过剩压力显著,PPI自2022 年10月起连续32个月负增长,2月后边际下行压力加大,与供给侧改革推出时的供需矛盾高度相似。

两者的核心差异指数君也整理了一下,本轮的反内卷政策行业范围更广、目标更高原、手段更加的市场化和法制化、预计持续的时间更长。

政策动向:分行业施策与重点方向

当前 “反内卷” 政策正加速落地,5 月中央财经委会议明确治理低价无序竞争、推动落后产能退出,水泥、光伏等行业已发布自律减产倡议。

未来施策重点清晰:

- 分行业整治:炼油、钢铁化解存量过剩产能;煤化工、氧化铝遏制盲目扩张;新能源汽车、光伏通过行业自律约束企业行为。

- 核心方向:从产能压缩转向品质跃升,构建 “技术 + 制度 + 市场” 的优质供给体系。市场端完善落后产能退出与公平竞争机制;制度端破除地方保护、强化产业金融协同,建设全国统一大市场。

行业淘金与ETF配置策略

“反内卷”政策有望加速行业出清,改善盈利和市场表现。供给出清前期或改善空间大的行业更具潜力。

1、传统行业:产能优化驱动价值修复

- 化工:2021 年后新增产能集中投放导致供需失衡,“反内卷” 政策推动落后产能退出、企业转向研发创新与品质提升,行业协会已通过减产挺价等自律行动发力。对应ETF:化工ETF(516020)| 联接A(012537)、联接C(012538)

化工ETF前十大权重

数据来源:Go-Goal

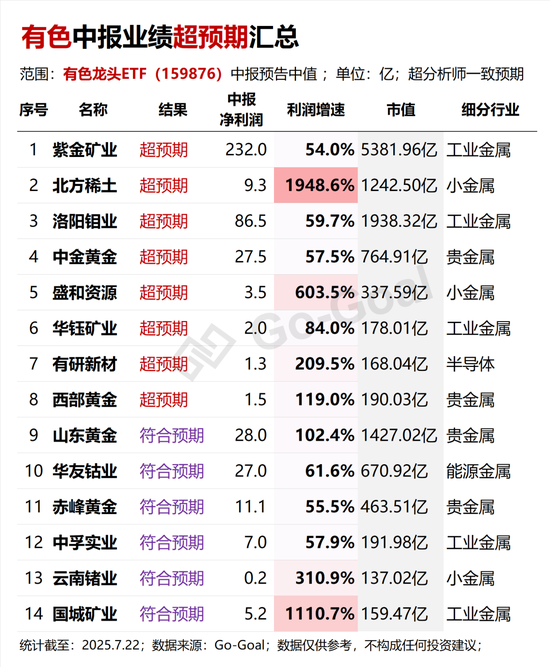

2)有色金属:冶炼环节产能过剩问题突出,政策将控制锂盐、氧化铝等中游产能增长,修复加工利润;从中报预告来看,有色龙头ETF成分股中,不少公司业绩超预期或符合预期,景气度高涨。

对应ETF:有色龙头ETF(159876)| 联接A(017140)、联接C(017141)

有色龙头ETF前十大权重

数据来源:Go-Goal

2、新兴产业:从 “内卷竞争” 到 “效率升级”

1)新能源汽车:2024 年 5-6 月产销缺口连续收窄(合计-9.8 万辆),政策治理效果初显,但利润率改善仍滞后。未来政策将聚焦车企促销暂缓、供应商账期控制与经销商库存缓解。

对应ETF:智能电动车ETF(516380)| 联接A(013475)、联接C(013476)

智能电动车ETF前十大权重

数据来源:Go-Goal

- 电商:2024 年下半年平台从 “低价内卷” 转向差异化竞争,通过优化退款规则、减免运费险、降低商家成本等改善生态。政策引导与平台战略调整推动行业从 “流量竞争” 转向 “效率竞争”,技术壁垒、供应链优势企业将获溢价。

对应ETF:港股互联网ETF(513770)| 联接A(017125)、联接C(017126)

港股互联网ETF前十大权重

数据来源:Go-Goal

综上所述,“反内卷” 长期政策持续性明确,产能优化与品质升级的主线清晰。投资者可通过对应ETF 布局化工、有色、新能源汽车、电商等潜力领域,把握供给收缩与效率提升带来的结构性机会。

本文数据来源:华宝基金、Go-Goal,ETF查一查、市场公开资料、仅做研究,不构成任何投资建议。市场有风险,投资需谨慎。