摘要:

...

摘要:

... 近日,湖北武汉的陈女士向澎湃公众互动平台“服务湃”(https://tousu.thepaper.cn)反映,她73岁的母亲经常参加中国人寿保险股份有限公司(以下简称“中国人寿”)举办的活动。通过这些活动,母亲两年内购买了两份保险。

陈女士称,母亲转述业务员推销第一份保险的说法是,每年缴费约1.2万元,3年到期后取出时,会获得约2.5%的年化收益。但实际上该保险需连续缴费10年,再存放5年。此外,母亲无房产,但合同中却有“房屋出租”的收入。母亲每月退休金仅3000多元,而第二份保险合同中的收入却是8万元。她怀疑业务员诱导母亲购买了保险。

7月11日,中国人寿湖北省武汉市收展江北支公司李姓工作人员回应称,办理其中一项保险的业务员现已离职。7月21日,澎湃新闻针对该保险的性质,以及陈女士母亲是否能退保,如果退保如何退费等问题再次询问该李姓工作人员,其表示不对接媒体,随即挂断了电话。

中国人寿湖北省武汉市江南中介业务拓展部的袁姓业务员则回应称,在给陈女士母亲办理保险时,他是按行业惯例,根据保单需要,估算后填了收入。

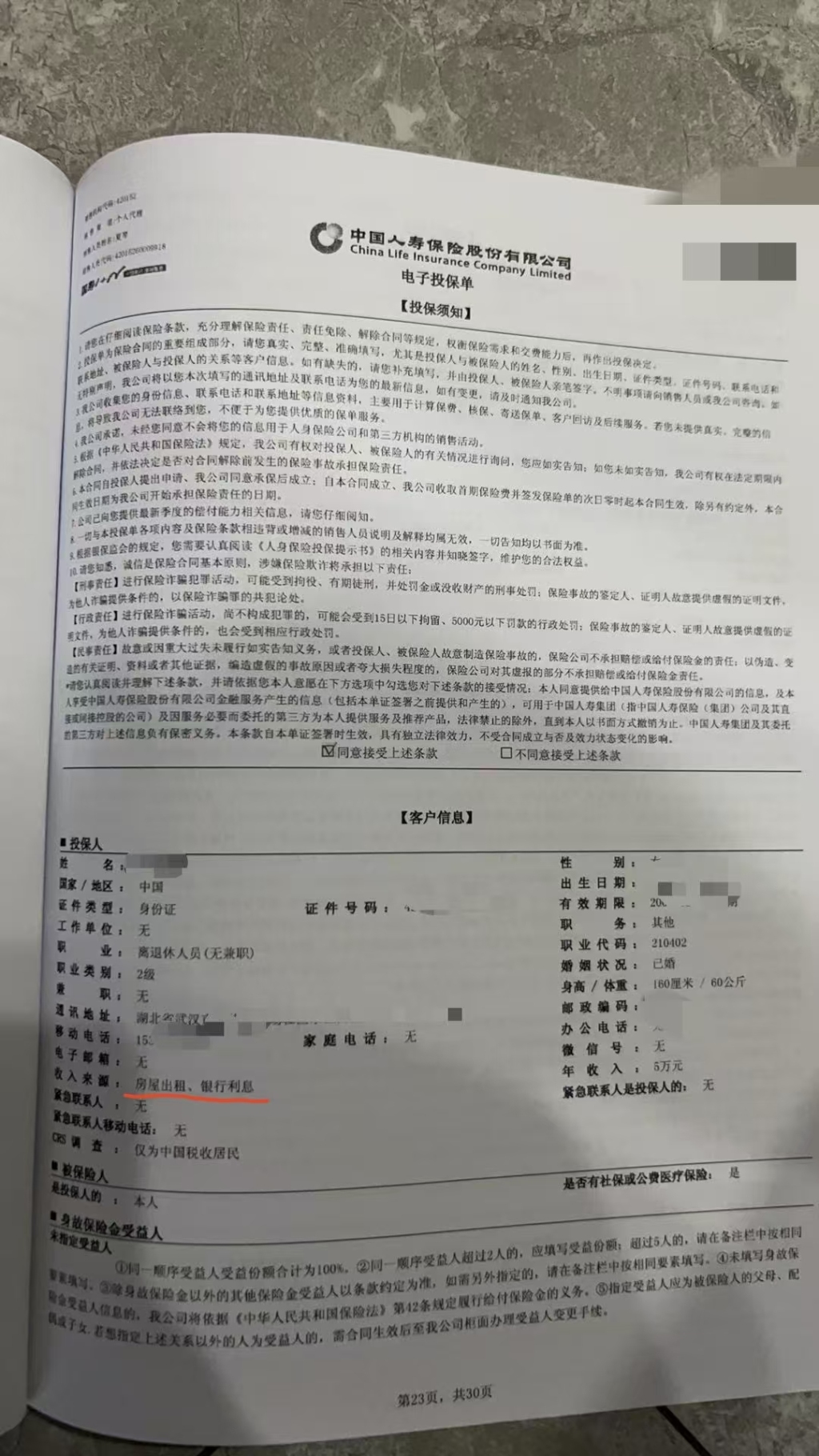

陈女士母亲第一份投保单收入来源,含“房屋出租”一项,但她没有房屋。本文图片由受访者提供

投诉:女子称七旬母亲三年内两次被诱导购买保险

陈女士介绍,她母亲今年73岁,此前经常参加中国人寿组织的“免费一日游”、“节日送礼”等听课活动,活动中会发米、油等礼品。

陈女士称,2023年5月母亲参加类似上述活动时,被销售人员引导购买了一份“鑫享鸿福+鑫尊宝(万能型)(C款)”的产品。陈女士转述她母亲的说法称,当时的销售人员来自中国人寿湖北省武汉市收展江北支公司,姓李。“对方告诉她每年缴费约1.2万元,连续缴3年。期满后从账户取钱会获得约2.5%的年化收益。今年5月,母亲却说,中国人寿App推送信息显示,该保险后续仍要续费7年。”

陈女士提供的保单显示,产品名称为“鑫享鸿福+鑫尊宝(万能型)(C款)”,成立日期为2023年5月29日,产品首次保费为12050元 ,营业单位名称为“中国人寿湖北省武汉市收展江北支公司”。

陈女士介绍,2025年5月,她阅读保单条款后发现,这份保险需连续缴费10年,再存放5年,总计15年。同时她还发现,虽然母亲与她同住,并没有房产,但保险合同里却多出一项母亲有“房屋出租”的收入。

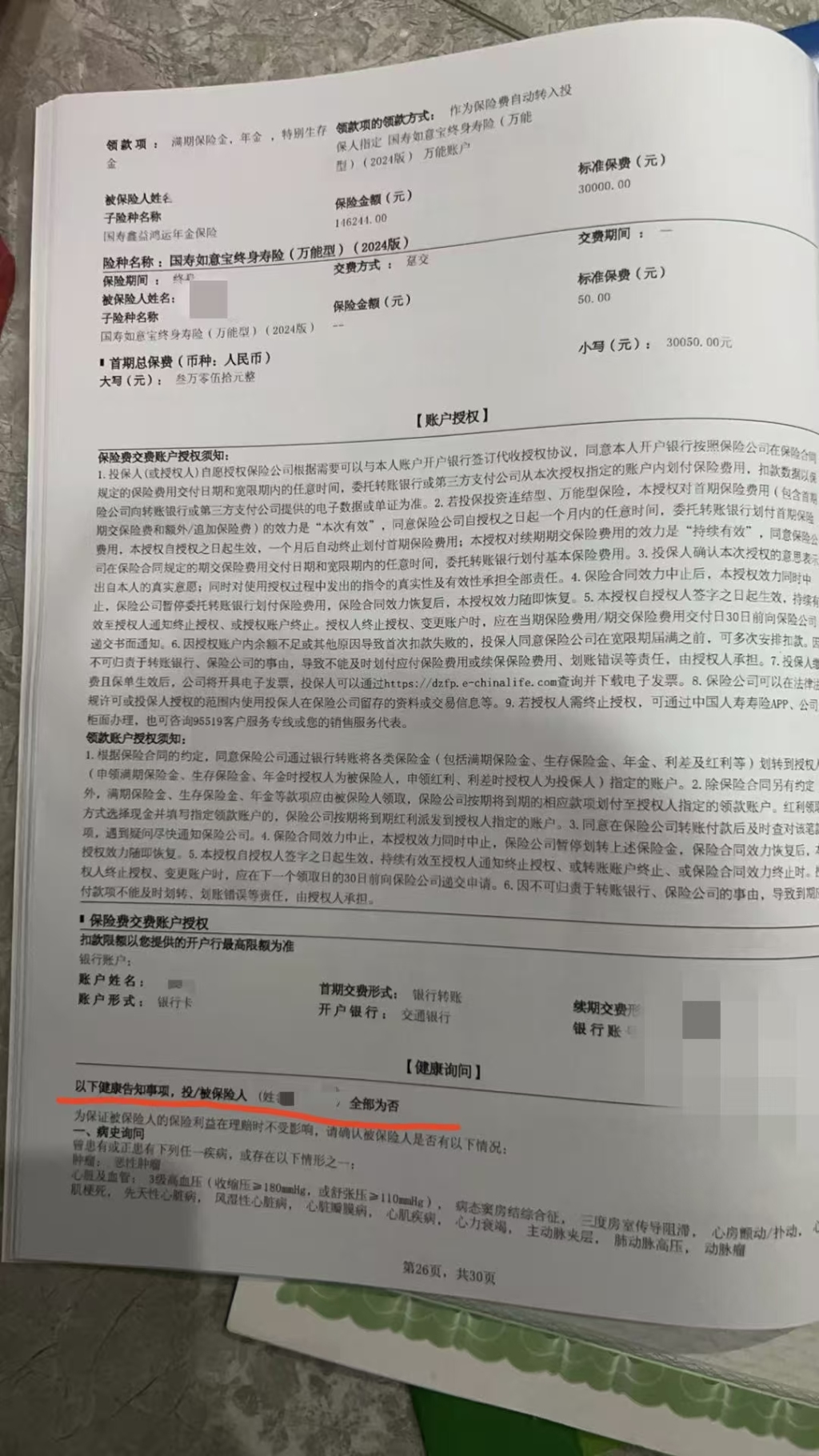

第二份投保单“病史询问”

此外,也是这个时候,陈女士才知道,今年5月,母亲参加中国人寿的活动后,又购买了一份“鑫益鸿运+如意宝(万能型)(2024版)”。陈女士查阅保险合同发现,合同载明的利率为“年利率不低于1.5%”。但母亲告诉她,业务员说年利率有2.65%。

保险合同显示,产品首次保费为30050元,产品名称为“鑫益鸿运+如意宝(万能型)(2024版)”,营业单位名称为“中国人寿湖北省武汉市江南中介业务拓展部”。

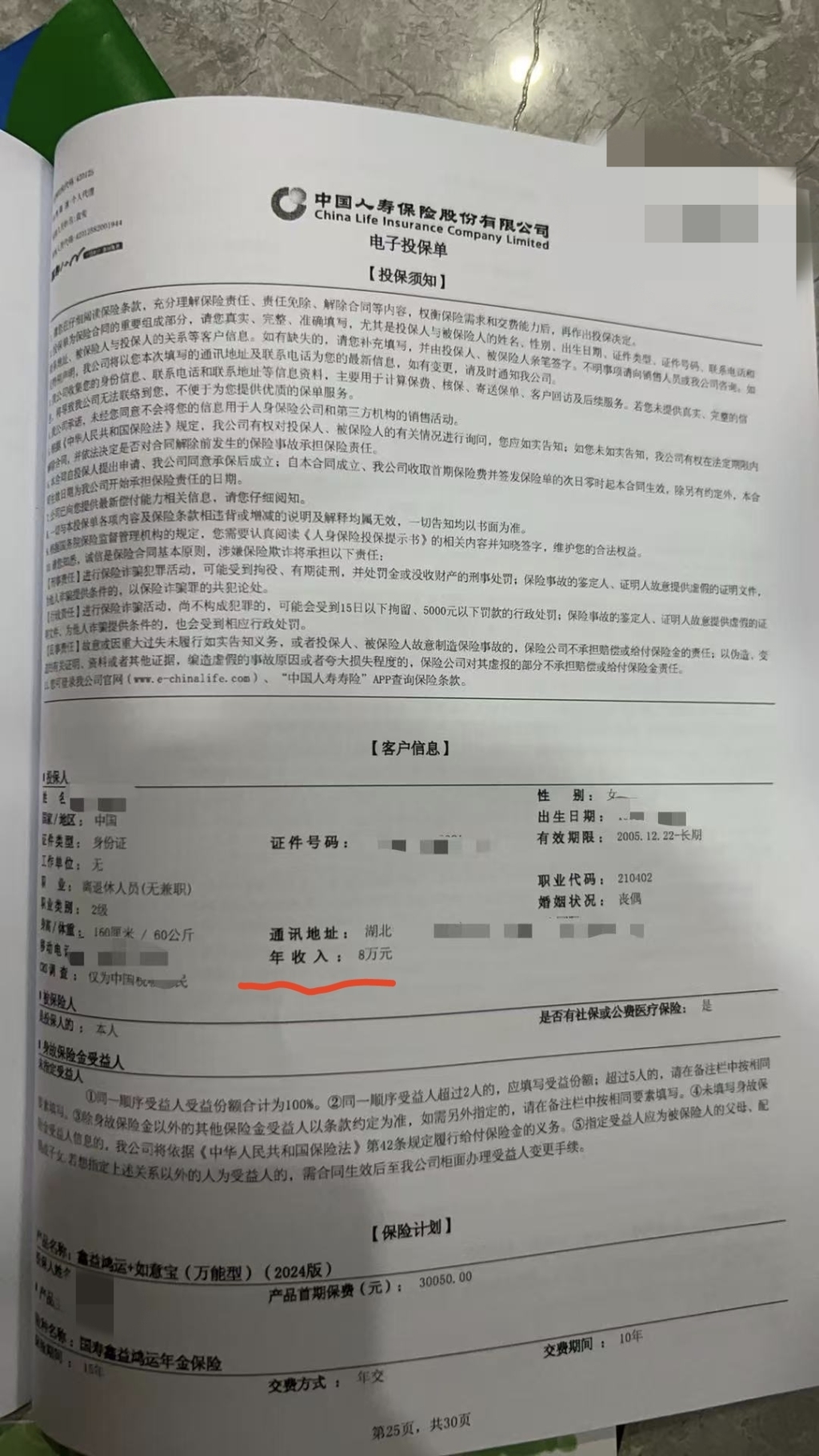

陈女士称,2020年母亲做过心脏手术。但保险合同的健康询问项“是否有既往病史”填的却是“否”。另外,母亲每月退休金仅3000多元,但这份保单填写的年收入却是8万元。她怀疑,母亲是在业务员的诱导下购买了这两份保险。

陈女士希望,中国人寿能督促相关业务人员就销售过程是否存在诱导、保单填写是否存在不实信息等问题作出说明。如果情况属实,她希望退保,并曝光销售人员的不当行为。

第二份投保单显示“年收入8万元”

回应:未询问具体收入和健康情况

此前,陈女士曾拨打国家金融监督管理总局金融消费者投诉电话,投诉中国人寿业务员诱导母亲购买保险。随后,两名工作人员分别联系了她的母亲。但截至目前,双方尚未达成一致意见。

7月11日,为陈女士母亲推介第一份保险的李姓工作人员回应澎湃新闻称,该公司确实有组织听课的活动,当时给陈女士母亲办理业务的是他的同事,该同事已离职。对于陈女士的投诉,他称不清楚三年前购买保险的详细情况,客户可以随时来公司沟通。

中国人寿湖北省武汉市江南中介业务拓展部袁姓业务员给陈女士母亲办理了另一份保险。7月11日,该袁姓业务员回应澎湃新闻称,给陈女士母亲办理业务时有录音录像。他们询问了她的基本情况,但没有详细询问具体收入,而是按照行业惯例,根据保单需要估算后填写收入,也没有详细询问健康情况。

该袁姓业务员介绍,陈女士母亲购买的保险适用年龄在75周岁以下,只要符合年龄即可自行购买,无需告知家人。后续,他会继续与陈女士母亲联系,尝试解决问题。

律师:可主张撤销合同并要求全额退保

就此事,湖南金州律师事务所律师邢鑫表示,根据《保险法》第一百三十一条第(一)项、《人身保险销售误导行为认定指引》第六条第(一)项,《保险法》第十六条第一款规定,投保人具有如实告知的义务,但前提条件是保险人就有关情况提出询问。若业务员未询问或诱导投保人虚假回答,甚至代填信息,引导投保人投保,应当视为业务员对询问的实质性放弃,进而免除投保人的如实告知义务。在此情形下,即便未来发生保险事故,保险公司不得以未如实告知为由拒赔。

邢鑫表示,在这一事件中,陈女士及母亲可考虑依法主张撤销合同并要求全额退保。