摘要:

...

摘要:

... 炒股就看,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:诗与星空

ID:SingingUnderStars

说起2025年A股的当红辣子鸡,非莫属。

7月8日晚,上纬新材发布控股权拟变更公告,上海智元新创技术有限公司(智元运营主体)拟通过协议转让和要约收购的方式取得上纬新材控制权。

智元机器人在具身智能领域备受关注,有腾讯、京东等科技公司资本加持,市场预期其借壳上市,上纬新材将从传统材料商转型为“人形机器人平台”,从而引发股价连续涨停。

说起机器人,星空君比较欣赏宇树创始人张兴兴的观点,他说可以向机器人征税。根据机器人创造的财富的一定比例,上缴税金。

如果这个创意能够落地,当机器人进入工厂、进入千家万户后,可以创造大量的社会财富,而这些税金可以养着人类专门从事琴棋书画?

想想就太美。

也许有人认为这是痴心妄想,星空君的建议是你要敢想。我们这一代人,一定会看到人类历史上从未有过的盛况。

其实有个可以类比的案例,百度的萝卜快跑快要盈利了,而智能汽车本质上就是一种机器人,萝卜快跑也必然是交税的。

回到上纬新材。

01

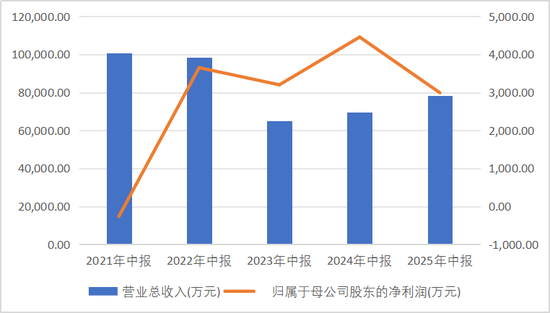

增收不增利的半年报

上纬新材发布了2025年半年报,这份半年报的核心特征是营业收入的稳健增长与净利润的显著下滑形成了鲜明对比,即所谓的“增收不增利”现象。

业绩指标的背离,反映了公司在报告期内面临的经营挑战,也为理解其后续股价剧烈波动和市场情绪分化提供了关键的基本面背景。

报告期内,公司实现营业总收入7.84亿元,相较于去年同期的6.97亿元,同比增长了12.50%,显示出公司在市场拓展和销售方面取得了一定的成效。

在营收增长的背后,公司盈利能力却出现了明显下滑。

归属于上市公司股东的净利润(归母净利润)为2990.04万元,与去年同期的4456.82万元相比,大幅下降了32.91%。表明公司的成本控制和利润转化能力面临严峻考验。更为核心的扣除非经常性损益后的归母净利润(扣非归母净利润)为2604.14万元,同比降幅更是达到了37.02%,进一步证实了主营业务盈利能力的减弱。

另外,公司的营收结构发生了重大变化(但不是去做机器人了)。

从原来的风电叶片材料占据营收主力,变为环保高性能耐腐蚀材料占比第一。

2025年上半年,环保高性能耐腐蚀材料业务板块表现突出,实现营收3.35亿元,占公司总营收的比例高达42.74%,成功超越风电叶片用材料,成为公司第一大业务支柱。

环保高性能耐腐蚀材料主要包括乙烯基酯树脂、特种不饱和聚酯树脂等,广泛应用于电子电气、新能源、半导体、轨道交通、电力、石化、冶金等行业的污染防治工程。随着全球对环境保护和可持续发展的日益重视,以及“双碳”目标的推进,环保材料的市场需求持续增长。

应该说,这次转型,对于上纬新材至关重要。

风电业务的周期性变化,正在对公司的利润带来侵蚀。通过新的环保高性能耐腐蚀材料的弥补,对公司的利润是一种补充作用。

02

上交所:暂停部分账户交易

不难发现,上纬新材的业绩压根支撑不起来股价的狂飙,这背后是一些投资者借用机器人概念疯狂炒作。

上交所对上纬新材的股票交易进行了重点监控,并多次发布监管信息。

7月30日,因公司股票价格多次触及异常波动及严重异常波动情形,上交所要求公司停牌核查。在8月5日,上交所更是对相关投资者采取了暂停账户交易的自律监管措施,以打击拉抬打压、虚假申报等异常交易行为。

智元机器人入主上纬新材并非普通的借壳上市,一方面智元机器人有自己的IPO计划,另一方面智元机器人还没有进入盈利周期,借壳上市并不划算。

在详式权益变动报告书中表示,未来将进一步发挥科技创新企业整合产业链资源、突破技术瓶颈和加速产业升级的优势,完善上市公司的经营和管理,促进上市公司长期、健康发展。

03

智元机器人终极目标

从上市公司规则来说,智元机器人收购上纬新材并不构成借壳上市。

从业务范围来看,上纬新材和智元机器人的核心业务八竿子打不着。

这个收购让很多人看不懂。星空君有换位思考的能力,尝试着从决策者的角度思考问题。

于是饶有兴致的去研究了下智元机器人的创始人,邓泰华。

两年多前,他还是华为副总裁,代表华为和曾经的华为天才少年稚辉君(彭志辉)开展合作。

2024年,邓泰华以智元机器人的创始人身份出现,而彭志辉则为CTO。

和绝大多数创业者不同的是,智元机器人一边融资,一边投资。

2025年以来,智元机器人投资的上市公司合资伙伴包括、、、、、、等。

不难发现,前华为副总裁的野心非常大。

换言之,邓泰华并非只是想做一家类似宇树的机器人公司,他要做一个庞大的产业链。

上纬新材对智元机器人的协同效应微乎其微,但和投资的其他上市公司的协同效应却很大。

看懂了吗?

智元机器人不仅仅搞机器人,还要搞类似哈勃投资一样的产业基金!

上纬新材只不过是这个基金投资的产业链中的一环。

至于为什么投资变成了收购,星空君个人见解是原实控人赶上风电行业低谷,有意套现退出,就和邓泰华一拍即合。

-END-

免责声明:本文章是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的分析研究;诗与星空力求文章所载内容及观点公正,但不保证其准确性、完整性、及时性等;本文中的信息或所表述的意见不构成任何投资建议,诗与星空不对因使用本文章所采取的任何行为承担任何责任。

版权声明:本文章内容为诗与星空原创,未经授权不得转载。

往期推荐