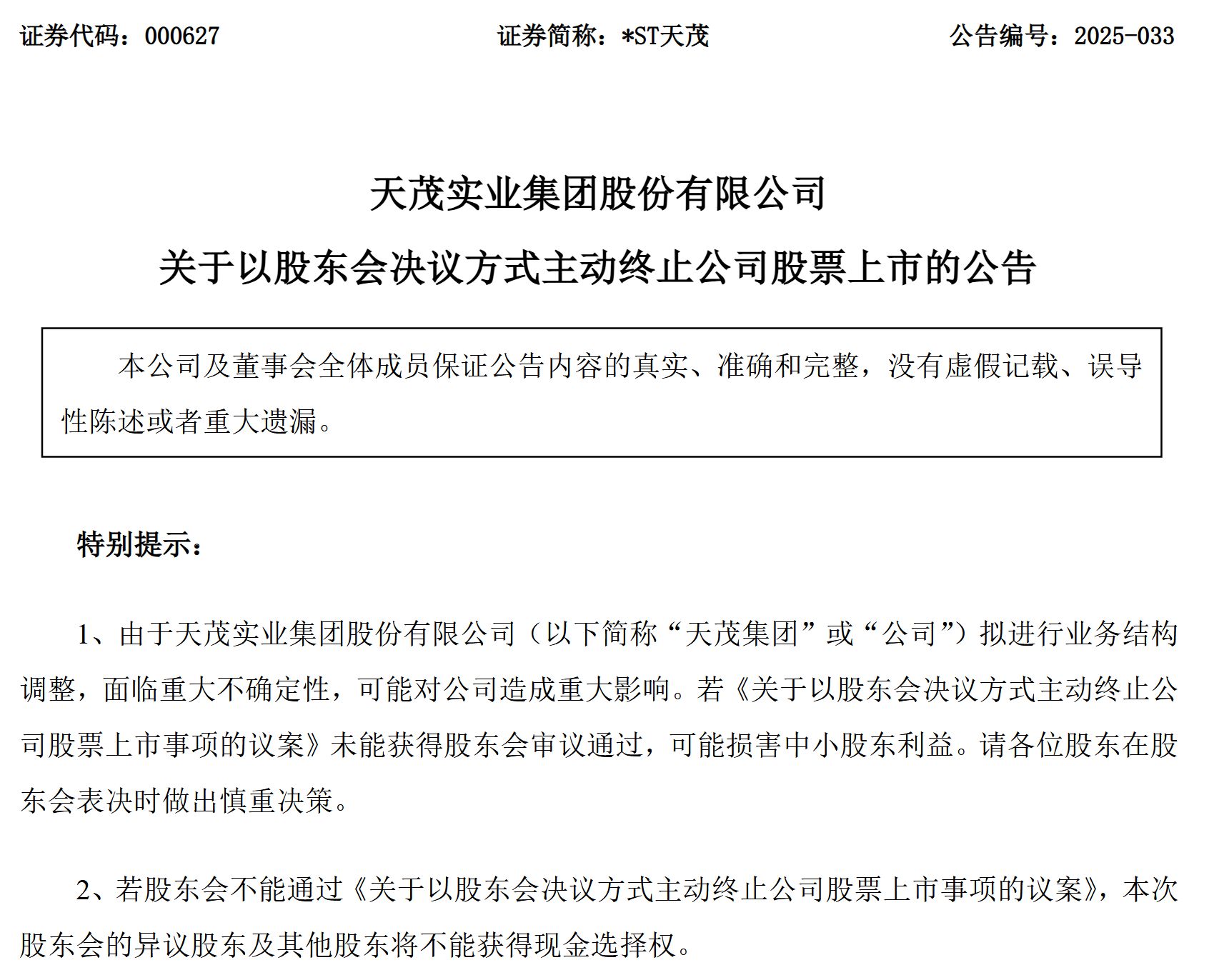

摘要:

...

摘要:

... 华尔街见闻

就业报告显示美国经济可能放缓,但本周纳指录得一个多月来最大单周涨幅,高收益企业债利差连续五天收窄。然而美债市场对经济衰退的担忧并未消散,押注美联储将在未来数月降息多达三次。历史表明美债几乎总是正确的一方,但过去几年数据站在美股多头的一边,经济衰退尚未实现。

一周前,一份疫情以来最差的就业报告曾让市场风声鹤唳,投资者纷纷押注经济将急剧放缓。但仅仅一周后,股票和企业债市场的表现却仿佛这份报告从未发生过,交易员们似乎已将宏观经济的忧虑抛之脑后,再次大举押注风险资产。

本周,高风险资产交易全面反弹,延续了此前无视众多经济放缓信号的惊人涨势。纳斯达克100指数录得一个多月来最大单周涨幅,比特币止住短期颓势,高收益企业债利差连续五天收窄,完全抹去了就业数据公布后的悲观情绪。强劲的企业盈利和市场对人工智能再度燃起的热情,是这股“风险开启”(risk-on)情绪的最新。

尽管股市高歌猛进,但美债市场对经济前景的担忧并未消散,十年期美债收益率仍低于就业报告发布前的水平。根据摩根大通的数据,当前股票和企业债市场所反映的经济衰退概率仅为个位数,远低于美国国债市场的定价。后者近期甚至押注美联储将在未来数月降息多达三次,显示出对经济前景的深切担忧。

尽管美债市场反复出现衰退恐慌,但经济衰退始终没有成为现实。但过去几年历史表明,风险资产市场的判断往往是正确的。这场由股票和企业债的乐观情绪,与美债市场的谨慎态度形成的博弈,正在成为华尔街关注的焦点。

不同市场的迥异叙事

上周五的就业报告曾一度冲击市场,该报告显示美国薪资增长在三个月移动平均基础上已降至2020年以来最低。数据公布后,两年期美国国债收益率创下2023年以来最大单日跌幅,标普500指数也应声下跌1.6%。

此后,不同市场的反应开始出现分化。尽管本周美债收益率小幅回升,但十年期国债收益率仍比报告发布前低约10个基点,反映出债券市场对经济增长的担忧并未消散。

相比之下,股市已收复失地,纳斯达克100指数较报告发布前夜的收盘价上涨1.7%,标普500指数更是在本周五个交易日中有三天上涨。在企业债市场,投资级债券的利差徘徊在2005年以来的最低水平附近,显示出极度的乐观情绪。

Socorro Asset Management LP的首席投资官Mark Freeman表示:

“这很难说得通。最好的解释是,高收益债和股票市场在传递相同的信息——没有衰退,估值极高,因此风险本身也很高。”

企业盈利与资金流入支撑风险情绪

风险资产的韧性背后,是强劲的企业财报季。数据显示,标普500指数第二季度盈利预计增长10%,是财报季前预测的四倍,这极大地提振了市场情绪。

CreditSights Inc.的全球策略主管Winnie Cisar表示:

“总体而言,强劲的技术面、市场认为美联储不会落后于曲线并有充足政策空间实施宽松,以及好于预期的盈利,共同支撑了风险资产。”

她补充说,尽管基本面存疑,但投资者正受到强劲资金流入的驱动,特别是在企业债市场,这使得利差保持弹性。

高盛Chris Hussey表示,有些人可能认为市场过于自满,正面临着接近23倍的高市盈率(除了2001年科技泡沫时期,从未出现过)。与此同时,我们看到多只股票出现异常波动,这表明市场正在重现我们上一次在2021年科技泡沫时期所见的“散户”狂热。

除了散户技术面因素的相似性,还有美联储的技术面因素在起作用。这些因素在后金融危机时代曾发挥巨大作用,现在可能以同样的方式影响后疫情时代的繁荣。事实上,如果美国没有陷入衰退,自2008年金融危机以来,没有任何一个时期是美联储正在降息而股市在随后的12个月里没有带来可观的回报。

高盛提醒道,关税对盈利的影响可能第三季度才会体现:

“现在,关税和其他政策可能会阻碍企业利润乃至整个经济的发展,但如果真的出现企业盈利令人失望的情况,我们可能需要等到第三季度财报季才能见分晓。”

“债市总是对的”?增长担忧并未消散

本周公布的其他数据显示,美国服务业在价格压力持续的背景下有所走弱,首次申请失业救济人数升至2021年11月以来的最高水平,消费者通胀预期也有所上升。这些都加剧了经济前景的不确定性。

Miller Tabak + Co.的首席市场策略师Matt Maley指出:

“很多人没有意识到,在昂贵的股票市场中,长期利率下降实际上对股票是利空的。当股市和债市之间出现分歧时,就经济层面而言,债市几乎总是正确的一方。”

Research Affiliates的股票策略首席投资官Que Nguyen也认为,在经济周期处于后期扩张阶段的背景下,更应该相信美债市场的指标,而非“看起来非常、非常乐观”的高收益企业债指标。她补充说,在特朗普不断变化的政策似乎给每个主要资产都注入波动性的情况下,试图推断出明确的经济信息正变得越来越徒劳。

不过,近年的历史似乎站在了股市多头的一边。过去几年,类似的资产分歧曾多次出现,包括2023年和2024年,尽管美债市场反复出现衰退恐慌,但经济衰退始终没有成为现实。

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。