摘要:

...

摘要:

... 炒股就看,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:投行最前线

8月8日,原定2家IPO企业上会审议,分别是科创板的节卡股份有限公司(简称“节卡股份”)和北交所的珠海市南特金属科技股份有限公司(简称“南特科技”)上会审议,但由于节卡股份在上会前出现有相关事项需要进一步核查影响,取消了本次审核,南特科技今日上会审议通过。

本周,原定4家企业上会审议,最终3过1取消。

今日,上会审议的南特科技三家中介机构分别为券商(申晓毅、詹程浩)、律所精诚粤衡(罗刚、唐伟振)、会计师立信(陈华柱、廖慕桃)。

【主营业务】

公司是工程咨询服务业内较早开展全过程咨询业务的企业。全过程咨询是公司接受建设单位委托,提供工程造价、招标代理、工程监理及管理、BIM服务、工程设计、前期咨询等全过程一体化咨询服务的活动。早在2006年,公司就作为江苏省第一批项目管理试点企业,开始根据客户需求对工程建设全过程或分阶段进行专业化管理。2012年至2014年间,公司通过吸收合并具备工程监理资质证书的贝思特、建立BIM服务团队,布局工程监理、BIM服务。2018年,公司获批为江苏省首批全过程工程咨询试点企业。2021年,公司收购了具备工程设计甲级资质的中发设计,将业务范围进一步拓展至工程设计领域。至此,公司具备为客户提供工程造价、招标代理、工程监理及管理、BIM服务、工程设计、前期咨询等全过程“一体化”解决方案的能力。公司通过建立健全的全过程咨询服务体系,充分发挥自身专业化、集成化优势,实现多专业、多工种的协同配合,切实提高工程项目的质量、保障工程项目的安全,并帮助建设单位提高建设效率、节约建设资金。

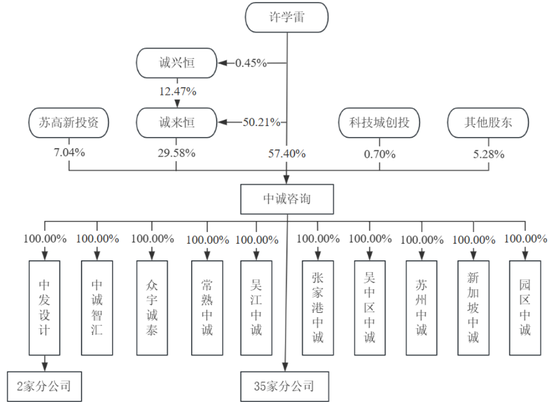

【实际控制人】

许学雷女士直接持有公司29,109,222股股份,直接持股比例为57.40%,并通过担任诚来恒和诚兴恒执行事务合伙人控制公司15,000,000股股份,间接控股比例为29.58%,许学雷女士合计支配公司44,109,222股股份,合计支配公司86.98%表决权。陆俊先生虽未持有公司股份,但担任公司董事长、总经理并在公司经营决策中发挥重要作用。因此,陆俊、许学雷夫妇系公司实际控制人。

【主要财务数据】

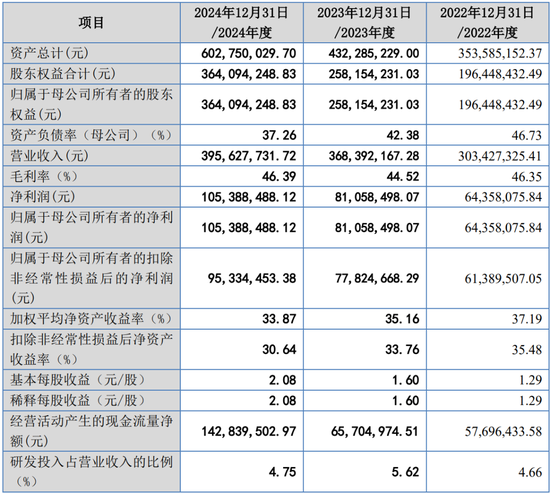

报告期内,公司主营业务收入分别为30,284.12万元、36,716.31万元、39,446.93万元;扣除非经常损益后净利润分别为6,138.95万元、7,782.47万元、9,533.45万元。

发行人2025年1-6月业绩预计情况:

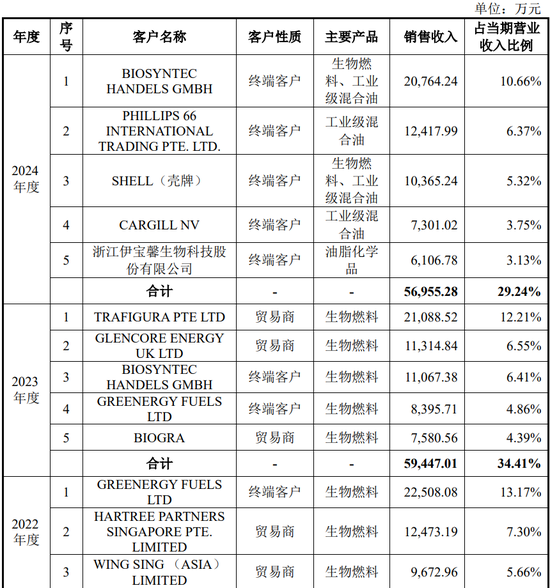

【前五大客户】

报告期各期,公司前五大客户销售金额合计4,895.57万元、7,520.25万元和7,202.39万元,占当期销售总额的比例分别为16.13%、20.41%和18.20%。报告期内,公司不存在单个客户销售比例超过公司当年销售总额50%或严重依赖少数客户的情况。

【募集资金】

近期,我们关注到很多IPO上会企业的募集资金大幅缩减,同样中诚咨询也缩减了募集资金。

此次IPO公司原计划募集资金3.3亿元,分别投向工程咨询服务网络建设项目(1.23亿元)、研发及信息化建设项目(7689.40万元)、EPC业务拓展项目(7000万元)以及补充流动资金(6000万元),而经调整后,拟募集资金缩减至2亿元,仅用于前两个项目,EPC业务拓展项目和补充流动资金项目被取消。

【历次问询问题】

◢第一轮问询情况

◢第二轮问询情况

◢第三轮问询情况

【上会审核问询】

一、审议意见

请发行人结合报告期内房地产客户的经营情况、诉讼纠纷、销售金额、销售回款资金来源、期后回款进度、资金流水核查等情况,说明销售回款是否真实,对房地产客户应收账款坏账准备计提是否及时、充分、准确。请保荐机构、申报会计师核查并发表明确意见。

二、审议会议提出问询的主要问题

1.关于信息系统。请发行人:(1)说明信息系统的采购开发流程合规性、创新性及核心竞争优势。(2)说明募投项目中信息化建设项目的必要性及合理性。请保荐机构、申报会计师核查并发表明确意见。

2.关于经营业绩稳定性。请发行人:(1)说明全过程咨询业务及 EPC 业务的市场空间。(2)说明盈利预测结论审慎性,发行人业绩波动幅度大于可比公司的原因,是否存在持续下滑风险。请保荐机构核查并发表明确意见。

【主营业务】

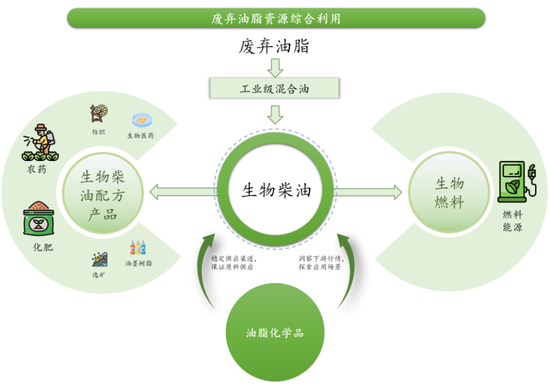

公司主营业务以废弃油脂资源综合利用业务为主(废弃油脂主要来源于粮油食品加工企业、油脂化工企业、餐厨处理企业、养殖场、屠宰场、餐馆、酒店等,也就是俗称的“地沟油”,主要通过个体商贩和餐厨处理企业实现回收),油脂化学品业务为辅。废弃油脂资源综合利用业务主要产品为生物基材料和生物燃料,其中生物基材料主要为农药助剂、化肥助剂等生物柴油配方产品和工业级混合油;生物燃料主要为生物柴油;油脂化学品业务主要产品为DD油、脂肪酸等。具体业务结构及应用领域如下图所示:

发行人主营业务收入以废弃油脂资源综合利用业务为主,油脂化学品业务为辅。报告期内,废弃油脂资源综合利用业务销售收入占主营业务收入的比例分别为79.53%、81.94%和81.68%,是主营业务收入的主要构成。

很奇怪项目组为啥没有在细分项中添加一个“其中”,这样看起来更明确一些,而不是像现在一样。

【实际控制人】

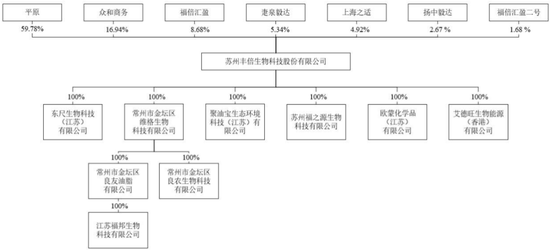

平原直接持有发行人59.78%的股份,通过众和商务和福倍汇盈分别控制发行人16.94%和8.68%的股份。综上,平原先生通过直接和间接方式合计控制发行人85.40%的股份,为丰倍生物的控股股东和实际控制人。

【主要财务数据】

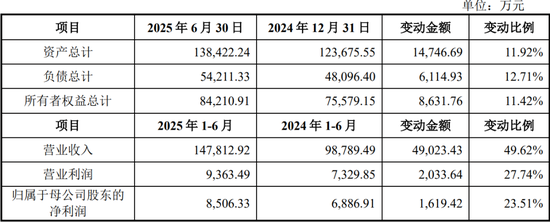

报告期内,公司营业收入分别为170,869.32万元、172,778.32万元、194,801.63万元,扣除非经常性损益后的净利润分别为13,591.98万元、12,304.05万元、11,531.91万元。

2025年1-6月,公司经审阅的主要财务数据如下:

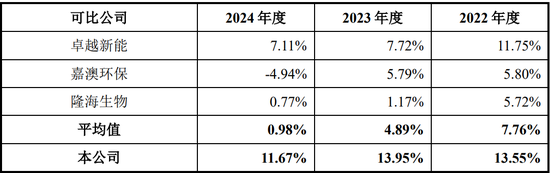

值得关注的是,报告期内丰倍生物收入增长明显,但净利润却呈现反向下滑,另外毛利率也从13.55%、13.95%直接将至11.67%波动明显,公司解释称,2024年,毛利率下滑主要系:1)毛利率相对较低的工业级混合油产品收入占比大幅提升;2)生物燃料毛利率有所下滑导致。

另外,对比丰倍生物与同行业可比公司综合毛利率,丰倍生物的毛利率也远超行业大部分可比公司。

【前五大客户及供应商】

报告期内,公司不存在向单个客户的销售比例超过总额的50%或严重依赖于少数客户的情况。

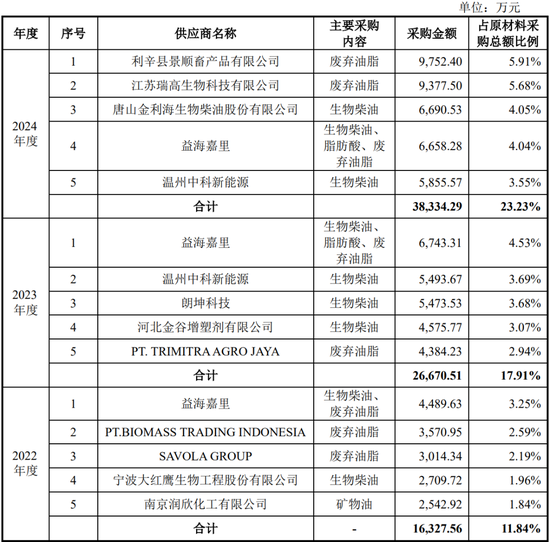

报告期内,公司从主要供应商益海嘉里、PROCTER AND GAMBLEINTERNATIONAL(宝洁)、宁波大红鹰生物工程股份有限公司采购的生物柴油(脂肪酸甲酯)均系其生产天然VE过程中的或其他生产过程所形成的联产品。

发行人上游大量废弃油脂通过个人供应商实现回收。2021年起,发行人逐步向个人供应商采购废弃油脂。报告期内,发行人向个人供应商采购废弃油脂金额分别为27,346.19万元、7,639.21万元和5,285.19万元,占废弃油脂采购金额比重为39.01%、12.03%和6.07%。2023年发行人不断开拓境外废弃油脂采购渠道,境外采购量增加,而发行人产能增长相对有限,相对减少了周边地区个人供应商的废弃油脂采购,使得当期向个人供应商采购量及金额占比有所下降。2024年,发行人废弃油脂需求大幅增加,出于餐厨处理企业、粮油食品加工企业和油脂化工企业等企业类供应商废弃油脂供应规模较大且稳定的考量,发行人向企业类废弃油脂供应商采购了更多的废弃油脂,因此减少了个人供应商的采购。

报告期内,公司的各期前五大供应商情况如下:

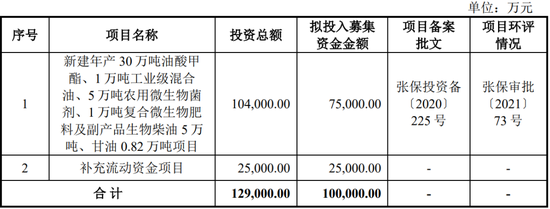

【募集资金】

又是一家上会审核企业募集资金被砍,根据此前的招股书显示,丰倍生物原计划募资金额为10亿元,而到了最新披露的上会稿,丰倍生物将补流的2.5亿元募投项目砍掉,最终募集资金降至7.5亿元。

(图片:第一版招股书)

(图片:上会稿招股书)

【历次问询问题】

◢第一轮问询情况

◢第二轮问询情况

【上会审核问询】

1.请发行人代表说明:(1)在公司2024年度客户结构、产品结构均有所调整,且公司主营业务收入仍保持一定增长的情况下,公司销售费用、管理费用较2023年度有所下降或基本持平的原因及合理性,以及该年度公司期间费用率低于同行业可比公司的合理性。(2)结合2024年主要经营数据、业绩变动及核查情况,说明工业级混合油销售收入和期间费用的真实性。请保荐代表人发表明确意见

2.请发行人代表结合产品结构变化情况、主要产品竞争优劣势、贸易政策、后续经营发展规划、技术储备以及募投项目产能消化情况,说明公司生物燃料收入是否存在持续下滑风险、工业级混合油收入增长的可持续性、公司经营业绩的稳定性,相关风险提示是否充分。请保荐代表人发表明确意见。

【主营业务】

公司长期专注于空调压缩机零部件领域,产品覆盖气缸、轴承、活塞、曲轴等压缩机核心零部件。公司已与空调压缩机的前五强中的四家建立了稳定的合作关系,包括、等两大龙头企业,以及、松下电器等国内外知名厂商。根据产业在线数据测算,公司供应的压缩机零部件占美的集团、格力电器这两家龙头企业的份额分别约为13%、30%,公司已成为压缩机龙头企业的重要供应商。

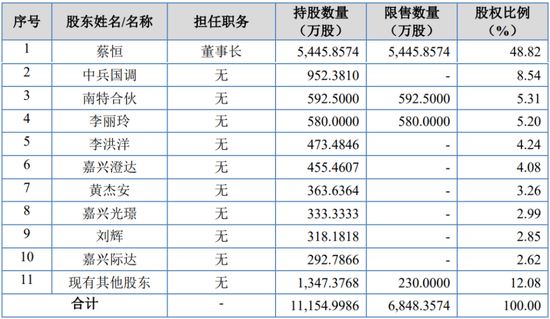

【实际控制人】

蔡恒直接持有发行人54,458,574股股份,占发行前总股本的48.82%,且担任发行人董事长,对发行人股东大会的决议能产生重大影响,是发行人的控股股东、实际控制人。

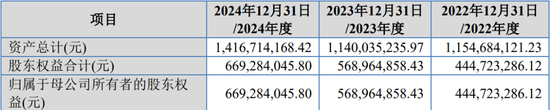

【主要财务数据】

报告期内,公司的营业收入分别为83,367.61万元、93,834.31万元和103,086.41万元,归属于母公司所有者的扣除非经常性损益后的净利润分别为 4,396.08万元、 8,218.66万元、9,469.06万元。

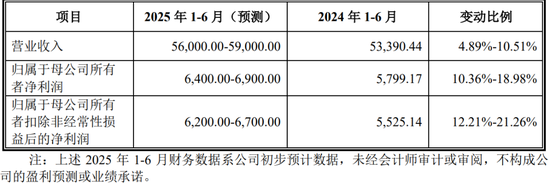

经初步测算,公司2025年1-6月业绩预测情况如下:

【前五大客户】

报告期内,公司前五大客户占比分别为89.20%、86.35%和87.78%,客户集中度较高。公司下游行业具有集中度较高的特点,以美的集团、格力电器为代表的龙头企业占据空调压缩机行业主要市场份额,且市场集中度呈逐年上升趋势。

【募集资金】

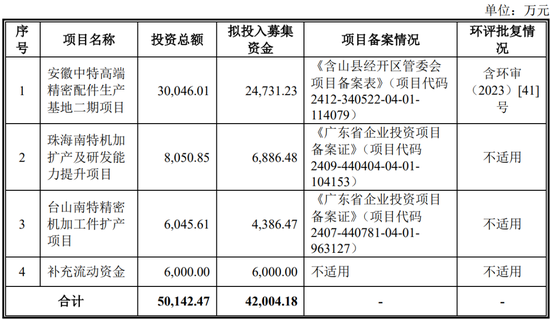

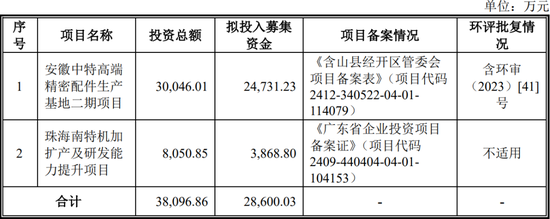

同上面俩家一样,南特科技的募集资金也大幅被砍。申报稿显示,南特科技原募集资金42,004.18万元,其中安徽中特高端精密配件生产基地二期项目24,731.23万元、珠海南特机加扩产及研发能力提升项目6,886.48万元、台山南特精密机加工件扩产项目万元和补流6,000.00万元。

到了上会稿,原先的4个募投项目最终仅剩2个,分别是安徽中特高端精密配件生产基地二期项目24,731.23万元和珠海南特机加扩产及研发能力提升项目3,868.80万元,最终募集资金下降至28,600.03万元。

【历次问询问题】

◢第一轮问询情况

◢第二轮问询情况

【上会审核问询】

1.关于经营业绩真实性。请发行人:(1)基于发行人轴承、气缸、曲轴等产品的精密加工品质参数均优于可比公司的情况下,说明报告期内精密件产品毛利率均低于联合精密的原因及合理性。(2)发行人向海立股份子公司采购铸件加工后销售给海立股份并采用总额法核算收入,说明原因及合理性。请保荐机构及申报会计师核查并发表明确意见。

2.关于经营业绩可持续性。请发行人:(1)说明报告期内对格力电器的销售增长率高于美的集团的原因及合理性。(2)结合美的、格力等核心客户对合格供应商选取标准,对比主要竞争对手的差异化情况,说明公司是否具有竞争优势,是否存在被替代风险。请保荐机构及申报会计师核查并发表明确意见。

3.关于募投项目的合理性和必要性。请发行人基于2025年3月31日资产规模及华东基地投产情况,合理测算现有产能,结合报告期内营业收入年化增长率等情况,分析募投项目的合理性和必要性。请保荐机构及申报会计师核查并发表明确意见。