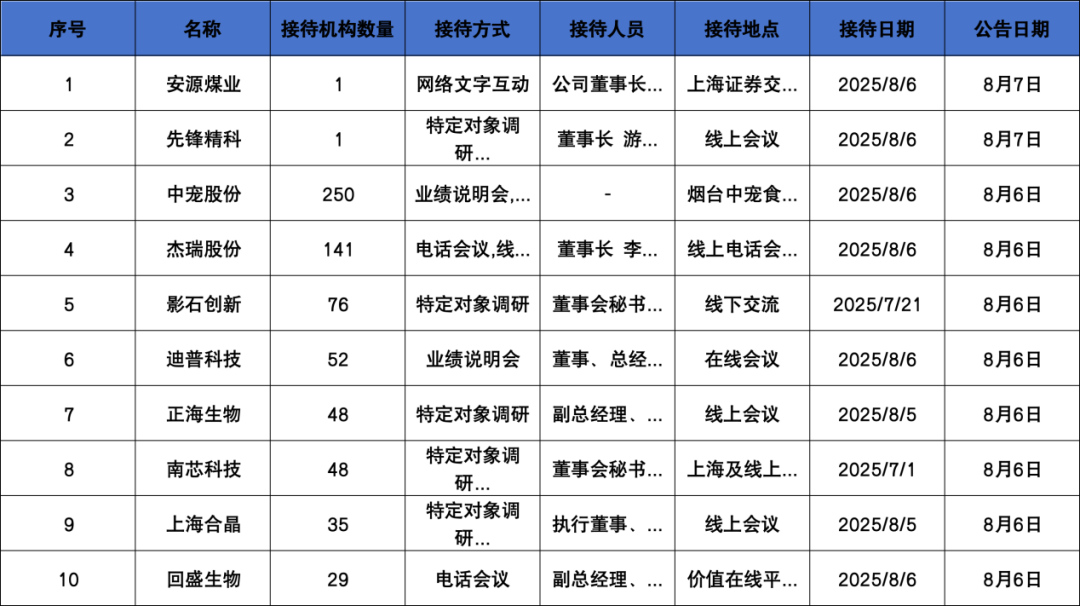

摘要:

...

摘要:

...

重点机构:

上海睿郡资产:谭一苇

易方达基金:张逸

中欧基金:尹为醇

华夏基金:张木、李柄桦、胡一立

嘉实基金:马晓煜

交银施罗德基金:张程、庄旨歆

泓德基金:郑名洋

泉果基金:魏姝馨、游瑾

调研摘要:

1、公司2025年半年度业绩情况介绍。

公司2025年半年度实现营业收入24.32亿元,同比增长24.32%,归属于上市公司股东的净利润为2.03亿元,同比增长42.56%。

分地区来看,境内业务营业收入8.57亿元,同比增长38.89%,境外业务营业收入15.75亿元,同比增长17.61%。

分产品来看,宠物主粮营业收入7.83亿元,同比增长85.79%,宠物零食营业收入15.29亿元,同比增长6.37%。

2、请简单介绍一下公司目前在海外的产能情况

面对宠物食品市场结构升级的浪潮,中宠股份正以全球化视野加速产业链布局。目前,集团已在全球范围内建成超22间现代化生产基地,另有超10余个新项目正在稳步推进中。

公司除了在国内设有大型生产基地外,在美国、加拿大、墨西哥、新西兰、柬埔寨等地区均设有工厂,在宠物行业快速发展的背景下,公司坚持打造行业领先的供应链平台,站在未来发展的高度和全面发展的视角进行产能规划,着眼于打造产品品质优良、供应链体系稳定、抗风险能力突出的全球供应链护城河。

北美市场是公司最大的销售市场,中宠股份已构建起美国、加拿大、墨西哥三国工厂协同运营的格局,形成了深度植根当地的生产体系。

本年度,加拿大工厂第二条生产线顺利建成,墨西哥工厂亦同步完成建设。按照规划,2026年美国第二工厂也将建成,产能布局完毕后,将显著提升公司在北美区域的即时产能与市场响应效率,将进一步巩固公司在北美核心市场的生产规模。

3、请简单介绍一下墨西哥工厂的情况?

近期,中宠股份墨西哥工厂正式建成,投资近1亿元,占地面积1万平方米,产品覆盖宠物零食等品类。作为中国宠物食品行业首个在墨西哥布局的企业,这是中宠股份的首创,也是继美国工厂、加拿大工厂、柬埔寨工厂、新西兰工厂之后,集团全球供应链的又一重大战略性布局。未来,中宠股份也将整合北美区位优势,推动墨西哥工厂将与现有海外基地形成协同网络,构建覆盖全球主要市场的快速响应供应链体系,实现产能与市场的精准匹配。

4、请问关税对公司加拿大或者墨西哥的业务是否有影响?

公司生产的宠物食品符合《美墨加协定》相关规定,未被纳入此次关税调整范围,因此,本轮关税对公司加拿大工厂、墨西哥工厂业务未产生影响。

5、公司目前自主品牌出海发展情况如何?

中宠股份的愿景是成为全球宠物食品行业的领跑者,而自主品牌出海是公司长期秉持的核心战略之一,依托多年来对海外市场的了解,以及深度布局与深耕,目前已取得显著进展。

公司目前出海的品牌涵盖 “WANPY顽皮?”“TOPTREES领先?”“新西兰ZEAL真致?”“GreatJack's?”“Jerkytime?”“TRULY??”等。其中,“WANPY顽皮?”作为公司出海品牌的核心力量,凭借卓越的产品品质与广泛的市场认可度,在出海业务中占比最高,是公司在国际市场的重要品牌代表。

自主品牌出海是公司全球化战略落地、迈向国际化发展的重要实践,为公司海外业务的持续增长提供了有力支撑,进一步巩固了公司的国际化发展地位。

券商研报:

重点机构:兴证全球基金、易方达基金、富国基金、泓德基金、华夏基金、嘉实基金、交银施罗德基金、泉果基金、睿远基金

调研摘要:

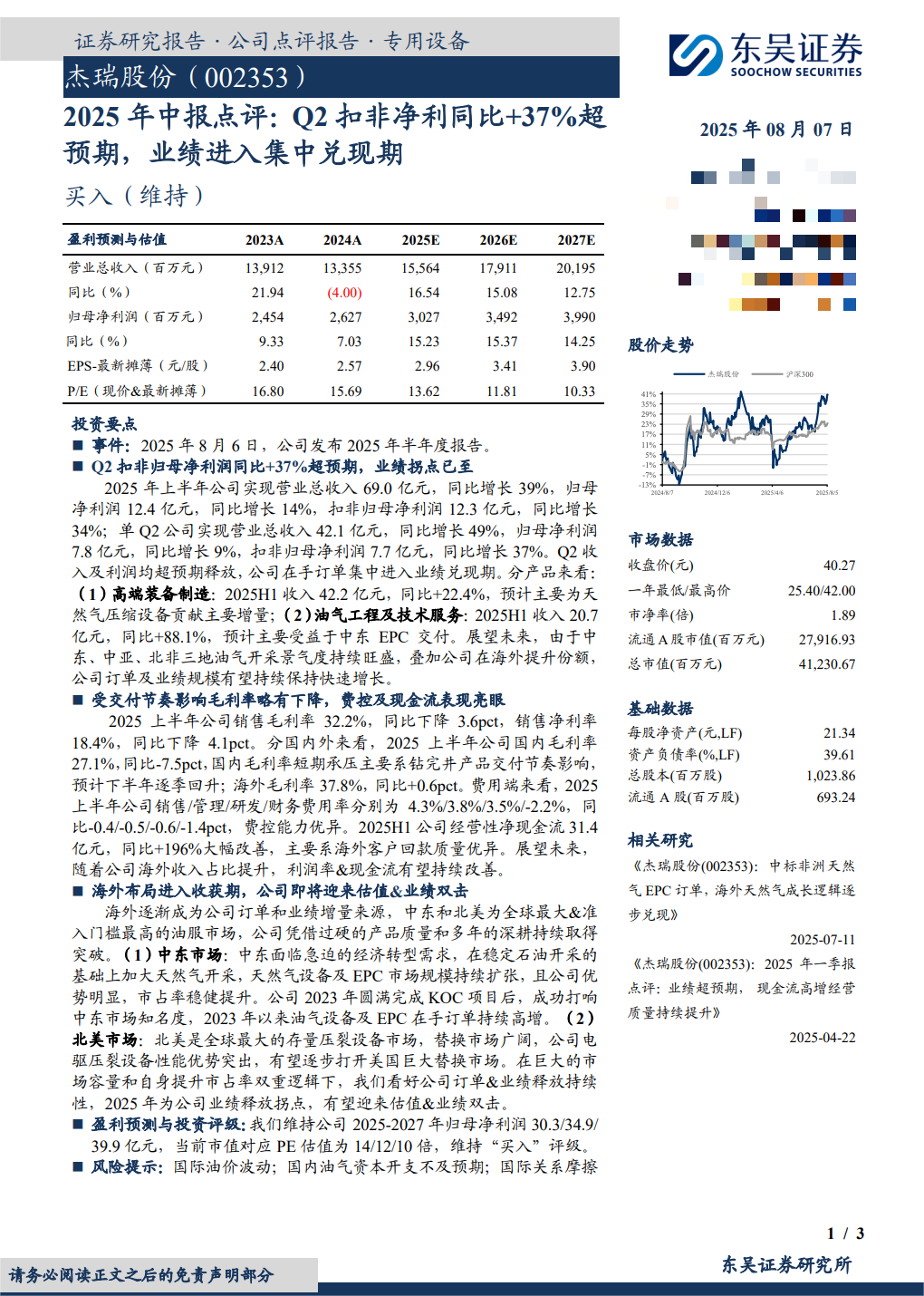

1.公司的天然气业务蓬勃发展,请问公司拓展天然气业务的优势是什么?

答:天然气业务已经成为公司业绩重要支撑及增长点。报告期内,公司天然气业务(涵盖设备与工程领域)持续开拓新市场,市场份额稳步攀升,实现收入同比增长112.69%,毛利率同比增长5.61%,新增订单同比增长43.28%。

公司通过贯穿“气体开发—净化处理—液化储运—终端利用”全业务链条的技术布局,已成功构建起天然气全产业链一体化解决方案能力。业务覆盖天然气勘探开发、集输储存、发电调压、气处理、液化、提氦等全产业链环节,形成了贯穿上、中、下游的综合业务能力。杰瑞特有的“工艺设计+装备制造+工程实施”产业协同模式,能够为客户提供涵盖项目全生命周期的价值服务,充分彰显公司在天然气高效开发应用领域的创新实力与全方位服务能力。

由于天然气设备的客制化程度较高,对产品设计环节要求严格,公司坚持创新驱动,持续加强相关产品的研发设计投入和设计团队能力建设,不断提升自身产品质量。公司拥有ASME质量保证体系、美国石油学会APIQ1、质量管理体系IS09001等管理体系资质,是进入高端市场的基础。公司坚持“以客户为中心”,通过搭建完善的服务网络,保障了杰瑞快速响应客户的每一个需求,为客户提供强有力的售后服务保障。

为满足天然气设备业务快速发展需求,提升产品交付效率,公司已建成杰瑞天然气工业园并投入使用,将杰瑞天然气设备生产能力提升了三倍以上;同时,公司也在采取多种措施解决产能问题,包括国内外产能持续扩张、人才梯队搭建等。

2.请问公司海外业务整体发展情况如何?

答:近年来,公司坚定执行国际化战略,海外战略布局取得显著成效,业务遍布70多个国家和地区,海外业务收入占比不断提升,公司持续推动各业务板块在海外市场的协同配合,聚焦全球战略客户并在各板块均取得新的突破,产品市场占有率和市场认可度进一步提升。公司也通过整合资源、加大投入,加速海外产能建设,致力提升市场竞争力和品牌影响力,推动本土化建设和运营。在公司的不懈努力下,2025年半年度海外市场实现收入32.95亿元,同比增长38.38%,新增订单同比增长24.16%,海外业务毛利率持续优化。

3.请问公司在中东市场的业务情况?

答:公司坚定执行国际化战略,中东地区是公司的重点战略市场之一,也是公司业务布局最全和收入规模最大的海外市场。中东市场对准入资质要求严格,对作业能力要求较高。通过多年以来的积淀,公司已经获得中东客户的认可,在中东地区形成较为完整的本地化业务链条,业务板块涉及高端装备制造、环保业务、油气工程服务、油气技术服务、油气田开发等多个领域。

近年来,公司高端装备业务在中东的市场占有率保持着持续向好的态势;油气工程服务和油气技术服务业务亦得到中东市场的广泛认可,对公司业绩产生积极影响。随着中东新一轮油气开发进程的逐步推进,部分市场已开展非常规能源的开发,相关设备、工程服务、技术服务等需求将会提高,市场机会也会相应增加。报告期内,ADNOC数字化井场改造项目签署正式合同,并成功实现首批次井场改造工程的交付;曼苏里亚项目前期准备工作已圆满完成,项目进程全速推进,正式迈入开发执行的新阶段。

4.公司在压裂柱塞泵方面核心优势是什么?

答:公司压裂设备的核心部件和关键技术在于压裂柱塞泵,公司具备自主研发、生产制造柱塞泵的能力。目前公司配套全系列高压柱塞泵,可满足油气田的固井、酸化及压裂等各种作业。公司始终重视产品的研发创新,以保持公司的技术领先优势,目前,公司已成功研发应用新工艺技术的压裂柱塞泵,展现出亿冲次循环性能无损的卓越表现,极大程度地提升柱塞泵使用寿命,经过海内外客户验证并获取北美客户订单,该技术会明显提升公司压裂柱塞泵的市场竞争力,带来相应市场空间。

5.请问公司的发电机组业务开展情况如何?

答:公司重视发电业务未来发展,已成立山东杰瑞敏电能源有限公司,推动相关业务开展。公司可提供燃气内燃发电机组、航改型燃气轮机发电机组及相关发电服务等,并已在国内外实现应用。其中在北美地区,公司拥有自主研制的35MW移动式燃气轮机发电机组和6MW移动式燃气轮机发电机组设备,能够为客户提供多种稳定、可靠的供电解决方案,目前已在当地成功开展设备销售和发电服务两种业务模式,主要用于石油、天然气开发领域,亦用于其他非油气领域。今年以来,公司在北美市场也新取得了燃气轮机发电服务业务订单。

券商研报:

重点机构:景顺长城、中欧基金、嘉实基金、富国基金、天弘基金

调研摘要:

Q1:公司产品的发展概述?

过去十年内,公司共布局了12个产品线,累计推出超过30款产品。公司始终以高度密集的节奏推进产品创新,产品组合不断扩充,反映出技术迭代与市场反馈的高效协同。

市场对产品的定位存在一定误解,误以为仅有极限运动或户外用户才是核心目标人群,进而排斥了其他非运动用户的使用场景。但实际上,全景相机与运动相机的使用范围远超户外领域,其功能可广泛适用于日常生活拍摄、记录与分享场景。例如亲子、旅行、聚会、宠物、Vlog等皆为真实使用需求驱动的核心应用场景。因此,公司产品并非局限于“运动用户”,而是致力于构建覆盖更多日常生活场景的智能记录工具,拓展更广泛的用户基础与内容生态。

持续的产品定义能力与前瞻性的设计理念,这一特质贯穿于所有产品线之中。在每一个核心产品的背后,公司都尝试以超越传统的方式去重新理解影像设备的可能性。

Q2:公司如何平衡长期战略与短期投入?公司对利润指标的关注如何?

公司始终定位为一家科技公司,在推进影像与视频领域的深耕过程中,既有长期使命的坚定,也有对短期经营指标的理性把握。在“做长期正确的事”的战略框架下,公司明确将部分短期费用视为未来竞争力建设的必要投入,而非阶段性牺牲。

在毛利率与净利率方面,公司维持毛利率在一个健康水平,认为这是衡量产品价值与技术转化效率的基本线。净利率方面,公司则持更具战略弹性的看法,不以单一财务周期或净利表现为主要考核依据。净利润更多被视为一个动态变量,受到研发投入、营销节奏及品类布局等多个因素影响。

研发投入方面,公司当前正处于高强度投入周期。既有品类需要持续优化与迭代,同时公司也正在研发多项新品类,这些项目对应的是未来一至三年的市场机会窗口,因此短期内研发费用率较高属于战略规划内的预期结果。这一阶段性的高研发投入意在为公司储备产品线的扩展潜能、夯实技术护城河。

销售费用方面,公司今年以来的费用率提升也与市场战略调整相关。为了实现用户群体的泛化与破圈,公司正在推动“泛人群化”的市场拓展路径。这意味着品牌不再只聚焦于已有的垂直使用人群,而是尝试打破运动、户外等核心标签,将相机推向更广阔的用户圈层,如亲子、女性用户、Vlog拍摄者等。

Q3:如何看待跨行业竞争者布局运动相机/全景相机的可能性,如手机品牌厂商,或者其他领域的竞争者?

目前全球手持智能影像设备市场规模持续增长,不排除有跨行业竞争者布局的可能性,但智能影像设备行业是由现代信息技术与传统影像设备结合而产生的创新型行业,综合了计算机技术、数据处理技术、网络通讯技术、传感器技术等多方面技术,产品技术含量高,具有较高的技术壁垒,新进入的企业难以在短时间内完成技术积累。公司在智能影像设备领域具有卓越的产品设计、研发能力,拥有多项核心技术,已成为公司的核心竞争力之一,公司品牌“影石Insta360”凭借创新的产品设计、先进的产品技术和丰富的产品功能建立了良好的市场口碑,在行业内的知名度及品牌优势不断提升。公司欢迎良性竞争,也有信心不断提升自身的研发能力和品牌知名度。

Q4:公司如何看待智能影像行业空间天花板?

智能影像行业的市场空间不应被现有统计或历史数据设限。对于科技公司而言,行业天花板的决定因素不是历史存量或参考模型,而是是否能在合适的时点推出真正满足用户需求的爆款产品。

以全景相机为例,行业起初普遍预期其年销量仅为几万台,但公司产品推出后迅速突破这一上限,现已实现累计数百万台销量。也有其他影像类产品,在发布前没有清晰市场预期,最终却开创了全新场景和消费行为。

爆款产品不仅能创造销量,更能教育市场、激活潜在需求,进而推动整个品类与行业的增长。真正决定行业空间上限的是产品是否精准解决用户痛点,是否具备跨圈层渗透能力。智能影像的未来空间,取决于产品对记录、表达、协作等多元场景的重构能力。公司对行业空间保持开放态度,重点在于产品是否有足够“带动行业往上走”的能力,而非对存量市场的争夺。

Q5:除了现有的全景相机、运动相机产品领域,公司是否考虑进军新的领域,公司在这些潜在新领域有哪些技术储备和业务规划?

公司已布局视频会议摄像头、手机云台等领域并推出对应产品,收到了良好的市场反响。截止2024年末,公司有8个在研项目,未来还会进一步探索专有技术与各行业的融合与应用。

在技术研发方面,公司将继续围绕智能影像设备,在光学影像、人工智能、机械自动化等领域加大研发投入,不断加强全景技术、防抖技术、AI技术和机械自动化等核心技术,储备机械控制技术、机器视觉感知技术和飞行控制技术,持续吸引和培养研发人才,巩固公司技术优势。

在产品规划方面,公司将继续坚持消费级产品、专业级产品和配件产品相结合的战略布局,以消费端智能影像产品为核心,同时把握企业端垂直行业中VR看房、全景新闻直播、全景安防、视频会议和全景视觉等应用领域的发展机会。公司将根据市场需求结合技术积累不断创新,实现各产品线的迭代升级,并拓展智能影像产品范围,创造融合专业全景技术、AI技术、机械控制技术和视觉感知技术、飞行控制技术的新型智能影像机器人产品。

券商研报: