摘要:

...

摘要:

... 针对近期市场的上涨,分享两篇比较有意思的研报。

第一篇是发表的《水牛行情五问》,认为当前市场已经演绎出比较典型的“水牛”特征。所谓“水牛”,给出的界定则是“基本面与流动性的背离”。

我们复盘了2010年以来所有基本面和流动性阶段性背离的水牛行情,基本面下行期指数能连续上涨,要么是有重磅宏观政策出台,要么是流动性迎来全面改善的拐点,且持续时间通常不超过4个月,本轮水牛行情能否演化为持续时间更久的全面牛市需要观察后续基本面(即使是结构性的)好转情况。

如果我们以今年6月作为本轮市场从存量转为增量的起点(以机构票、量化票、保险票等不同风格板块不再相互虹吸而是同步上涨为特征),那么目前水牛行情才持续不到2个月,并且未来我们还是可以期待会有增量政策进一步推动基本面预期改善。

第二篇是《流动性推升牛市,行业轮动有何特点?》,对历史上四段比较明显的流动性驱动的牛市进行复盘,并将流动性驱动下的区间行情分为快速轮动期和持续主线期两个阶段。

快速轮动期:

几乎所有风格都能轮动到,但持续性不强,典型的比如2005-2006年和2014-2015年轮动前半段每个月的领涨行业基本都不一样。

金融或者周期往往是会率先启动,一方面上述板块估值较低,同时又对金融政策的变化较为敏感,另一方面,对指数拉动作用也较强,容易进一步强化牛市预期,吸引更多的增量资金。

持续主线期:

尽管全A基本面并没有改善,但部分细分方向可能在政策性提振或者产业周期支撑下,率先获得基本面改善预期,从而成为市场持续性较强的主线。

综合上述两篇报告来看,从某种程度上来说,当下的A股,确实有点像是“基本面”与“流动性”的赛跑,且处于“快速轮动期”。

从年初火爆的AI,到后来的创新药、新消费、大金融,再到近期的反内卷、大基建……热点一个接一个。

行情轮动的比电风扇还快,机会虽多,但是想要抓住,难度很大。这种情况下,如果行业买不对的话,投资体验可能就会比较糟糕。

所以,即便是上证指数已经站上3600点,但对不少投资者来说,依然不知道要配什么才是稳妥的选择。其实,在这种环境下,选择宽基指数进行配置,是最省力也最不容易出错的。

由于宽基指数覆盖范围广,所以不用特地担心单个行业的输赢,也避免了在市场上涨时候会缺席的焦虑。毕竟作为宽基指数,如果整个市场往上走的话,宽基指数是不会缺席的。

那么市场上宽基指数众多,该如何选择呢?

在出来之前,大部分人在选择底仓配置时都会优先考虑类基金,原因无外乎表现稳健、流动性好等特点,在多变的市场中,能够赚取一个贝塔收益。

而中证A500指数的出现,青出于蓝而胜于蓝,为底仓配置提供了一个新选择。相比沪深300指数,中证A500指数具有更多优势:

第一,行业配置更为均衡

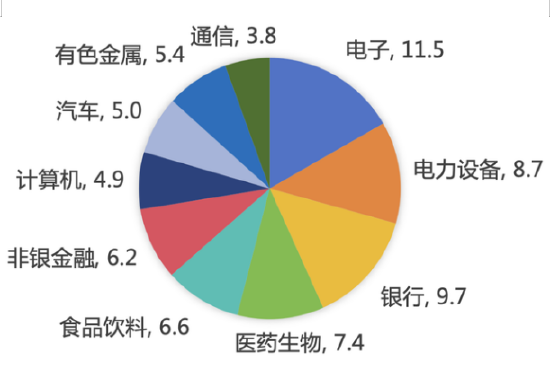

中证A500指数与其他主要宽基指数相比,行业配置更为均衡且覆盖广阔,其成份股不仅囊括市值超千亿的大盘蓝筹股,同时也涵盖市值200亿以下的中小盘股,市值覆盖更为广泛;沪深300指数成份股则全部集中在市值200亿以上的范畴。

(数据来源:中证指数有限公司,前十大申万一级行业,截至2025年6月30日)

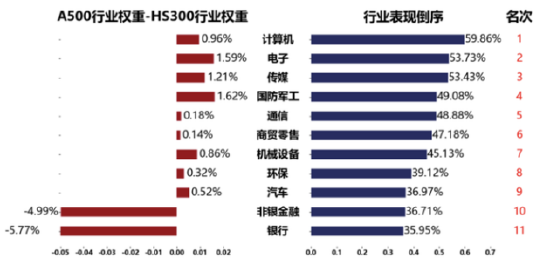

(数据来源:中证指数有限公司,前十大申万一级行业,截至2025年6月30日)第二,新质生产力含量更高

中证A500指数体现了行业中性的策略,优先纳入各细分行业龙头。值得关注的是,中证A500指数的新质生产力含量更高。相比沪深300指数,中证A500指数在非银金融+银行+食品饮料上减少了11%的权重,均匀分配到其余新兴行业。所以,虽然同为大盘价值指数,中证A500相对更成长一些,或在市场反弹中展现出更大的弹性。

数据来源:中证指数公司、Wind,前十大申万一级行业,截至2025年6月30日。行业占比动态变化,仅供参考。

数据来源:中证指数公司、Wind,前十大申万一级行业,截至2025年6月30日。行业占比动态变化,仅供参考。第三,历史上“顺风能跟涨,逆风不掉队”

基于更均衡、更多新质生产力的特点,也让中证A500在不同行情环境下有着更强的适应力。

比如说今年上半年,金融板块持续上涨,中证A500指数在比沪深300指数少配了近10%金融的情况下,仍然以0.47%的收益率跑赢了沪深300的0.03%。(来源:Wind)

也就是说,虽然中证A500在银行等金融板块低配了近10%,但这些权重分配到了表现更好的行业,也就带动了整个指数的表现,其中计算机、传媒、电子、军工超配比例较高。

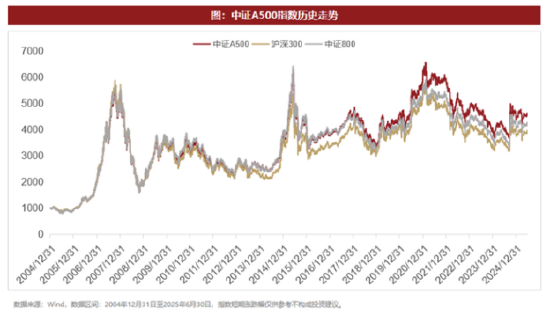

从收益上来看,历史数据测算显示,叠加长期持有具备平滑市场波动、享受复利效应、降低交易成本等优势,长期持有中证A500指数收益率或高于短期持有。根据wind数据,截至2025年6月30日,中证 A500指数基日以来涨幅高达363.05%,而同期沪深300,收益率为293.61%,326.30%。

那么,作为普通投资者,该如何基于中证A500指数构建投资组合,来更好地适应当下“电风扇”般的市场环境呢?

首先,做任何投资前,都要对自身的风险承受能力和财务状况进行评估,选择适合自己的才是最重要的。

其次,当前行业轮动速度较快,在策略层面不宜过于激进,在任一资产上的过多配置均有可能承担回撤风险。对于绝大多数人来说,可以采用股债商结合的策略进行布局。

权益资产方面

可以选择像中证A500这样的全市场宽基指数,配置中证A500ETF(159338)及其联接基金(A类022448,C类022449,I类022610),追求跟住市场主要趋势和整体表现,避免踏空行情。

债券市场方面

可以布局十年国债ETF(511260),十年国债收益率作为债券市场的基准,兼顾底仓防守和一定的久期进攻属性。

商品方面

黄金的避险属性和货币属性分别支撑其短期和中长期走势,可以配置部分黄金基金ETF(518800)及其联接基金(A类000218,C类004253,E类022502),价格涨跌紧密跟随AU9999现货合约,本质上相当于直接投资现货黄金,把握“弱美元时代”的黄金机遇。

风险提示

数据来源:wind,观点仅供参考,将随市场情况变动而变动不构成投资建议。A股时间较短,历史表现不代表业绩承诺。中证A500ETF属于股票型基金,其预期收益及预期风险水平理论上高于混合型基金、债券型基金和货币市场基金。本基金为指数型基金,主要采用完全复制策略,跟踪中证A500指数,其风险收益特征与标的指数所表征的市场组合的风险收益特征相似。上证 10 年期国债 ETF属于债券基金,其预期收益及风险水平低于股票基金、混合基金,高于货币市场基金。本基金属于国债指数基金,是债券基金中投资风险较低的品种。本基金采用优化抽样复制策略,跟踪上证10 年期国债指数,其风险收益特征与标的指数所表征的市场组合的风险收益特征相似。国泰黄金基金ETF预期风险收益水平与黄金资产相似,不同于股票基金、混合基金、债券基金和货币市场基金。主要通过紧密跟踪黄金资产的表现,追求跟踪误差的最小化。联接基金主要投资对象为国泰黄金ETF,预期风险收益水平与黄金资产相似,不同于股票基金、混合基金、债券基金和货币市场基金。投资有风险,投资者在进行投资决策前,应仔细阅读本基金的《招募说明书》和《基金合同》等法律文件,充分考虑投资者自身的风险承受能力,谨慎投资。基金有风险,投资需谨慎。