摘要:

...

摘要:

... 主要产品包括高端通用处理器(CPU)和协处理器(DCU),产品已广泛应用于电信/金融/互联网等多行业数据中心,以及大数据处理/AI/商业计算等领域。结合2025年半年报信息,点评如下:

海光信息25H1业绩整体符合预期,公司25Q2末存货达60亿元创历史新高。1)25H1:海光信息25H1营收54.6亿元,同比+45%,主要系国产高端芯片需求持续攀升,公司加速在客户端的导入,推动高端处理器产品的市场版图扩展,归母净利润12亿元,同比+41%,扣非归母净利润10.9亿元,同比+33%,毛利率60.1%,同比-3.3pcts,净利率30%,同比-2.6pcts;2)25Q2:营收30.6亿元,同比+41%/环比+28%,归母净利润7亿元环比+37%,扣非归母净利润环比+47%至6.5亿元,毛利率59.3%,同比-4.5pcts/环比-1.9pcts,公司25Q2末存货60.1亿元,环比Q1末增长2.19亿元,25Q2末应收账款达31亿元大幅增长创历史新高。

公司吸收合并,携手曙光共同打造完整的数据中心基础设施产品。海光信息与中科曙光正筹划由海光信息通过向中科曙光全体A股换股股东发行A股股票的方式吸收合并中科曙光并发行A股股票募集配套资金,本次交易海光信息的换股价格为143.46元/股,中科曙光的换股价格为79.26元/股,中科曙光与海光信息的换股比例为1:0.5525,海光信息为本次换股吸收合并发行的股份数量合计为8084万股。双方有愿望通过“强链补链延链”,进一步提升产业链韧性,形成完整的产品供应体系。公司逐步拓展了联想、新华三、同方等国内外知名服务器厂商,海光DCU主要面向大数据处理、商业计算等计算密集型领域。

英伟达H20在中国虽解禁但面临审查,海光等本土产品是客户优选供应商。英伟达此前表示中国算力芯片市场规模约500亿美元,NV 7月15日表示将恢复H20在中国的销售,并宣布推出面向中国市场的全新且完全兼容的GPU,国家互联网信息办公室于7月31日约谈了英伟达公司,要求英伟达公司就对华销售的H20算力芯片漏洞后门安全风险问题进行说明并提交相关证明材料。我们认为国内部分客户对于未来购买英伟达H20等芯片还会反复权衡和博弈,在此背景下海光信息等国内算力芯片公司的必要性将持续提升,海光也表示目前在封装领域已经完成了完整的国产供应链整合,未来随着算力芯片国产供应链体系日益健全,国产芯片的竞争力将会持续提升。

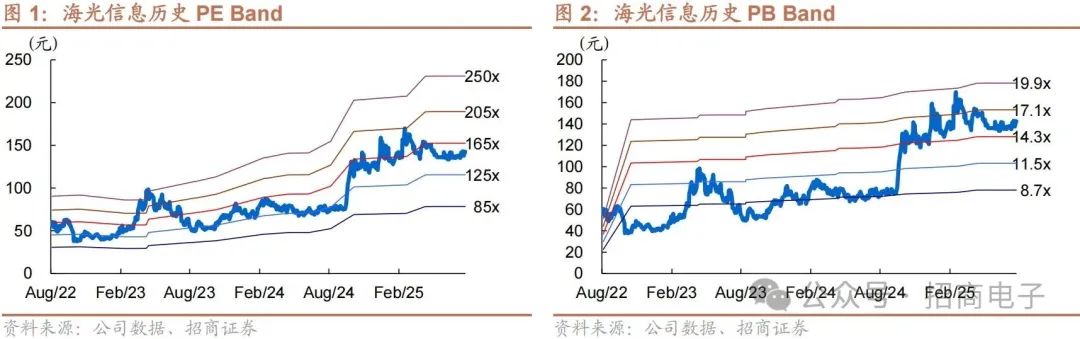

投资建议:考虑到海光信息在CPU和DCU的双轨布局,CPU产品市场份额逐步提升,DCU产品逐步升级抢占高端算力市场。我们预计公司25/26/27年营业收入为亿元,对应归母净利润为亿元,对应EPS为元,对应PE为倍,“”投资评级。

风险提示:行业景气度下行的风险,下游需求不及预期的风险,行业竞争加剧的风险,供应链受限的风险,宏观局势变动的风险,股票解禁的风险。

团队介绍

鄢凡:北京大学信息管理、经济学双学士,光华管理学院硕士,17年证券从业经验,08-11年,11年加入,现任研发中心董事总经理、电子行业首席分析师、TMT及中小盘大组主管。

团队成员:王恬、程鑫、谌薇、涂锟山、研究助理(王虹宇、赵琳、王焱仟)。

团队荣誉:11/12/14/15/16/17/19/20/21/22年《新财富》电子行业最佳分析师第2/5/2/2/4/3/3/4/3/5名,11/12/14/15/16/17/18/19/20年《水晶球》电子2/4/1/2/3/3/2/3/3名,10/14/15/16/17/18/19/20年《金牛奖》TMT/电子第1/2/3/3/3/3/2/2/1名,2018/2019 年最具价值金牛分析师。

投资评级定义

股票评级

以报告日起6个月内,公司股价相对同期市场基准()的表现为标准:

强烈推荐:公司股价涨幅超基准指数20%以上

增持:公司股价涨幅超基准指数5-20%之间

中性:公司股价变动幅度相对基准指数介于±5%之间

回避:公司股价表现弱于基准指数5%以上

行业评级

以报告日起6个月内,行业指数相对于同期市场基准(沪深300指数)的表现为标准:

推荐:行业基本面向好,行业指数将跑赢基准指数

中性:行业基本面稳定,行业指数跟随基准指数

回避:行业基本面向淡,行业指数将跑输基准指数

重要声明

特别提示

本公众号不是招商证券股份有限公司(下称“招商证券”)研究报告的发布平台。本公众号只是转发招商证券已发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义。