摘要:

...

摘要:

...

来源:黑产掘金俱乐部

7月份以来,先是“反内卷”政策预期引爆了整体工业品的走强,后有各省转发能源局108号文引发了市场对于核查煤矿超产情况的关注度直线上升,从而导致走出了久违的剧烈波动行情。如今焦煤期货远月合约价格已经涨超1200元/吨,焦煤期指也已超越年初水平,如何评估其上涨的持续性呢?本文尝试结合对于近期一系列政策信息的一些思考,试图做出些许探讨供参考。

一、政策具体执行有待观察,但在保供基础上出现变化

各地所转发的国家能源局于2025年7月10日印发的关于组织开展煤矿生产情况核查,促进煤炭供应平稳有序的通知,是本轮上涨行情中市场所关注的焦点。本次核查范围包括了山西、内蒙古、安徽、河南、贵州、陕西、宁夏、新疆等8省(区),要求所有煤矿应合理组织生产,年度原煤产量不得超过公告产能,月度原煤产量不得超过公告产能的10%。对超能力生产的煤矿,一律责令停产整改。目前,有关省(区)正在组织生产煤矿和联合试运转煤矿的生产情况核查,于8月15日前报送国家能源局,国家能源局将适时对部分产煤省(区)核查工作进行抽查。

以上文件的确提出了一些比较超预期的新要求,政策重点在于全年原煤产量不得超过公告产能,以及单月不得超产10%以上。首先,这里所提到的公告产能概念,未来还有待相关部门进一步明确。国家能源局最后一次公告的产能数据只到2019年,此后部分省份于2022年自行披露煤炭产能数据,此后就找不到煤矿的产能公告数据了。我们都知道,2022年以后,在大的煤炭保供政策方针下,国家发改委允许优质煤矿申请核增产能以及“临时核增”。仅是2022年一年要求核增的煤矿数量就超过400座,最终获批核增产能的总规模超过3亿吨。虽然2023年至今的核增煤炭产能数量逐渐缩减,但累计核增产能和“临时核增”产能大概率已超5亿吨规模。因此对于2022年以后已经获得核增的这部分煤矿产能究竟如何处理,是市场争议的一个关键点,所以具体执行的标准还有待披露,这可能也是需要一定时间去准备的。

第二个争议点在于煤矿是否全面且严格执行单月原煤产量不得超产10%以上,全年原煤产量不得超过公告产能的文件要求。虽然从整体的统计数据来看,各主产省今年1-6月超产情况是很少的。但是具体落实到每个煤矿,严格完成单月原煤产量不超产10%以上可能依然存在些许难度,尤其一些小型煤矿和露天矿。

目前据我们了解,山西等地煤矿正处于上报产量数据的阶段。综合汾渭能源和我的钢铁信息来看,有三个左右的煤矿因为超产相关问题而新增停产整顿。也就是说,当前阶段受此政策影响的煤矿并不多。当然了,结合山西某大矿下发276工作日生产组织方案施行来看,国有煤矿预计会严格按照以上文件要求,组织旗下部分较明显超产的煤矿进行适当减产。所以该政策目前阶段对于煤炭供应最大影响在于,其对国有煤矿的产量约束导致供应顶部效应会较为明显,这也是导致市场预期扭转的夯实支撑。

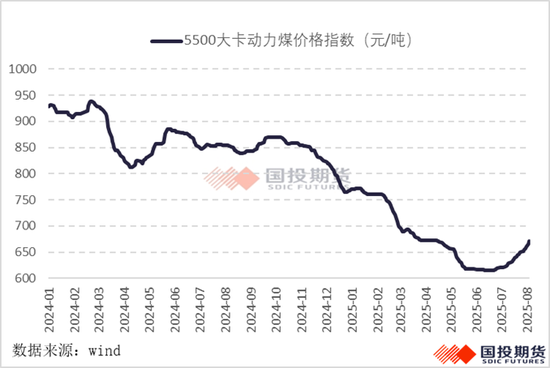

结合煤炭政策最为关注的价格来看,当前北方港口5500大卡动力煤报价已涨回至670元/吨,脱离570-770的合理价格区间的下沿已经较远了。我们估计,相关的煤炭政策执行也暂无明显收紧的强驱动,尤其采暖季仍然面临保供压力,因此该政策具体对煤矿产量产生影响可能要等到2026年,具体执行有待进一步观察,毕竟如果严格按照此前的公告产能来组织生产,全国范围涉及的原煤超产规模可就不可忽视了。但总结来看,该政策文件在原有的保供政策大框架的基础上,的确提出了一些新的产能和生产要求。较此前存在一些方向性调整,结合反内卷政策内核来看,是值得持续关注的。

二、供应恢复较为缓慢,焦煤目前累库压力尚可

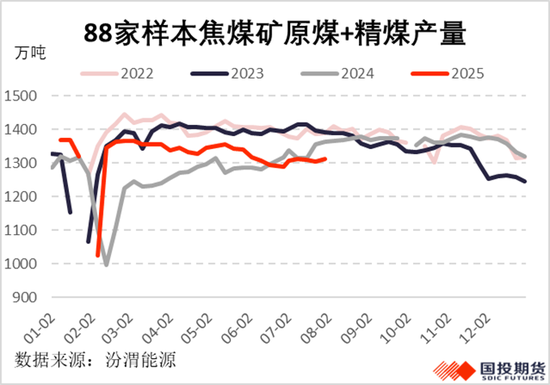

由于各省区正在组织自查煤炭产量情况,以及产区大雨所带来的阶段性生产扰动,国内整体焦煤矿产量在7月份后增长的较为缓慢。再叠加进口煤方面,蒙煤通关也受到了一些天气和设备因素的影响,海运煤资源供应短期较为刚性,因此跟涨得也较为猛烈,所以整体来看炼焦煤的供应短期较难有明显回升。

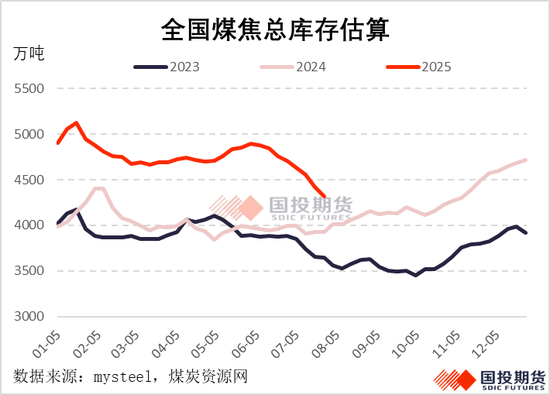

当然了,近期煤焦行情比较剧烈的一个重要推动因素在于期现和下游的补库采购。由于焦煤和期货价格涨势快于现货仓单成本,因此激发了一大批期现贸易商的套利采购需求,而碳元素估值的快速反弹导致此前习惯于按最低刚需采购的下游焦化厂、钢厂不得不跟随补充了一部分库存。所以虽然各环节隐性库存有所累增,但我们核算下来的碳元素(囊括焦炭和焦煤)总显性库存是持续下滑的。再叠加当前大部分钢厂的利润依然较为丰厚(成本控制较好者利润超200元/吨),因此焦炭跟随入炉煤成本快速提涨5轮才能快速得以落地。期现贸易商的持续采购也对当前的煤焦期价进一步推涨也形成了共振效应。

三、虽然中长期拐点已确立,但回落风险快速累积

虽然从中长期趋势的角度上来评估,我们也早就将观点从六月的“跌幅显著趋缓”调整至“拐点已确立”,从煤炭政策的风向来看,焦煤估值的底部已经是十分明确的了。但结合以上对于政策具体执行的揣摩,我们认为煤炭估值的反弹不应是大幅度的一蹴而就,因为焦煤产量并不是一下子回归到紧缺状态。毕竟从基本面的角度来理性分析,后续内蒙乌海等地露天焦煤矿有待陆续复产,蒙煤甘其毛都关口的日通关车数也是有条件稳稳站上千车水平的,海运煤的增量也会有所释放(当然规模不会太大);而下游和期现补库的空间毕竟有限,铁水产量也已经处于240万吨/天这样一个高水平了,整个产业链对于碳元素的需求已经接近于达峰状态,焦煤是存在提前透支四季度冬储行情的可能性。

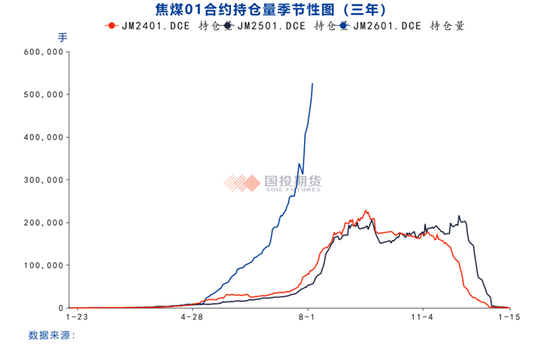

并且单纯从期货盘面来看,当前焦煤2601合约增仓规模过大过快,很多期现套利的资金已经移仓至01合约,资金矛盾越来越突出,交易所的关注也会显著增加。再叠加现货进一步跟涨的幅度已经有一些疲软的迹象,毕竟终端对于持续大涨的碳元素接受程度是有限的,因此焦煤期价在1200元/吨基础上进一步大幅拉涨的阻力会累增,价格回落的风险在快速累积。所以总结来看,虽然中长期我们也认为焦煤估值已经见底转为趋势性向上,但短期期上涨较为剧烈,需要警惕持续累增的回调风险。

国投期货

黑色首席分析师 曹颖 期货投资咨询证号:Z0012043