摘要:

...

摘要:

...

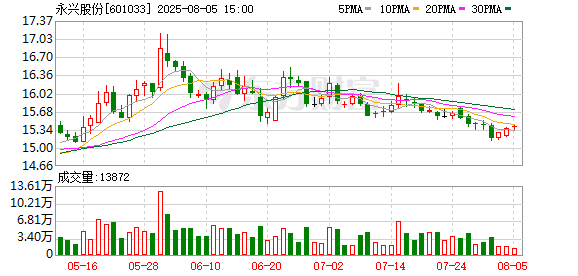

8月5日发布研报称,给予(601033.SH,最新价:15.41元)买入评级。评级理由主要包括:1)背靠广州市政府,资产注入支撑公司规模扩张;2)公司在运垃圾焚烧产能3.2万吨/日,在广州地区处于垄断地位;3)陈腐垃圾掺烧有望提升产能利用率,增厚公司盈利;4)公司进入稳健运营期,承诺分红比例60%,2025年预测股息率4%。风险提示:应收账款回收风险;陈腐垃圾掺烧进度不及预期;公用事业价格市场化改革进度缓慢。

(文章来源:每日经济新闻)

摘要:

...

摘要:

... 8月5日发布研报称,给予(601033.SH,最新价:15.41元)买入评级。评级理由主要包括:1)背靠广州市政府,资产注入支撑公司规模扩张;2)公司在运垃圾焚烧产能3.2万吨/日,在广州地区处于垄断地位;3)陈腐垃圾掺烧有望提升产能利用率,增厚公司盈利;4)公司进入稳健运营期,承诺分红比例60%,2025年预测股息率4%。风险提示:应收账款回收风险;陈腐垃圾掺烧进度不及预期;公用事业价格市场化改革进度缓慢。

(文章来源:每日经济新闻)