摘要:

...

摘要:

...

来源:大地期货研究院

观点小结

/

核心观点:中性

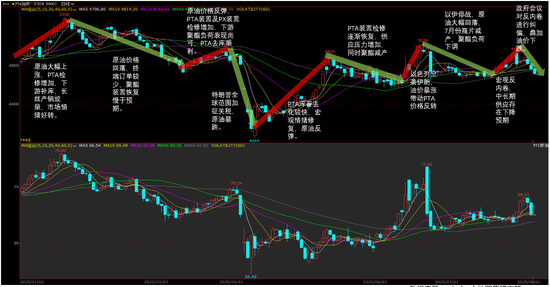

1. 估值,PX供需格局边际转弱,PXN回落至240美元/吨附近,短流程利润回落至110美元/吨。PTA现货加工费低位徘徊。下游聚酯产品加工差近期随着原料回落有所修复。随着聚酯负荷下调,聚酯产品库存减少,供需格局转好,上游转过剩,PX端利润大幅走弱,中间PTA加工费维持低位,原料价格回落让利给下游,产业链利润由上游向下游传导。

2. 驱动,宏观驱动带来的情绪溢价伴随着龙头品种的下跌而回吐,交易主题重新回到基本面。8月份国内海外PX装置重启较多,供应压力较大。而PTA装置三房巷新投产,但由于加工费偏低,装置存在扰动,大厂检修的概率提高,供应量不及此前预期。下游聚酯需求处于季节性低位,秋冬季订单尚未起来的情况下,终端成品库存偏高,原料补库动力弱,长丝库存经过此前一轮促销之后压力不大,整体聚酯负荷进一步下降空间有限,随着8月中下旬秋冬季订单的下达,需求有望好转。

3. 后市展望,随着旺季逐渐临近,聚酯产业链总体利润的压缩空间有限,目前PX/PTA与比价处于低位,逢低多。PTA过剩压力持续存在,大厂检修将会给出高位空远月加工费的机会,350以上做空01加工费。8月中下旬秋冬订单增加,自身基本面健康,逢低多短纤空TA。

成本:中性 成本端,原油市场现实端偏紧,供需矛盾较大。OPEC+9月周末确认继续增产54.8万桶/日,但盘面已经有所反应,从过去几个月的增产结果来看,库存并未快速累积,利空有限。近期关注点在于特朗普威胁对俄制裁是否落实,落实以后,油市存在断供风险。中长期来看,美国就业数据的修正带来的宏观转弱风险是压制油价上行空间的主要力量。WTI油价60-70美金/桶区间震荡,近期偏强震荡,远期偏空。

供应:偏空 PX装置小幅下降,国内关注8月初威联化学一条线100万吨PX装置以及8月中福海创80+80装置重启计划。海外沙特134万吨7月27日重启,31日再度停车。关注泰国53万吨8月中、日本ENEOS19+35万吨逐步重启。日本出光40万吨装置7月29日意外停车,恢复时间待定。8月份PX供应压力偏高。

PTA装置本周台化150万吨因故停车上周日重启,逸盛新材料,逸盛大化,仪化PTA装置短期降负很快又恢复。三房巷海伦石化320万吨新装置投产。

需求:中性 本周两套装置检修(恒腾30万吨长丝和古纤道20万吨工业丝),此外周末短停装置开启(华亚50万吨长丝切片),此外其他装置负荷微调,安徽佑顺30万吨长丝投产,整体来看聚酯负荷区间波动。关注8月中下旬秋冬季订单下达情况。

供需平衡:中性 8月份PX、PTA装置供应增加,聚酯负荷下行空间有限,PTA/PX基本面边际转宽松。MEG

核心观点:中性

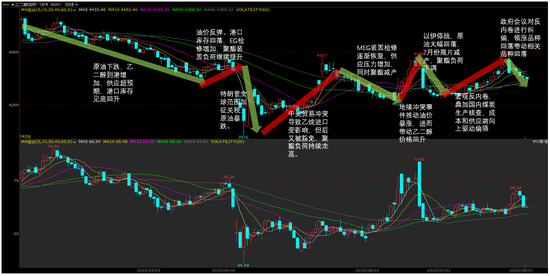

1. 估值端:随着价格的下滑,油制利润和煤制利润回落。EO/EG走低,生产EG利润更好,装置存在转产EG的动机,乙二醇相对其他乙烯下游产品价差走高。总体来看乙二醇估值中性偏高。

2. 驱动:煤制负荷显著提高,国产量增加。进口方面,沙特几套装置重启后低负荷运行,新加坡壳牌90万吨检修,美国乐天70万吨短停,8月整体进口量小幅下滑,前期因为台风天无法正常卸货的进口货集中到港,后两周到港量有增加的预期。乙二醇港口库存短期预计将增加,基本面边际走弱,整体累库幅度有限。8月中下旬随着下游订单转好,基本面仍存改善的可能性。短期EG偏弱,中期回调之后继续关注多EG01的机会,91反套考虑止盈。

估值:中性 油制利润和煤基合成气制利润小幅回落,EG相对其他乙烯下游产品,估值中性偏高。

供应:偏空 油制装置,浙石化二期原计划8月上旬重启,后适度推迟。煤制装置,通辽金煤7月30日因故停车,预计一周内恢复,广汇40万吨计划下周前后出料,榆能化学本周负荷提升,中化学30万吨低负荷运行。

需求:中性 本周两套装置检修(恒腾30万吨长丝和古纤道20万吨工业丝),此外周末短停装置开启(华亚50万吨长丝切片),此外其他装置负荷微调,安徽佑顺30万吨长丝投产,整体来看聚酯负荷区间波动。关注8月中下旬秋冬季订单下达情况。

供需平衡:中性 国内煤制装置负荷提升明显,进口方面,未来一到两周到港较为集中,港口库存有累库预期。基本面边际转弱,但累库幅度不高。

PTA价格回顾

数据来源:wind,大地期货研究院

MEG价格回顾

数据来源:wind,大地期货研究院

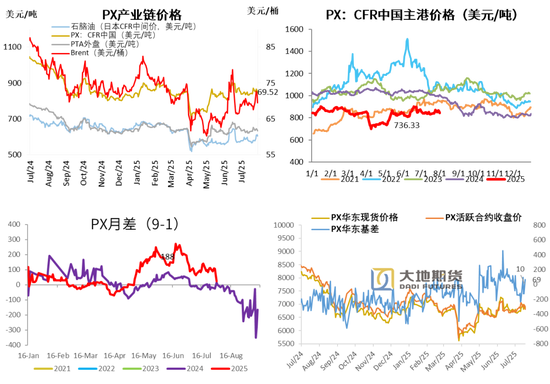

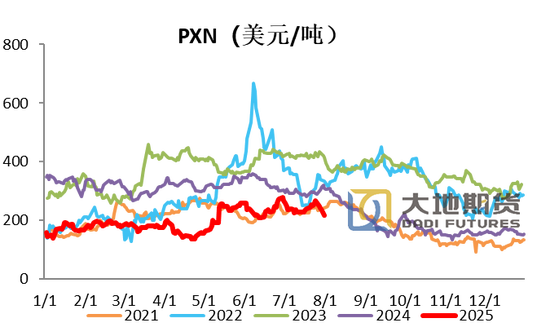

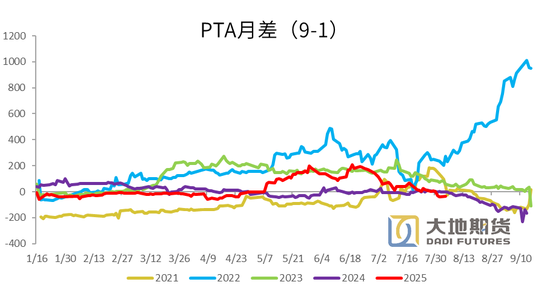

01、价格、价差和利润 PX 91月差大幅回落

成本端,原油市场现实端偏紧,供需矛盾较大。OPEC+9月周末确认继续增产54.8万桶/日,但盘面已经有所反应,从过去几个月的增产结果来看,库存并未快速累积,利空有限。近期关注点在于特朗普威胁对俄制裁是否落实,落实以后,油市存在断供风险。中长期来看,美国就业数据的修正带来的宏观转弱风险是压制油价上行空间的主要力量。WTI油价60-70美金/桶区间震荡,近期偏强震荡,远期偏空。

石脑油价格小幅上涨,日本CFR中间价603.88美元/吨,环比上周+23.38美元/吨,涨幅+4.03%。

PX CFR台湾844.67美元/吨(环比上周-27.33美元/吨),涨幅-3.13%。

数据来源:wind,大地期货研究院

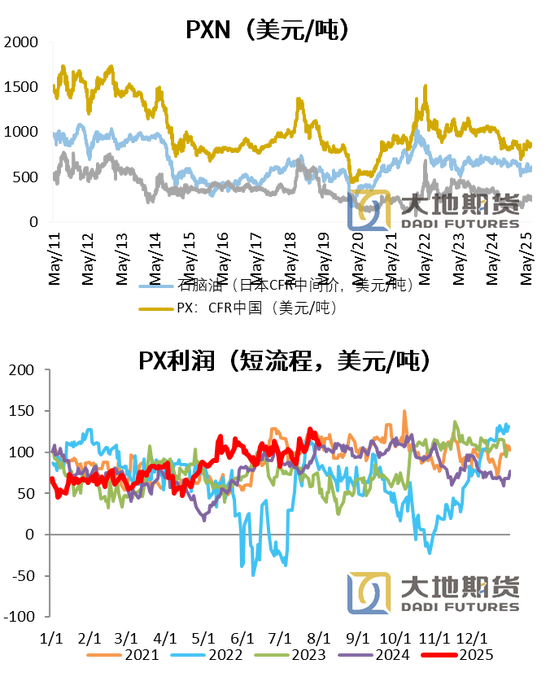

PXN和短流程利润均回落

PXN最新为240.79美元/吨,环比上周-50.71美元/吨。

PX-MX价差继续走高,PX短流程生产利润112.67美元/吨,环比本周-18.83美金/吨。

数据来源:wind,大地期货研究院

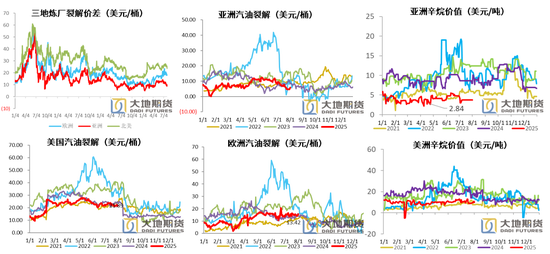

亚洲汽油裂解下滑,辛烷值偏弱运行

数据来源:wind,大地期货研究院

石脑油裂解利润小幅反弹,欧洲需求改善

石脑油经济性本周反弹,石脑油对原油裂解周均价环比上涨22%至55美元/吨。石脑油供需面略有改善,欧洲市场需求改善,东西方套利货物下滑,收紧亚洲市场前期宽裕的供应预期。

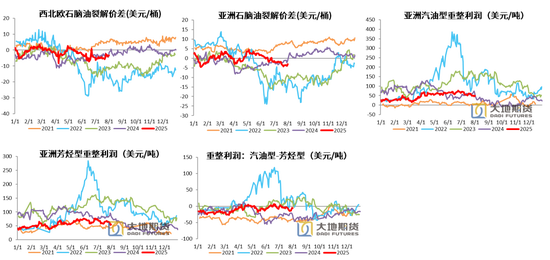

石脑油汽油型和芳烃型重整利润均小幅回落。

数据来源:wind,大地期货研究院

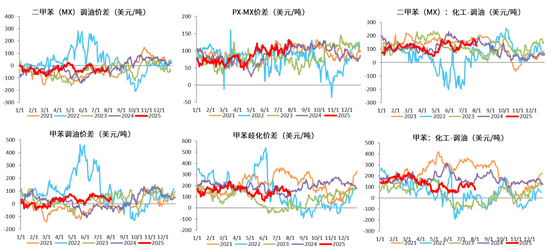

二甲苯和甲苯化工经济性显著下降

数据来源:wind,大地期货研究院

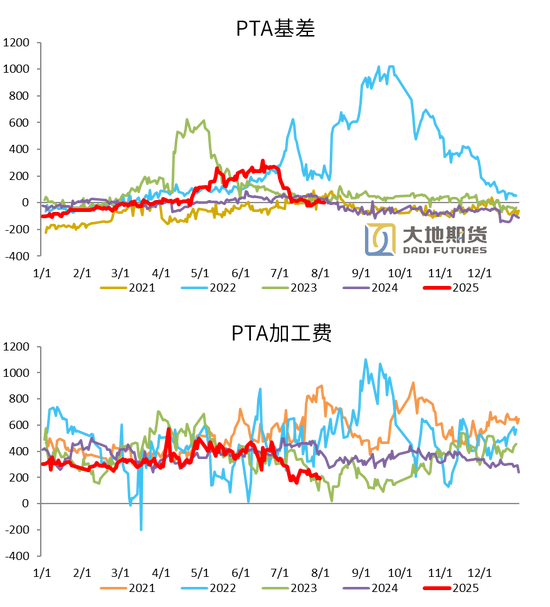

PTA基差、月差走弱,现货加工费小幅下降

周内PTA现货价格涨后回落。周中主流供应商出货意向积极,PTA现货基差偏弱运行,现货基差自周初的09贴水5~10附近,逐步走弱至09贴水15附近。

本周PTA加工差进一步压缩至200上下,周均在196元/吨。

8月1日,PTA期货主力合约收于4744元/吨,环比上周-192元/吨,涨幅-3.89%。

数据来源:wind,大地期货研究院

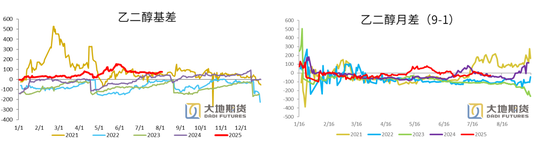

MEG基差走强,91月差走弱

本周乙二醇内盘弱势调整,基差走强明显。上周五夜盘商品大幅回调,乙二醇盘面承压下行,周初低价运行过程中场内买盘跟进尚可,部分贸易商补货积极。下半周,商品市场弱势氛围延续,乙二醇价格重心进一步走弱,现货低位成交至4460-4465元/吨附近,现货基差适度走强至09合约升水72-74元/吨附近,整体交投较为僵持。

7月28日,MEG期货主力合约收于4436元/吨,环比上周+26元/吨,涨幅+0.59%。

数据来源:wind,大地期货研究院

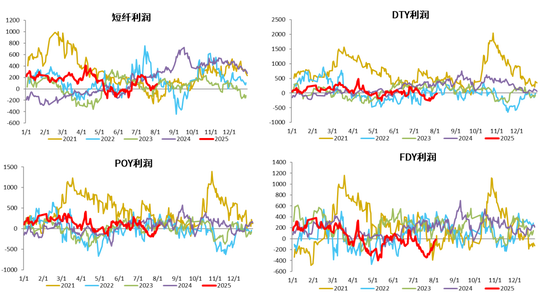

短纤利润和长丝利润反弹,利润转正

数据来源:wind,大地期货研究院

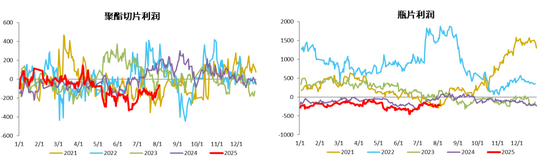

聚酯切片和瓶片利润修复

数据来源:wind,大地期货研究院

02、供需存

供需

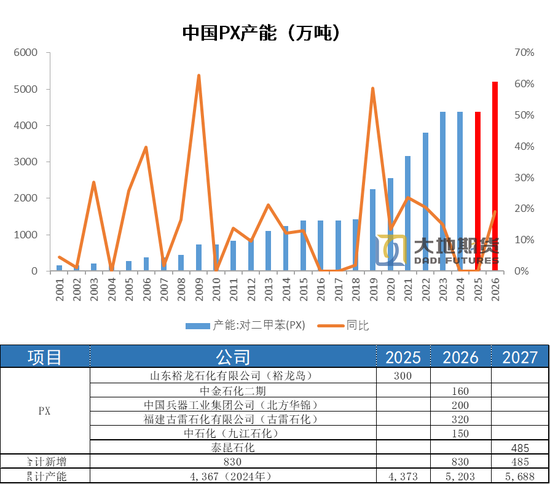

PX投产总量偏低,裕龙石化产能投放存在不确定性

2019年起,民营炼化PX装置的投产,PX进入了最近一轮产能扩张周期,我国PX产能从2019年的1600万吨增长到2024年4367万吨,PX需求则随着下游PTA和聚酯产能的持续扩张而逐年增长。

本轮PX产能扩张周期接近尾声,山东裕龙石化还有300万吨投产,但只能生产MX,尚未拿到PX的生产批文,2025年后暂无明确的产能增长。

从全球范围来看,2025年-2026年,PX产能投放主要集中在中东和南亚,2025年沙特吉赞投产60万吨,整体投产不高,但2026年南亚印度石油有一套产能80万吨的装置要投产,国内华锦200万吨装置投产,中金石化160万吨投产,古雷320万吨共有830万吨的量要投,投产增速大幅上升。

数据来源:wind,大地期货研究院

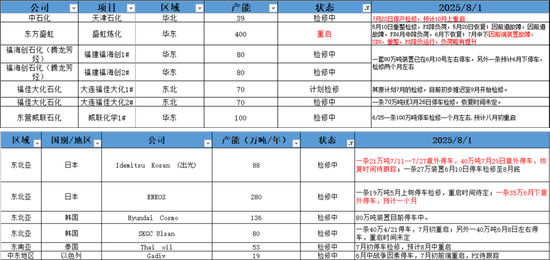

预计8月份亚洲PX重启较多

国内装置:关注8月初威联化学一条线100万吨PX装置以及8月中福海创80+80装置重启计划。

海外装置:沙特134万吨7月27日重启,31日再度停车。关注泰国53万吨8月中、日本ENEOS19+35万吨逐步重启。日本出光40万吨装置7月29日意外停车,恢复时间待定。

数据来源:金联创,钢联,大地期货研究院

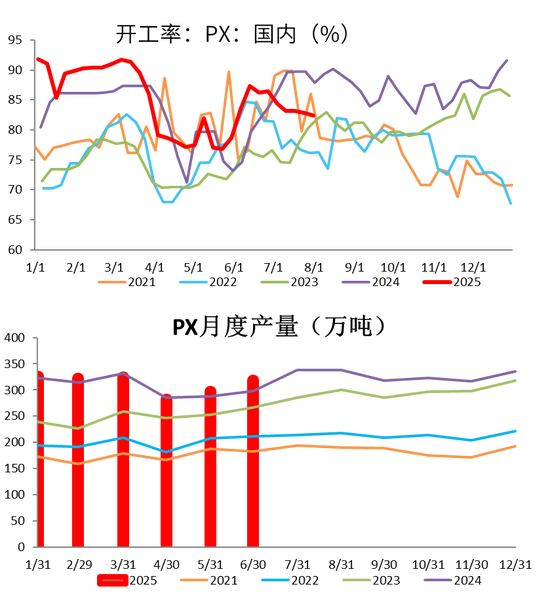

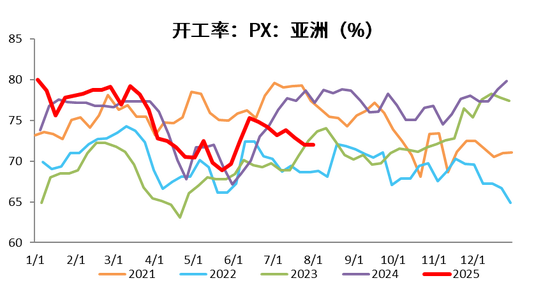

亚洲和中国PX装置负荷小幅下降

PX国内装置目前开工率82.35%,环比上周-0.46%。亚洲PX装置开工率71.98%,环比上周-0.03%。

国内PX6月份产量318.72万吨,环比增幅+7.24%,同比+7.17%。

数据来源:钢联,大地期货研究院

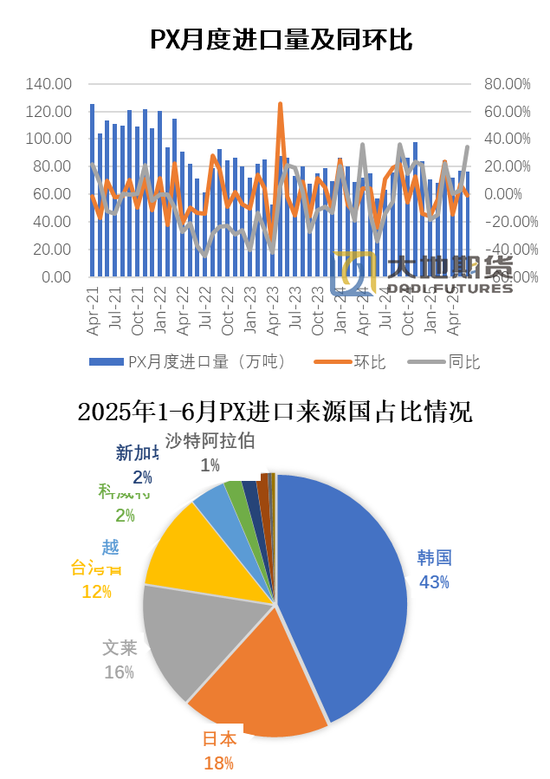

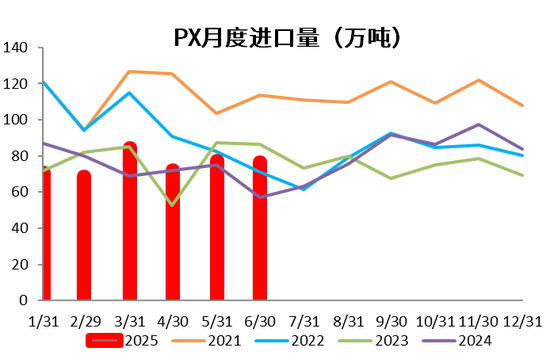

6月进口环比下降-0.94%,同比+34.48%

2025年1-6月我国累计进口PX数量为450.03万吨,同比+2.38%,6月份进口76.54万吨,环比-0.94%,同比+34.48 %。

1-6月份PX进口来源总共有11个国家或地区,其中排名前五占比达到94%,分别为韩国43%,日本18%,文莱16%,台湾省12%,越南4%。

数据来源:中国海关,大地期货研究院

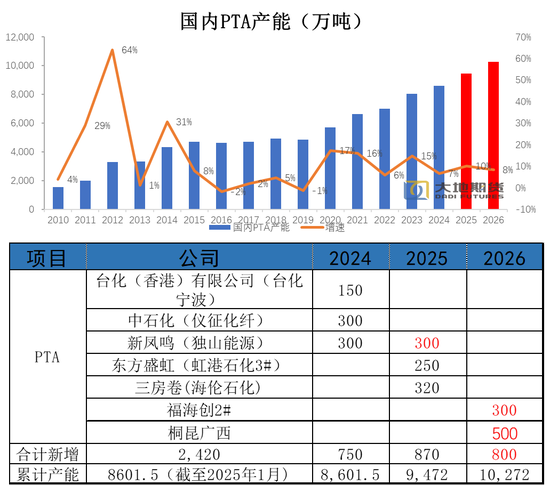

PTA近期三房巷新装置投产

独山能源300万吨1月开始计入产能,由于虹港石化150万吨装置、扬子石化60万吨装置停车时间超过两年,因此2024年底剔除产能210万吨。

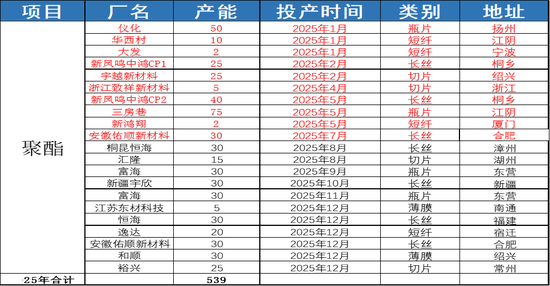

虹港石化三期两条线共250万吨分别于6月7日和6月9日投产。目前PTA总产能为8851.5万吨。三房巷320万吨/年的PTA新装置一条线已于本周投料生产,且已经出产品,于8月份计入产能基数。2025年8月1日起,中国大陆地区PTA产能基数调整至9171.5万吨。下表红色字体为未投产装置。

数据来源:wind,大地期货研究院

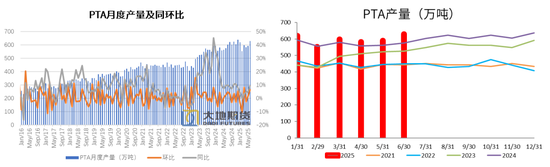

PTA6月月度产量同比+4.44%

6月份国内PTA产量628.9万吨,环比+37.94万吨,增幅+6.42%,同比+37.94万吨,增幅+9.23%。1-6月份PTA产量3573.02万吨,同比增加151.79万吨,增幅+4.44%。

数据来源:钢联,大地期货研究院

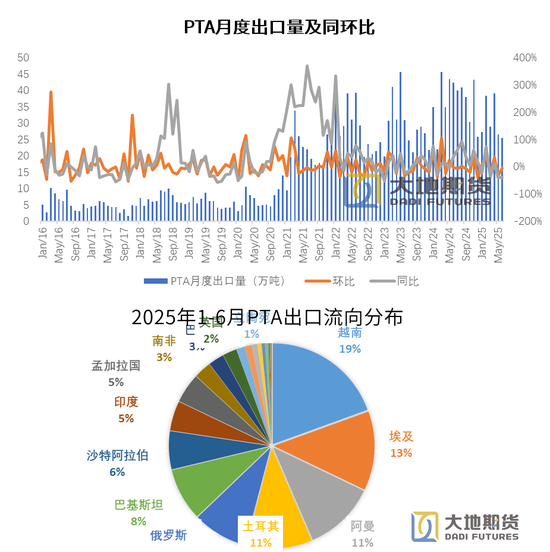

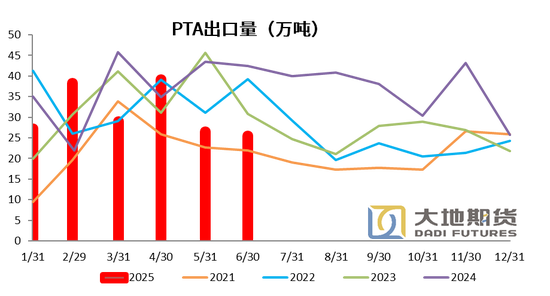

PTA出口同比和环比均大幅下降

2025年1-6月PTA出口量为185.68万吨,同比-16.9%,出口同比有所回落。6月份PTA出口量25.52万吨,环比-3.78%,同比-39.86%。

从出口流向来看,2025年1-6月份,土耳其和印度占比下降最为明显,越南、俄罗斯、巴基斯坦、阿曼、孟加拉和巴西占比显著扩大。该国SASA150万吨PTA装置2月份投产,运行稳定以后,从中国采购量逐渐下降。

数据来源:钢联,大地期货研究院

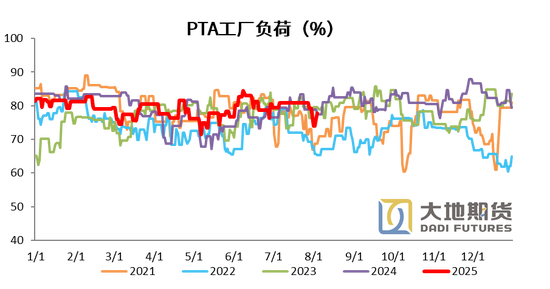

PTA负荷短期下降

本周台化150万吨因故停车上周日重启,逸盛新材料,逸盛大化,仪化PTA装置短期降负很快又恢复。

海外装置无变化。

本周PTA负荷77.76%,环比上周-3%。

数据来源:钢联,大地期货研究院

数据来源:钢联,大地期货研究院

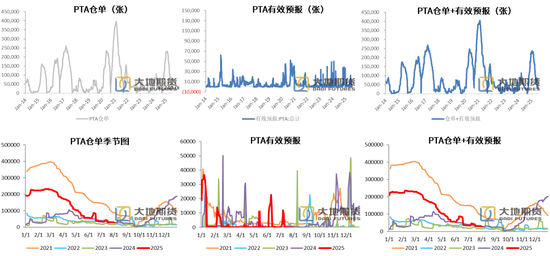

PTA仓单小幅下降

数据来源:wind,大地期货研究院

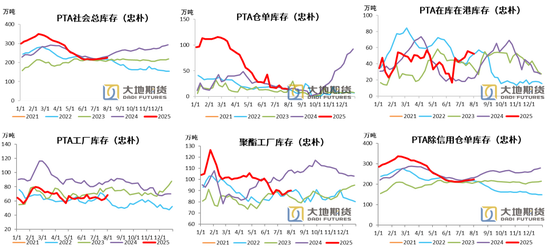

PTA社会总库存增加

数据来源:忠朴,大地期货研究院

PTA社会总库存增加

忠朴最新库存数据,截至8月1日,PTA社会库存继续回升,环比上周+3.02万吨至224.57万吨。其中仓单-1万吨,在库在港库存减少1.52万吨,PTA工厂库存增加5.42万吨,聚酯工厂库存增加6169吨。

数据来源:钢联,大地期货研究院

正达凯已投60万吨,还有鲲鹏和裕龙石化100万吨待投产

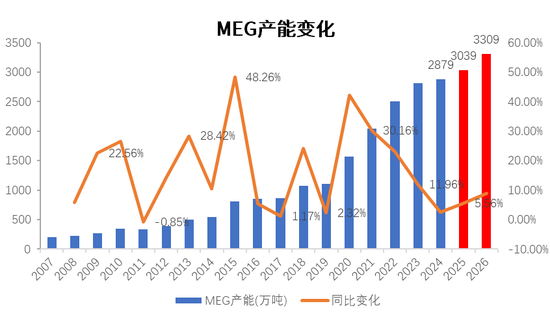

四川正达凯一套60万吨/年的合成气制乙二醇新装置于5月中旬顺利打通流程并出料,将于6月份计入产能基数。2025年6月1日起,中国大陆地区乙二醇产能基数调整至2917.5万吨,合成气制乙二醇总产能为1096万吨。

2025年预计新投产的装置还有2套,分别是宁夏鲲鹏20万吨、裕龙石化80万吨,鲲鹏可能要延后,裕龙石化投产时间在四季度。

数据来源:钢联,大地期货研究院

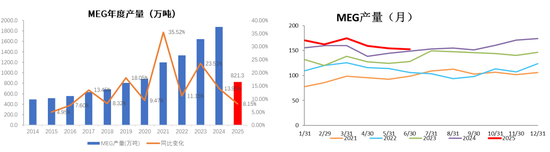

MEG产量环比-1.23%,同比+2.39%

MEG6月产量152.68万吨,环比上月-1.9万吨,增幅-1.23%。 2025年1-6月总产量973.97万吨,环比-1.23%,同比+2.39%。

数据来源:钢联,大地期货研究院

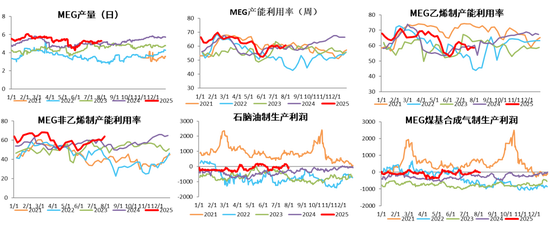

MEG产量和开工回升,煤制负荷大幅提升

截至8月1日,中国大陆地区乙二醇整体开工负荷在60.67%(环比上周+1.47%)。其中乙烯制产能利用率58.67%(环比-0.04%)。非乙烯制乙二醇开工负荷在63.87%,环比上周+3.88%。油头装置负荷小幅下降,浙石化二期原计划8月上旬重启,后适度推迟。煤制装置负荷大幅抬升。通辽金煤7月30日因故停车,预计一周内恢复,广汇40万吨计划下周前后出料,榆能化学本周负荷提升,中化学30万吨低负荷运行。

近期煤制利润小幅减少,油制利润大幅回落。

数据来源:钢联,大地期货研究院

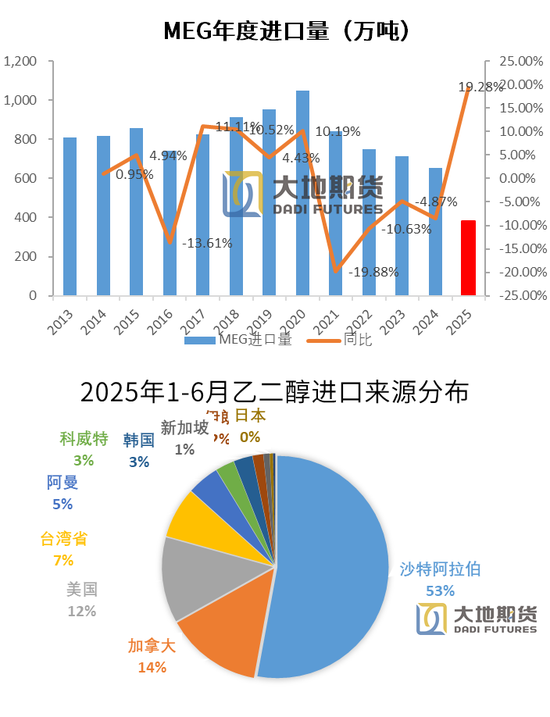

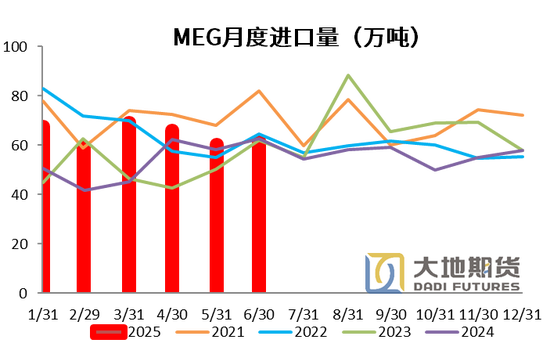

MEG进口环比增加

2025年1-6月份,我国进口MEG总量为382.5万吨,同比增加19.27%,出口量7.23万吨,同比-22.4%。6月MEG进口61.78万吨,环比+2.34%,同比-1.3%

2025年1-6月,我国乙二醇进口主要集中于沙特、加拿大、美国、台湾、阿曼、科威特和韩国六个国家或地区,占比超过90%,其中沙特占比最高,达到53%。

数据来源:钢联,大地期货研究院

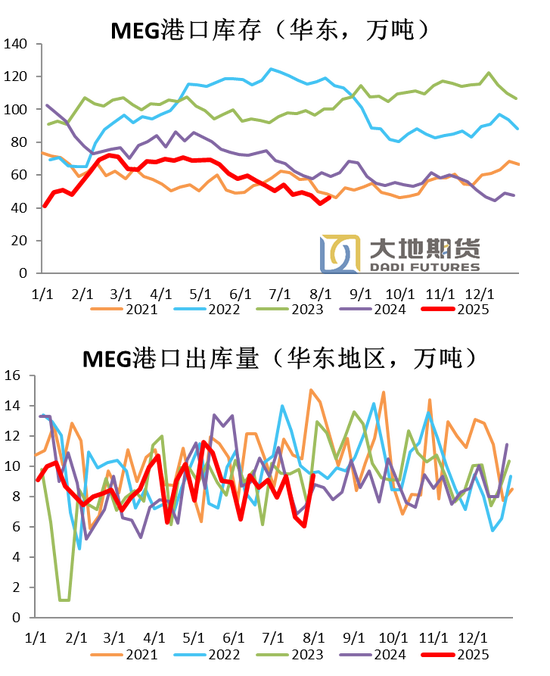

MEG港口库存小幅增加

8月4日,华东主港地区MEG港口库存46.35万吨,环比上周四+3.6万吨。其中预计到港量见底回升,出库量回升。“竹节草”过后,长江口已解除封航,部分七月底的远洋货将延误至下周内集中卸货,下周港口库存将显著增加。

数据来源:钢联,大地期货研究院

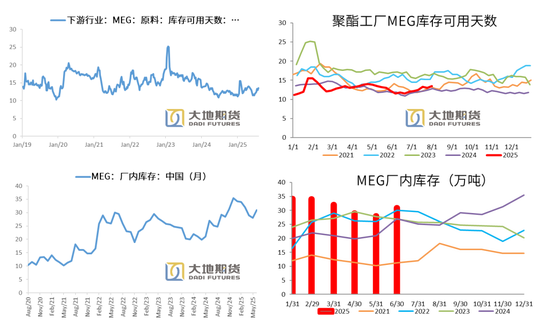

MEG厂家库存环比增加,聚酯工厂MEG库存天数增加

截至8月1日,聚酯工厂乙二醇原料备货天数1.53天(环比+0.5天)。

乙二醇工厂6月库存30.9万吨,环比+2.9万吨,同比+3.9万吨。

数据来源:钢联,大地期货研究院

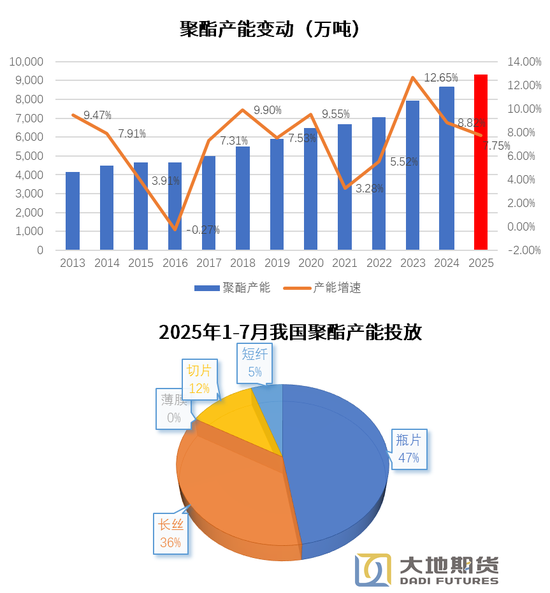

聚酯下半年投产较上半年更多

2025年8月1日起,国内大陆地区聚酯产能在8894万吨,其中直纺长丝产能在4371万吨,短纤在984.5万吨,瓶片在2168万吨。

2025年1-6月份聚酯总产能新增234万吨,投产以瓶片为主,瓶片新增产能125万吨占比达到53%,长丝28%,切片占比13%,短纤6%。上半年投产节奏较为均匀,一季度投产112万吨,二季度投产122万吨。下半年,还有305万吨聚酯产能待投产较上半年更多。

数据来源:钢联,大地期货研究院

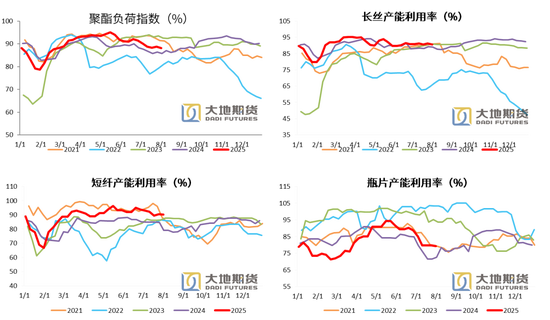

瓶片、短纤和长丝负荷均小幅下降

聚酯负荷见底回升。截止8月1日,聚酯负荷88.1%(-0.6%),其中,长丝负荷90.5%(-0.8%),短纤负荷90.3%(-0.3%),瓶片79.3%(-0.4%)。

数据来源:钢联,ccf,大地期货研究院

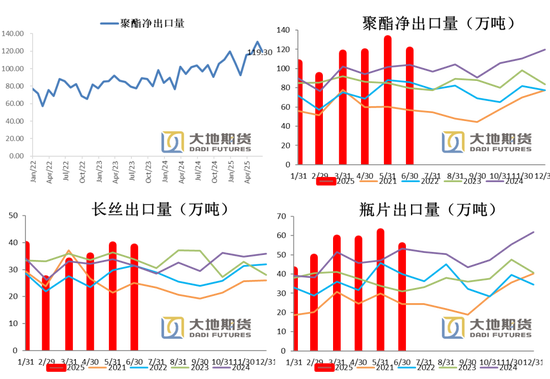

1-6月聚酯净出口量环比回落,同比增加

6月聚酯出口124.84万吨,环比-8.37%,同比+12.2%。1-6月聚酯累计出口718.67万吨,同比增加17.19%。

6月瓶片单月出口54.55万吨,同比上升2.56%。1-6月瓶片累计出口324.11万吨,同比增加17.85%,

6月长丝出口38.27万吨,同比增长21.68%,1-6月累计出口211.44万吨,同比增加10.94%。

6月短纤出口14.1万吨,同比上升20.26%,1-6月累计出口80.94万吨,同比增加29.46%。

聚酯薄膜和切片6月分别出口6.81万吨和11.11万吨,分别同比上升5.58%、31.42%。

数据来源:钢联,大地期货研究院

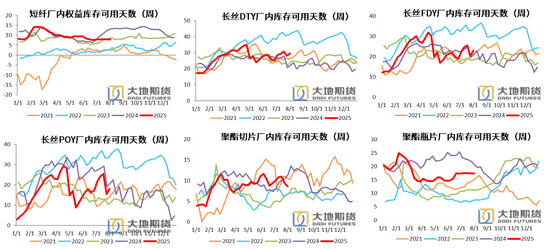

短纤和瓶片库存持平,长丝小幅累库

短纤权益库存天数7.9天(+0.04天)。DTY29.6天(+1.5天)、FDY23.1天(+2.8天)和POY18.1天(+2.6天)。聚酯切片8.6天(-0.74天)、聚酯瓶片17.32天(-0.07天)。

数据来源:钢联,大地期货研究院

成品库存小幅下降,原料(涤丝)备货意愿仍不强

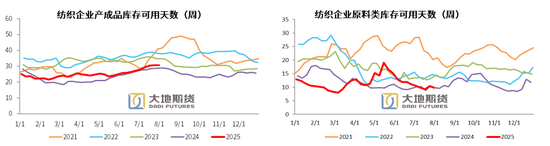

截至7月31日终端织造成品(长纤布)库存平均水平为30.57天,较上周减少0.17天。市场进入深度淡季,无明显利好支撑,终端纺织订单无明显起色,部分厂商后市预期谨慎,开机率小幅下探,短期消化库存为主,局部反馈秋冬服装面料走货好转,带动坯布库存稍有去库,但市场整体需求依旧延续疲态。本周成本库存平均水平较上周有窄幅减少。

截至7月31日终端织造企业原料(涤丝)库存平均水平为9.85天左右,较上周减少0.57天。近期原丝价格持续上涨,部分企业启动小规模原料储备以应对成本压力,但受经济增速放缓、贸易环境复杂的背景下,行业整体复苏力度仍显不足,工厂对后市需求谨慎情绪浓厚,采购原料积极性欠佳。本周原料库存平均水平较上周窄幅下降。

数据来源:钢联,大地期货研究院

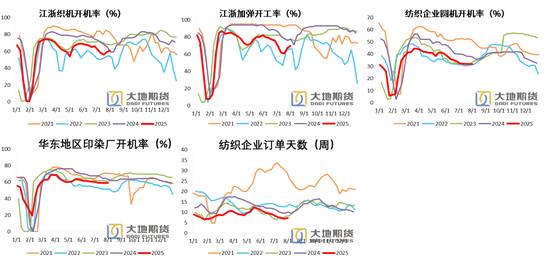

下游订单天数见底回升

江浙织机、加弹、圆机和印染负荷均下滑。截至7月25日,织机、加弹、圆机和印染开工率分别为59%(+3%)、67%(+6%)、31.88%(+0%)、58.89%(+0%)。

截至7月31日终端织造订单天数平均水平7.33天,较上周增加0.39天。临近8月,市场打样询单气氛适度好转,局部反馈秋冬服装面料走货稍好,但关税高位现状仍在,买卖双方依旧显现僵持较多。

数据来源:ccf,大地期货研究院

03、供需平衡表预估

PX月度供需平衡预估

国内产量,8月份威联化学和福海创逐步重启,负荷较7月份大幅提升,PX产量同比维持高位。

进口方面,由于美国汽油需求偏软,辛烷值疲软,美国从亚洲进口芳烃需求下降,今年下半年我国芳烃进口量偏高。

下游需求,PTA有新装置开机,但受加工费的低迷以及缺乏原料的影响,PTA负荷有所下降,PX需求低于此前预期。

PX基本面整体维持紧平衡格局,但边际走弱。

数据来源:wind,大地期货研究院

PTA月度供需平衡预估

国内PTA装置8月份检修增加,PTA负荷回落,但有新装置投产,整体供应压力仍然显著。

出口方面,土耳其SASA150万吨装置一季度投产,对国内PTA出口的挤压仍存,出口增速同比回落。

需求方面,8月份下游仍处于淡季,秋冬季订单零星下达,原料补库意愿不强,长丝库存偏高,现金流利润偏差,聚酯负荷整体处于低位。

PTA基本面转宽松,下游累库,8月下旬订单季节性增加,PTA供需格局才能好转。

数据来源:wind,大地期货研究院

MEG月度供需平衡预估

供给方面,进入8月煤制装置重启较多,煤制负荷明显提升,国内乙二醇供应压力偏高。

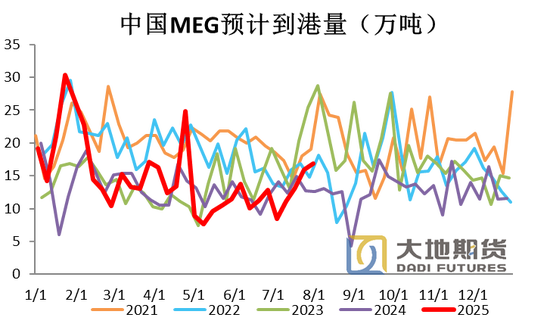

进口端,海外装置进入三季度检修量逐渐下降,8月份之后乙二醇进口量环比小幅增加,进口量预计在60万吨左右。

需求方面,8月份下游仍处于淡季,秋冬季订单零星下达,原料补库意愿不强,长丝库存偏高,现金流利润偏差,聚酯负荷整体处于低位。

乙二醇基本面随着供应压力增加,偏紧局面将会转平衡,不过当前库存绝对水平偏低,累库压力不大,基本面矛盾较小。

数据来源:wind,大地期货研究院

04、宏观数据验证

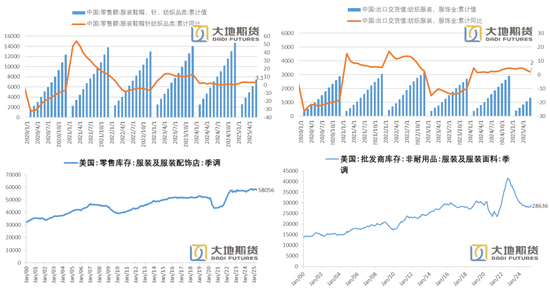

1-6月终端纺织服装零售同比+3.1%,出口同比+2%

数据来源:wind,大地期货研究院

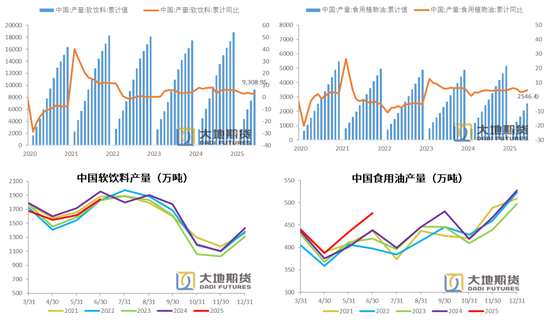

6月软饮料产量同比下降,食用油同比增加,环比均增加

数据来源:wind,大地期货研究院

许安静

从业资格证号:F03134529

投资咨询证号:Z0022195

联系方式:xuaj@ddqh

相关链接:

PX-PTA-MEG:反内卷驱动弱化,定价之锚回归基本面

PX-PTA-MEG:政策驱动,偏多对待

免责申明

本报告由大地期货有限公司撰写,报告中所提供的信息仅供参考。报告根据国际和行业通行的准则,以合法渠道获得这些信息,本公司对这些信息的准确性及完整性不作任何保证,也不保证本公司作出的任何建议不会发生任何变更。本报告不能作为投资研究决策的依据,不能作为道义的、责任的和法律的依据或者凭证,无论是否已经明示或暗示。在任何情况下,报告中的信息或所表达的意见并不构成所述期货买卖的出价或询价,投资者据此做出的任何投资决策与本公司和作者无关。在任何情况下,本公司不就本报告中的任何内容对任何投资作出任何形式的担保或保证。本公司对于报告所提供信息所导致的任何直接的或间接的投资盈亏后果不承担任何责任。本报告版权仅归大地期货有限公司所有,未获得事先书面授权,任何机构或个人不得以任何形式翻版、复制和发布。如征得本公司同意引用、刊发的,需在允许的范围内使用,并注明出处为“大地期货”,且不得对本报告进行有悖原意的引用、删节和修改。本公司保留追究相关责任的权利。大地期货有限公司对于本免责声明条款具有修改权和最终解释权。