摘要:

...

摘要:

... 1. 最近拟披露财报发布日

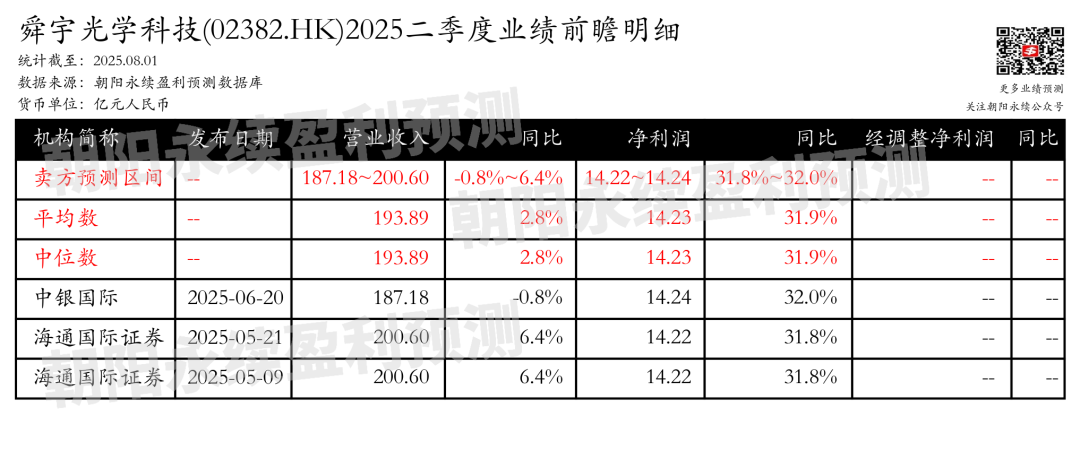

舜宇光学科技(02382.HK)将于2025年8月19日公布2025年中报。

2. 舜宇光学科技二季度业绩预期怎么样?

截至2025年08月01日,根据朝阳永续季度业绩前瞻数据:

预测营业收入187.18~200.60亿元,同比变动-0.8%~6.4%;预测净利润14.22~14.24亿元,同比增长31.8%~32.0%。

关注后续财报数据披露后能否超预期,朝阳永续港股季度业绩前瞻数据将为投资者提供业绩鉴定。

3. 舜宇光学科技最新卖方观点

海通国际证券认为:舜宇光学科技在4月份的手机镜头出货量有所回升,达到1.03亿个,环比增长9%,同比增长1%,结束了连续三个月的下滑趋势,表明需求趋于稳定,可能是由于客户在第一季度疲软后重新补货。年初至今的出货量达到4亿个,同比下降7%,达到上半年预期6.4亿个的62%,略低于去年同期。车载镜头出货量持续加速,4月份达到1200万个,环比增长18%,同比增长29%,为今年最高月度出货量。管理层提到了强劲的客户需求和新项目的推进。年初至今的出货量达到4300万个,同比增长12%,达到上半年预期6000万个的71%,超过去年同期。车载镜头仍然是舜宇光学科技的关键结构性增长,随着ADAS的加速采用。相机模块出货量保持疲软,但产品组合有所改善,4月份出货量为3900万个,环比增长5%,同比下降14%,因为公司专注于高利润的中高端项目。年初至今的出货量总计1.49亿个,同比下降21%,达到上半年预期2.9亿个的51%,低于去年同期的54%。Q-Tech在4月份的出货量也下降了20%,显示出低端Android市场的全行业压力。

分业务来说:

1) 手机镜头出货量:4月份环比增长9%,同比增长1%,结束了连续三个月的下滑趋势。

2) 车载镜头出货量:4月份环比增长18%,同比增长29%,为今年最高月度出货量,年初至今同比增长12%。

3) 相机模块出货量:4月份环比增长5%,同比下降14%,公司专注于高利润的中高端项目。

国盛证券认为:舜宇光学科技2024年业绩显著增长,收入达到383亿,同比增长20.9%。手机领域收入251.6亿,增长20.2%,车载领域收入60.4亿,增长14.3%,XR领域收入25.8亿,增长37.8%。毛利率提升至18.3%,归母净利27亿,增长145.5%。手机镜头出货量超13.2亿颗,市占率30.8%,手机模组出货量超5.3亿颗,市占率12.1%,车载镜头出货量超1亿颗,市占率32.3%。公司在手机光学升级需求下,通过高端镜头和模组产品结构优化,提升ASP和GPM。同时,公司注重长期成长性投资,实现多款高端镜头和模组量产,车载800万像素镜头/模组研发完成,XR领域市占率行业第一,领域实现摄像模组和模块量产。

(注:本文相关盈利预测数据均来自朝阳永续盈利预测数据库)

风险提示:本文所示数据或案例仅供参考之用,不能作为未来投资依据。投资股票有风险,市场波动、公司业绩、政策因素等都可能导致股票价格波动。请您在投资前充分了解相关信息,并根据自身的风险承受能力做出投资决策。