摘要:

...

摘要:

... 炒股就看,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:市值风云

一季报揭示了利率下行周期中,规模驱动模式的深层危机。

作者 | beyond

编辑 | 小白

在2025年一季度的财报中,(601169.SH,该行)呈现出一幅矛盾图景:总资产规模突破4.5万亿元,较年初增长5.9%;存款总额达2.6万亿元,贷款总额2.3万亿元,均较年初保持约6%的增速。

(来源:北京银行2025年一季报)

然而,规模扩张的背后,北京银行的经营业绩却亮起红灯——营收171.3亿元,同比下降3.2%;归母净利润76.7亿元,同比下滑2.4%。这是该行近12年来首次出现季度营收与盈利负增长。

规模与盈利的背离,撕开了利率下行周期中北京银行的深层困局。

(来源:北京银行2025年一季报)

触目惊心的“生命线”

银行的运营模式,就像一个巨大的资金池,一端从储户手里吸收存款(需要支付利息),另一端以贷款的形式借给企业和个人(收取利息)。简单来说,净息差就是贷款收益率与存款成本率的差额,再除以总资产。

净息差,是衡量一家银行盈利能力、风险承受能力和可持续发展能力的核心指标。对银行而言,净息差就是它们的经营“生命线”,它决定了银行能赚多少钱,有多少利润可以用来弥补坏账,补充资本金,发放员工工资等一系列经营能力。

如果净息差过低,银行的盈利能力就会受到严重侵蚀,就像一个人心跳过缓,随时可能休克。

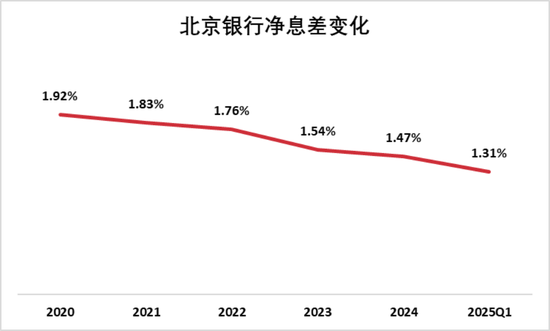

2025年一季度,北京银行净息差降至1.31%,较2024年全年水平陡降16个基点。这一降幅远超行业平均水平——截至2025年3月末,中国商业银行的整体净息差已经低至1.43%,较2024年下降了9个基点。

(来源:北京银行历年财报)

1.31%的净息差意味着什么呢?它意味着北京银行每吸收100元存款,通过贷款获得收入,再扣除支付给存款人的利息,最终赚到的净利差仅有1.31元。这几乎没有多少利润空间,更何况该行还要承担运营成本、坏账损失等等。

这好比一家企业,销售毛利率已经薄如纸片,稍微有点成本上升或销售不畅,就可能亏损。

而北京银行净息差大幅跑输行业平均水平的背后,是其资产、负债两端的双重挤压。

资产端收益率坍塌。2024年末,北京银行的生息资产收益率同比骤降18个基点至3.5%,主因LPR持续下调、存量贷款滚动重定价及新发放贷款利率走低。尽管其贷款规模较年初增长5.9%,但预计增量难抵价格下滑。

负债端降本遭遇刚性瓶颈。尽管通过多轮存款利率下调(央行主导)及主动负债管理,2024年末北京银行的付息负债成本率降至2.03%,但活期存款占比持续走低,存款定期化趋势未改,高成本负债结构削弱了降息正面效果。

更严峻的是,该行的利息净收入从上年同期的127.7亿元降至今年一季度的125.9亿元,在贷款增长5.9%的背景下,其规模扩张未能转化为利息收入增长。

这折射出北京银行面临的经营困境:在利率持续下行的通道中,传统“以量补价”的策略已然失效。

资产质量:表面稳定,暗流涌动

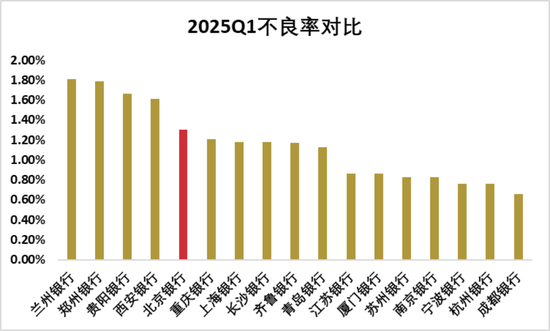

北京银行今年一季度不良贷款率为1.3%,较年初仅微降1个基点。横向比较可以发现,北京银行的不良率在上市城商行中处于较高水平,仅次于、、等西北部城商行,较上市城商行平均不良率(1.15%)还高出了15个基点。

(数据来源:各银行财报)

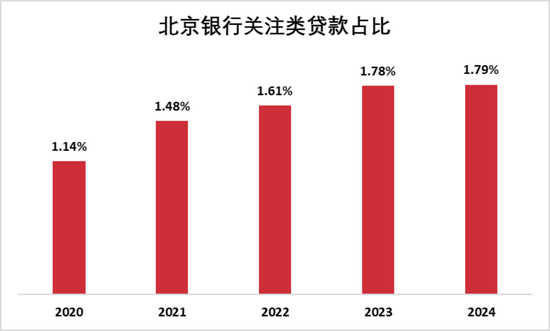

近几年,虽然北京银行的尽管不良贷款率持续改善,但其关注类贷款占比从2020年的1.14%大幅升至2024年的1.79%,资产质量恶化的潜在风险仍需警惕。这种趋势表明,北京银行在控制不良贷款方面虽然有所进展,但仍需进一步加强风险管理。

(数据来源:北京银行财报)

从风险抵补能力来看,北京银行的拨备覆盖率从2024年末的208.8%下滑至198.1%,拨贷比从2.73%降至2.57%,这两个指标双降表明该行可能通过减少拨备计提来平滑盈利表现。

拨备覆盖率的持续下降可能削弱北京银行的风险抵御能力,尤其在宏观经济不确定性增加的背景下,该行风险准备方面的压力正在加大。

还值得关注的是,北京银行的资本充足率全线回落,其核心一级资本充足率从2024年末的8.95%降至今年一季度的8.64%,一级资本充足率和资本充足率同步由11.97%下滑至11.53%。

资本充足率下滑,一方面源于信贷扩张加大资本消耗(风险加权资产增速达10.7%),另一方面也与公允价值波动侵蚀权益相关(其他综合收益减少33.33亿元)。

北京银行这种表面看起来的“技术性稳健”显然难以持续。若后续经济复苏不及预期,当前被压低的拨备水平将进一步削弱风险缓冲能力。

当资本充足率逼近监管底线,规模驱动的增长模式必然遭遇反噬——要么大幅放缓资产扩张,要么承受评级下调带来的融资成本上升。无论何种选择,北京银行都将加剧盈利压力。

收入结构失衡:非息收入的脆弱性凸显

当利息收入增长引擎熄火,非息收入本应成为关键支撑。然而北京银行今年一季度非息收入同比下降7.8%,表明北京银行在零售业务中的竞争压力较大,需要进一步优化业务结构以提升盈利能力。

具体来看,中收回暖但独木难支。2025Q1,北京银行的手续费及佣金净收入同比增长24.4%至14.4亿元,主要来自托管业务回暖。但手续费及佣金净收入占营收比重仅8.4%,难以对冲利息净收入下滑。

此外,今年一季度公允价值变动损益大幅转负,为-11.98亿元,导致其他非息收入同比下滑17.7%。

零售业务虽被北京银行寄予厚望,但零售贷款增速仅4.3%,且财富管理收入尚未形成规模效应。该行计划进一步提高消费贷和信用卡业务比重,优化个人贷款结构。同时,利用区域优势,开发特色零售产品,避免同质化价格竞争。

(来源:北京银行2025年一季报)

这种策略表明,北京银行在零售业务转型方面有一定的规划,但需要更长时间才能看到成效。

当一季度净息差跌至1.3%时,北京银行背后是资产、负债端面临的双重挤压。资产端收益率在政策让利与LPR下调中持续坍塌,负债成本却被存款定期化锁在高位,形成一把越收越紧的剪刀差。

北京银行看似稳健的规模增长,实则站在盈利模式脆弱的悬崖边缘,其资本充足率持续下滑与拨备覆盖率的下降,对风险抵补能力形成持续考验,每一分钱资产扩张都在加速消耗着未来的生存空间。

免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。