摘要:

...

摘要:

... 来源:市值风云

年度分红+中期分红+特别分红+两期回购。

作者 | 萧瑟

编辑 | 小白

众多上市公司中,风云君更青睐管理层能够给出明确业绩指引的那类,这既有助于市场形成合理预期,也彰显了公司高效的内控体系。

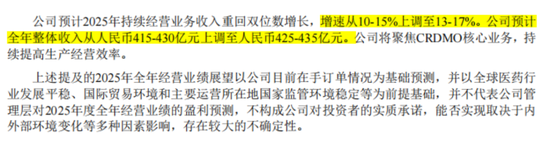

例如在年初时,(603259.SH)给出过2025年持续经营业务收入增长10%至15%、non-IFRS归母净利率进一步提升的指引。

(来源:市值风云APP)

而在刚刚发布的半年报中,全年收入增长指引被进一步上调至13%至17%,对应425亿至435亿元,且管理层仍有信心在2025年进一步提升经调整non-IFRS归母净利率水平。

(来源:

药明康德2025年中报)

显然上半年药明康德的经营表现是超越管理层预期的,那么期间发生了什么呢?

表现远超年初指引,non-IFRS净利润增长44%

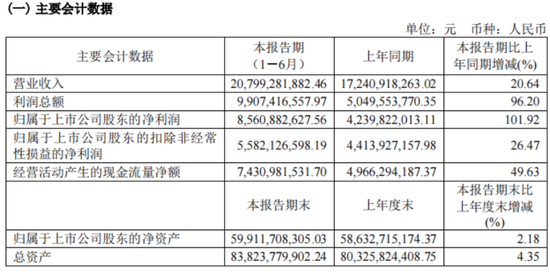

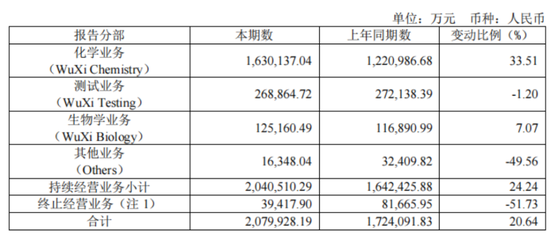

2025年上半年,药明康德实现营业收入207.99亿,同比增长20.6%,其中持续经营业务收入同比增长24.2%,较此前指引值高出近10个百分点。

其中来自美国客户收入为140.3亿元,同比增长38.4%,依旧是增长的主要动力。

(来源:药明康德公众号)

利润端的表现更为夸张,上半年归母净利润85.61亿,同比激增101.9%,但其中有约32亿来自出售参股公司药明合联(2268.HK)的投资收益。

剔除这部分后,上半年扣非口径下净利润约55.82亿,同比增长26.5%;而在non-IFRS口径下,归母净利润约63.15亿,同比增长44.4%,都是优于收入端的增长表现。

(来源:药明康德2025年中报)

算下来,上半年non-IFRS归母净利率有30.4%,较上年同期的25.4%提升约5.0pct,同样超过了年初管理层给出的指引。

中报中提到,得益于生产工艺持续优化以及临床后期和商业化项目增长,化学业务毛利同比提升5.5pct,带动综合毛利率同比提升5.1pct至历史新高的44.4%,这正是盈利能力提升的关键。

单看二季度的话,药明康德的表现更为亮眼,营业收入增长20.4%至111.4亿,扣非净利润增长36.7%至32.5亿,non-IFRS归母净利润增长47.9%至36.4亿,毛利率上行5.9pct至46.4%,这几个数字都是历史新高。

订单作为业绩的领先指标,上半年也有出色表现。截至2025年中,持续经营业务在手订单共566.9亿,同比增长37.2%。

(来源:药明康德公众号)

这样的表现下,管理层上调业绩指引也不足为奇。

TIDES业务狂飙142%,营收占比跃至25%

那么增长的原因呢?

我们可以分业务看下,主业化学业务在上半年实现收入163.01亿,同比增长33.5%;测试业务实现收入26.89亿,同比下滑1.2%;生物学业务实现收入12.52亿,同比增长7.1%。

答案似乎一目了然。

(来源:药明康德2025年中报)

化学业务中,过去的收入贡献主力——小分子D&M(工艺研发和生产)管线持续扩张,上半年新增412个分子,总数达到3,409个,带动小分子D&M收入增长17.5%至86.8亿,只能说中规中矩。

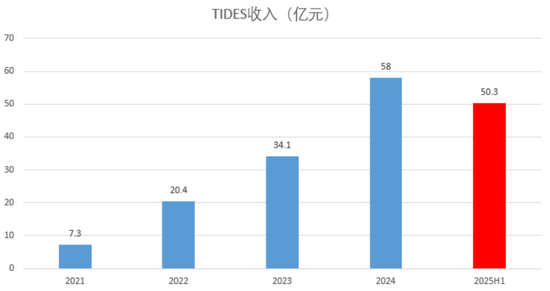

最大的亮点要数TIDES业务,上半年收入飙升141.6%至50.3亿,贡献了总营收的四分之一,以及几乎全部的收入增量。

此外截至6月末,TIDES在手订单量也实现了48.8%的同比增长。

TIDES业务指专注于寡核苷酸(Oligonucleotide)和多肽(Peptide)两大新分子类型的CRDMO服务,由于单词末尾都是tides故得此名。

这是一块定位为差异化增长引擎的新业务,药明康德2018年左右开始布局,近年来收入规模一直在快速增长。

(来源:药明康德公告,制图:市值风云APP)

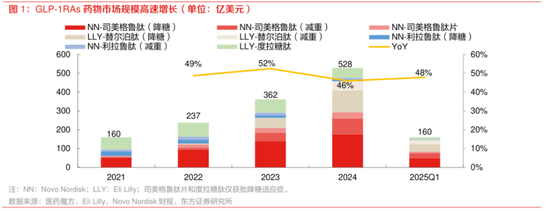

寡核苷酸和多肽类药物中最负盛名的一类要数“减肥神药”GLP-1,这是一类由肠道L细胞分泌的肽类激素,具备降脂、降血糖、调节食欲等功效,主要用于治疗2型糖尿病和肥胖症。

超30亿人次的潜在患者基数加持下,GLP-1正处于爆发阶段,自2022年起全球销售额以近50%的速度持续增长,2024年市场已突破500亿美元。

对比同期全球900-950亿的多肽药物市场,GLP-1占比超过50%,且贡献了超80%的增量,是全球多肽类药物销售额增长的第一引擎。

而药明康德正是GLP-1的核心受益者之一。

在年初的业绩发布会上,药明康德曾披露彼时其CRDMO平台上已拥有超过20个GLP-1项目管线,占全球外包项目超20%的份额。

此外,药明康德还拥有全球最大的多肽固相合成产能,2024年末反应釜体积4.1万升,预计2025年末将进一步提升至超10万升的规模,成为承接GLP-1订单的核心基础。

FCFF指引上调,首推中期分红

提到产能扩张,资本开支是绕不开的指标。

在半年报中,药明康德管理层预计2025年全年资本开支70-80亿,与年初指引数字保持一致,但在上半年仅支出21.02亿,预计下半年将迎来一波超50亿的资本开支高峰。

好消息是经营利润显著提升的情况下,上半年药明康德的经营现金流净流入规模同比增长49.6%至74.31亿,自由现金流有53.29亿的结余,这两个数字也均是历史新高。

因此半年报中管理层还将全年自由现金流指引自40-50亿上调至50-60亿。

上一篇文章中提到,2025年是药明康德的投资者回报大年,分红、回购络绎不绝,充裕的自由现金流正是底气所在。

上半年内,28.35亿的2024年年度分红、10.11亿的特别分红、10亿的第二期股份回购均已实施完毕,规模同为10亿的第一期股份回购正在实施中,现已完成其中约5亿。

第一期回购方案在3月18日披露,早于第二期回购的4月9日,受限于A股回购一般性授权的授权期限,实际实施期限要晚于第二期。

(来源:药明康德公众号)

此次半年报中,药明康德还规划了中期分红,这也是公司历史上的头一回。

不过这次中期分红只能算是试水,力度并不大,10.03亿的规模只有同期归母净利润的11.7%、扣非净利润的18.0%。

过去很长一段时间内,药明康德的常规分红率一直维持在30%。

免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。