摘要:

...

摘要:

... 来源:市值风云

产能过剩是行业最大问题。

作者 | 木盒

编辑 | 小白

(688203.SH)曾突破国外企业在聚乳酸领域对中国的技术封锁,2022年8月在科创板上市,当时头顶生物可降解材料(聚乳酸PLA)一哥的光环,没曾想,上市就是高光时刻,上市第一天就是股价最高的一天。

(

截至2025年7月4日股价图,市值风云App)

2022年上市当年也是利润最好的一年,2023年、2024年、2025年Q1的归母净利润逐年减少,分别同比下滑7.41%、18.47%、97.45%。

(

wind数据)

其实海正生材是国内首家、全球第二家聚乳酸商业化生产的企业,多年保持国内聚乳酸市场市占率第一的地位,国内也只有少数企业能有量产能力,但为什么会出现如此差的业绩呢?

仔细研究聚乳酸行业发展历史,就会发现和新能源行业差不多,一旦国内技术突破,大家立马一蜂窝地去做,然后就产能过剩了,整个行业都不赚钱……

国内首家聚乳酸商业化的公司

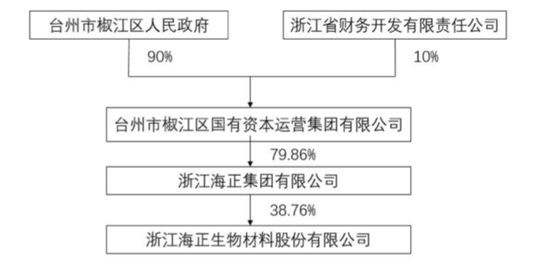

01 浙江国资背景

海正生材,控股股东是浙江海正集团,实际控制人是浙江省台州市国资。

(2024年控制权方框图)

海正集团同时也是A股(600267.SH)的控股股东,海正药业和海正生材是兄弟公司。

海正生材的董事长和总经理,也分别是台州市国资和海正集团高管。

(

董事长和总经理简历)

公司股东中还有一位比较重要的产业资本,集团资本有限公司(简称“中石化资本”),背后股东是中国石化集团和中国石化(600028.SH),2021年以海正生材11.6亿估值入股成为第二大股东。

海正生材上市后,2022年中石化资本持有7.74%的股权,2025年一直在减持,6月份才减持完1%,7月1日又公告拟减持1.74%,如今市值也才20多亿,并没有很高的投资回报,风云君认为减持的原因还是海正生材业绩太差了。

第三大股东湖南中启洞鉴私募股权投资合伙企业今年同样减持了1%。

02 两步法丙交酯的突破

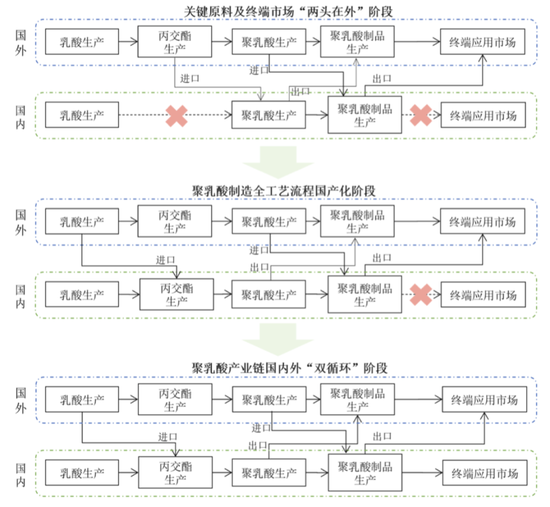

回顾中国聚乳酸的发展历史,起步比较慢,发展比较快,和光伏简直一模一样:早期的光伏关键原材料硅料多晶硅和市场都在国外,现在中国是全世界多晶硅产量和光伏装机量最多的国家。

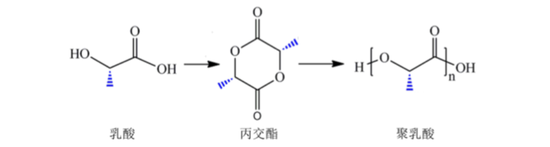

早期中国聚乳酸产业处于关键原料及终端市场“两头在外”,杜邦早在20世纪50年代已经实现“两步法”,还公开了工艺原理,但是我们依然还是做不出来,关键点就卡在我们丙交酯生产不出来。

(

“乳酸-丙交酯-聚乳酸”的两步法原理)

除了丙交酯的生产技术,还有丙交酯上游关键的原材料——高光学纯度乳酸。中国很早就实现乳酸的生产,但只有光学纯度达到聚合级别的高光纯乳酸才能用于生产聚乳酸。

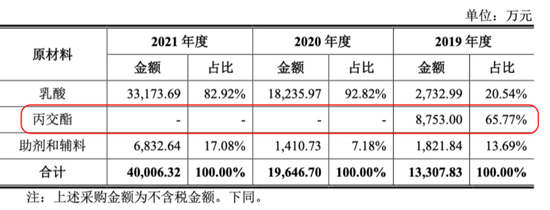

因此,国外聚乳酸企业在丙交酯的关键工艺环节上对我国聚乳酸行业形成了技术封锁,最早一批国内聚乳酸的生产商,只能进口国外的丙交酯来生产,不得不依赖国外较贵的丙交酯,海正生材也是如此。

随着国内、丰原生物、星汉生物(这三家也是公司供应商)多家公司实现上游原材料高光学纯度乳酸生产,海正生材也突破了相关技术,2019年打通了“乳酸-丙交酯-聚乳酸”全套工艺的规模量产,实现原材料可控,不再对外采购丙交酯。

(原材料的采购情况,招股说明书)

业绩惨淡,产能延期

这之后就是产能不断放大,2021年产能3.45万吨,2024年产量5.01万吨(2020年投产3万吨和2023年6月投产2万吨),随着公司产能的释放,国内聚乳酸占有率多年稳居第一。

2024年营业收入为8.45亿,同比增长12.2%,产品聚乳酸和复合改性聚乳酸产量和销量都有所增长。

(2024年产销情况)

但2024年受聚乳酸传统市场需求增长缓慢、国内行业产能增加竞争加剧,叠加海外市场的冲击,价格进一步下滑:

根据中华人民共和国海关总署数据,2024全年,国内进口聚乳酸4.96万吨,同比增加51.06%,价格下降4.37%;国内出口聚乳酸1.84万吨,同比增加78.39%,价格同比下降9.79%。

根据wind数据显示,2025年7月4日,聚乳酸价格稳定在1.75万元/吨,较2024年12月的1.8万元/吨又略有下降。

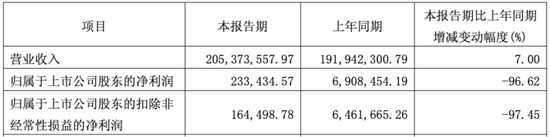

与此相对应,2024年毛利率为12.71%,相比2023年减少0.33百分比,2025年1季度继续下探到8.2%。

2025年1季度,公司延续收入增长但盈利下滑的业绩,扣非净利润同比下降97%,处于不赚钱的盈亏平衡点。

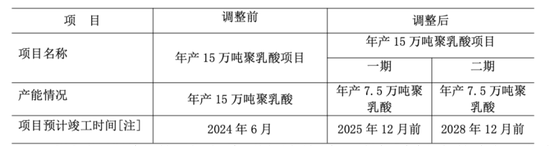

在这种市场环境之下,公司产能一再延期。

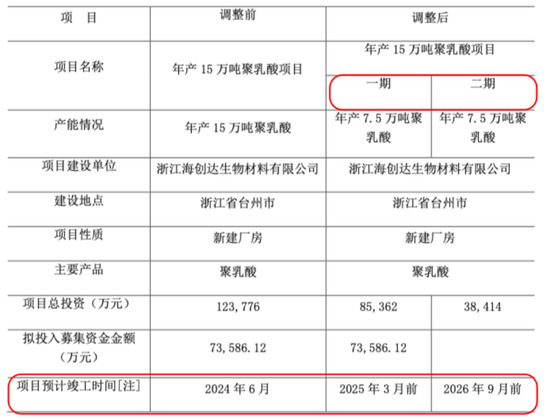

2024年3月,公司主动放缓了该项目的投资建设进度,将ipo募投的“年产15 万吨聚乳酸项目”,调整为两期实施。

(项目第一次延期,2023年年报)

截至2024年底,一期项目工程进度为70%,二期项目工程进度15%,2025年初再次将项目时间延期。

(项目第二次延期,2024年年报)

聚乳酸: 一半海水、一半火焰

海正生材解释项目延期的原因是宏观环境、政策实际执行力度及市场环境,如果仔细研究的话,就发现虽然聚乳酸行业是一个好的赛道,但是问题也很大。

01行业优点

国家对环保的重视和鼓励支持,生物基材料具有低碳性,所以包括聚乳酸在内的生物基材料被我国列为战略性新兴产业。

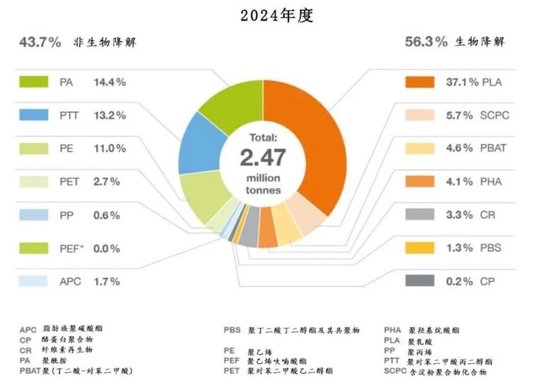

其中聚乳酸作为可完全生物降解材料,是生物基材料中使用量最大的品类,2024年占比37.1%,预计2019年将进一步达到42.3%比例。

(

数据来源:欧洲生物塑料协会、nova-Institute)

从材料的可降解性、机械性能和物理性能、制造成本等方面考虑,目前聚乳酸材料具有较广阔的应用前景以及较高的不可替代性,被广泛应用于餐具、包装、3D打印、纺织等领域。

比如可以替代塑料解决白色污染问题,国家也出台了很多限塑令的政策,加速并扩大我国聚乳酸市场的发展。

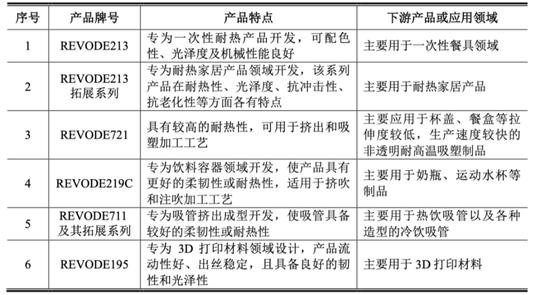

公司也针对下游需求开发了不同牌号的产品。

(公司产品

情况)

尤其是3D打印处在高速发展期,2024年海正生材用于3D打印耗材领域的聚乳酸产品较去年增长185.67%,3D打印耗材销量约占公司总销量的20%左右,公司预计2025年销量占比将进一步提高。

这些为下游应用开发的产品,都归类为“复合改性聚乳酸树脂”收入,2024年收入为1.87亿。

(收入构成,wind)

02 行业缺点

但国内聚乳酸行业也存在很多问题,主要有两个。

1、需求端:政策驱动而非市场化驱动

虽然有国家政策的鼓励,但是聚乳酸的市场价格仍明显高于传统不可降解塑料,因此很多商家没有用起来,再加上限塑令推行面临执法不力和消费者环保意识不足的问题,塑料袋使用量不减反增,聚乳酸行业的发展和需求没有期望的那么大。

然后聚乳酸行业的主要原材料是乳酸,乳酸的上游原料主要为玉米,即无论如何降低成本,即玉米价格限制聚乳酸价格成本,毕竟玉米种植也需要石油生产出来的那些化肥等,除非用纤维素的生物废弃物作为原料替代。

不过整体上风云君对于这个问题是比较乐观的,随着聚乳酸产能上去和技术进步,成本会下降的。

2、供给端:预计未来产能扩张太快

中国技术突破之后,国内聚乳酸企业的国内市场占有率从2020年度的24.96%增长至2021年度的47.38%。

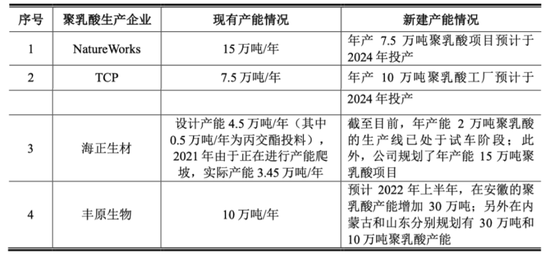

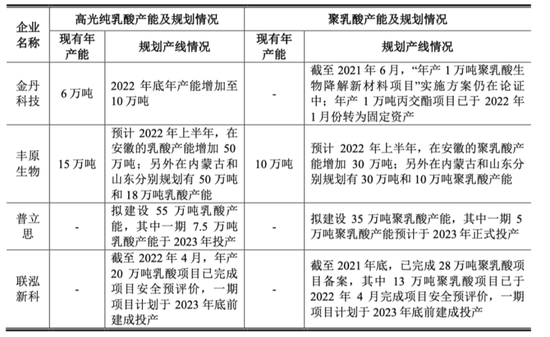

但同行公司的产能扩张计划也很大,风云君看到招股说明书时就很担心,这还只是已经有产能的扩张,还有没有产能在准备中的同行、等。

(聚乳酸同行的扩张,2022年招股说明书)

连上游乳酸生产企业、金丹科技、、等都准备投资建设聚乳酸项目。

(2022年上游乳酸往下游聚乳酸扩张的企业)

其中,改性塑料龙头金发科技(600143.SH)自主研发的高性能菌株,柔性生产乳酸、丁二酸等重要化工原料及产品,已经形成原材料→产成品→完全生物讲解全生命周期“碳循环”,是其2024年在完全生物降解塑料的重要研发成果之一,将拓宽其生物塑料产品在中高端工业领域的应用范围。

(来源:金发科技2

024年年报)

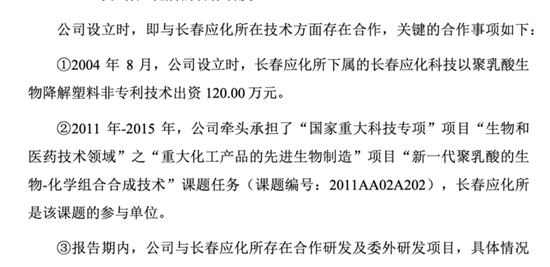

还有普立思,是汇通股份和中科院长春应用化学研究所联合成立的合资公司,海正生材能突破聚乳酸技术,和长春应化所是分不开的。

(公司与

中科院长春应化所的合作)

总的来说,产能过剩是聚乳酸行业最大的问题,而且很难解决:

2024年,中国聚乳酸产能约为30万吨,而2025年规划产能将突破100万吨,而2024年,中国聚乳酸消费量约为12万吨,全球消费量也不过26万吨,2023年全球产能就达67.64万吨。

海正生材是国内第一家聚乳酸产业化的公司,也是多年市占率第一的龙头,产品中既有聚乳酸,也有针对下游应用开发的复合改性材料。

所处的聚乳酸行业是一个很好的赛道,符合碳中和的产业趋势,是产品使用量最大的可降解生物基新材料,下游应用也不断扩大,但目前是政策驱动而不是市场化驱动,所以需求没有原先预期的爆发式增长。

最大问题是国内技术突破之后,太多的企业产能扩张,很可能会出现类似于光伏前景很美好但产能过剩的局面。

免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。