摘要:

...

摘要:

...

来源:湖畔新言

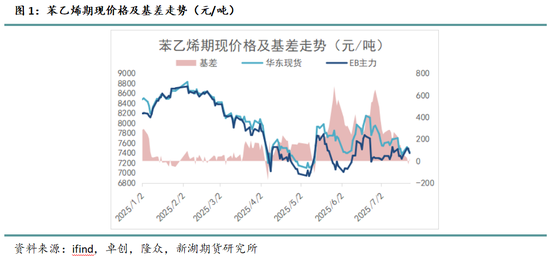

二季度以来,价格呈现宽幅震荡走势,主力合约最低下探近6900元/吨,最高触及7850元/吨一线,上下波动不超过1000点,直接原料纯苯同样也处于震荡市,产业链总体波动率明显收窄,走入缺乏驱动阶段。然而5月以来苯乙烯基差波动率较高,5-6月期间多次冲高至600元/吨附近,6月底至今又快速回落至0轴上下,这其中既有投机性需求强弱变化的影响,也有库存由去转累的助推。本文我们再度梳理苯乙烯基本面情况,基于此观察环节内是否会延续缺乏重要矛盾的状态。

1、库存变化主要由供应弹性带来

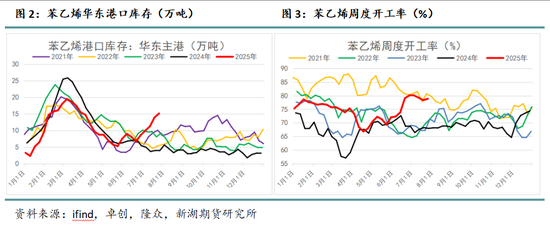

之所以5月以来苯乙烯基差出现如此大的波动,主要原因就是偏低库存背景下投机需求出现过两次爆发,5月底和6月底苯乙烯现货流动性均快速收紧,借助纸货市场补空需求,现货和纸货价格两度冲高。前期苯乙烯华东主港能够去化到相对低位,并非是需求端主动补库导致,期间投机性需求匮乏,刚需谨慎采购,更多是由供给主动收缩带来的产业链大幅去库。4-5月期间,正处苯乙烯季节性检修高峰,加上意外检修加码,开工率从最高78%附近最低下探至67%左右,累计下滑11%。

转折出现在6月期间,随着现货和纸货价格抬升,苯乙烯单环节生产利润已经修复到近几年偏高水平,检修企业有足够意愿提负,不仅季节性在修装置陆续提负,甚至出现长停装置重启的现象,开工率随之快速攀升至80%附近平稳运行至今。然而需求仍维持前期弱稳态势,跟不上供应增长速度,苯乙烯华东港口库存快速向上累积,最新一期数据显示在15.07万吨,相较前期低点累积近10万吨。累库压力反过来压制苯乙烯现货价格及估值,盘面价格则更多受宏观情绪带动,较为抗跌,因此基差跌落到0附近。

目前来看,苯乙烯仍处在高开工反制利润的阶段,但利润并未跌落至负反馈区间,叠加8月存新投产预期,供应端仍继续提供下行驱动力量。

2、需求弱稳态势难以破局

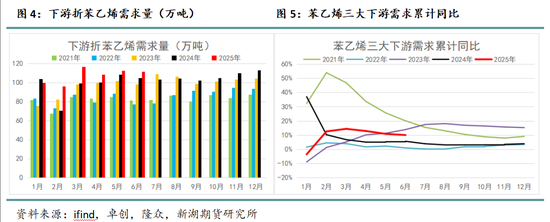

年初至今,苯乙烯基本面的另一端需求维持正增长态势,但下游增量主要依托前期新产能释放提供,行业格局仍处于供需过剩阶段,无论是利润还是开工,一直处于较为低迷状态中,并且企业库存管理也在不断优化,缩短原料采购周期的同时提高成品库存周转。

再向下追溯,苯乙烯终端增速自去年一直维持较快速度,然下半年存在转弱风险,一方面补贴政策力度不及前期,且终端消费潜力趋于疲乏,另一方面出口仍面临较多阻力,全球各主要经济体贸易摩擦加剧。此外,我们还发现家电等行业的高增速对于苯乙烯下游利好一直较为有限,不仅是量增价低妨碍了利润的传导,还存在库存节奏不一致的问题。

后市来看,苯乙烯整体需求端驱动或仍十分有限,直接下游难以摆脱低利润、低开工状态,但库存压力并不高,终端方面政策仍有发力余地,但出口压力缓解难度较大,总体而言多空交织,暂维持弱稳判断。

3、总结

当前苯乙烯供应持高、需求疲乏,库存不断向上累积的同时高估值持续下移,但我们认为在原料纯苯仍偏宽松阶段,苯乙烯估值下方空间较为有限,二者价差在800-1000附近后生产企业降负意愿又会提升,进而反过来改善供需格局。梳理苯乙烯供需两端来看,未来基本面驱动或仍有限,苯乙烯仍是产业链上下游中缺乏激烈矛盾的一环,单边价格难以依托自身供需走出大行情。

新湖期货研究所