摘要:

...

摘要:

...

作者:正信期货 张翠萍

6月中旬以来内外油分别上行1000点和450点,而近期在7月马棕增产降出口的阶段性利空下,市场看多热情有所降温,连棕及马棕分别在9000和4300关口反复。不过性价比优势仍有利于产地棕榈油出口,加之美印巴生柴扩张提振消费,棕榈油中长期价格抬升趋势不改。

1、下半年马来供应压力先增后减,印尼行业监管打压增产空间

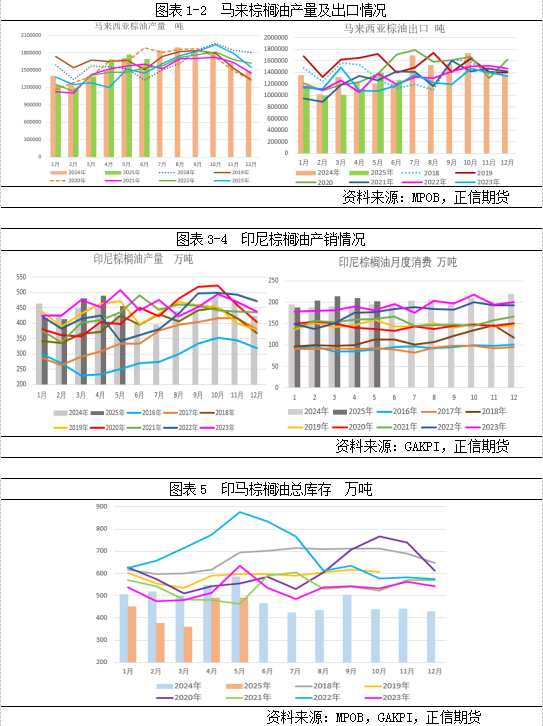

马来方面,随着MPOB6月报告公布,2025年上半年马棕供需定调,季节性增产带来供应压力累积;下半年从增产季向减产季过渡。截止6月马棕产量已达近19年同期第4高,库存203万吨为2020年以来同期最宽松水平;7月高频数据显示马棕增产幅度高达10%,而出口则延续6月的下降趋势,供增需减下,预计7月末马棕将继续累库,短期制约棕榈油价格走势。不过中印需求尚在,5-6月印度进口连续大增,中国6月棕榈油进口量升至35万吨且8月船期采购大增,尽管进口来源短暂转向印尼使得马棕6-7月出口下滑,鉴于印尼将提升8月棕榈油出口税消息,我们认为后续中印对马棕的进口需求将大幅改善。印尼方面,2025年印尼油棕行业监管加码,截止7月中旬当局已在全国范围内查获超过200万公顷的非法种植园,部分为油棕树,并计划在8月前完成300万公顷土地的接管,其中一部分将重新造林。这些被没收的种植园最终将移交给国有公司Agrinas Palma Nusantara,截止目前已有信息显示移交面积84万公顷,如果经营权交接期过长,势必制约印尼2025年棕榈油产量,GAPKI公布的数据显示5月印尼棕榈油产量环比下滑7%,监管影响后续或进一步显现。整体看,3季度产地供需双增,不过印尼行业监管将部分抵消马来增产对棕榈油价格的压制;4季度供减需增,减产效应或进一步放大,棕榈油价格重心将继续抬升。

2、全球生柴扩张提振棕榈油消费

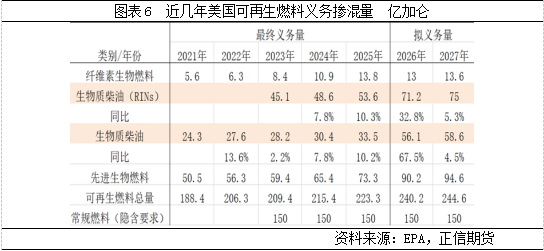

南北美生柴消费增加压缩出口空间。2026-27年美国生物质柴油强制掺混量分别提高至56.1亿加仑和58.6亿加仑;并且自2025年起45Z条款取代BTC条款成为美国生柴行业的核心激励工具,新条款进一步明确规定原料必须来自美国、墨西哥或加拿大生产或种植,届时非北美220万吨UCO和60-70万吨牛油缺口若全部有美豆油填补,那么美豆油生柴消费量将有2024年600万吨提升至900-1000万吨,在特定压榨供给能力下豆油食品消费份额被挤占,美国势必会进口其他油脂填补该部分空缺,且国内需求增加也将压缩美豆油出口能力。巴西生柴掺混比例有14%提升至15%(B15),在其70%的原料来自豆油的情况下,预计2025年巴西豆油生柴端消费增近30万吨,挤占部分出口份额。生柴扩张一方面压缩美巴豆油出口量,另一方美国存在进口其他油脂补充国内食用需求的预期,整体有利于全球植物油消费。

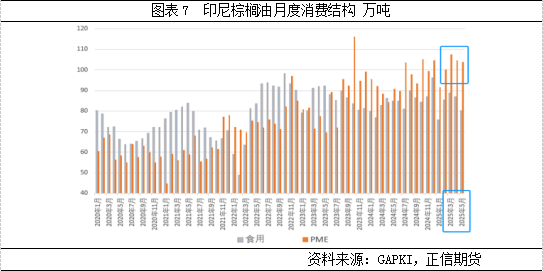

印尼从喧嚣到沉寂,生柴计划悄然实施,截止2025年7月14日,印尼消费生物柴油742万千升,达到今年分配额度的47.5%。2025年印尼生物柴油分配量1560万千升,按23-24年生产系数测算消费棕榈油1255-1330万吨,月均104.6-110.8万吨;受年初多个不利因素制约,1月棕榈油生柴消费仅91万吨,不过自2月起该消费升至100万吨以上,2-5月月均消费104万吨,照此预估2025全年生柴领域累计消费棕榈油约1250万吨,略低于目标量。前面提到行业监管制约2025年印尼棕榈油增产空间,同期国内消费增加,预计出口将有2024年的2913万吨降至2700-2800万吨,间接推升马来的出口需求,提振产区价格。