摘要:

...

摘要:

... 炒股就看,权威,专业,及时,全面,助您挖掘潜力主题机会!

陈果投资策略

摘要

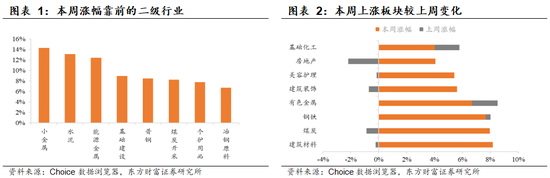

本周在雅鲁藏布江下游水电站项目开工和煤炭行业限制超产政策等催化下,市场通胀预期有所改善,以周期股为代表的反内卷方向强劲表现,银行股出现跑输。这验证了我们在7.11《“反内卷”,重要的是如何定价》和7.20《杠铃策略正在面临变化》中持续提示的逻辑。

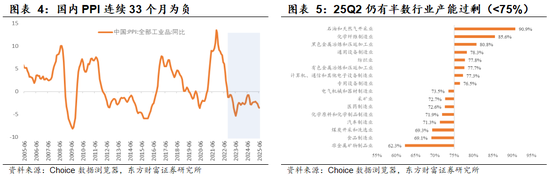

中国经济当前的一个痛点在于陷于折价经济怪圈,上半年GDP增速超5%,但价格下行压力仍存,PPI同比增速自2022年10月以来已连续33个月负增,半数行业产能利用率不足75%。企业生产率进步,但增量不增利,消费者价格预期低迷。以代表性的汽车行业为例,据中国汽车工业协会数据,上半年中国汽车产量增长12.5%,销量增长11.4%,但1-5月汽车行业利润下降11.9%。政策顶层设计从“反内卷”出发,旨在打破低价陷阱,重塑价格信心。我们认为反内卷是一个系统性工程,既会约束供给,也会更多支持需求,从而扭转“折价经济”怪圈。未来一阶段包括月底政治局会议、四中全会及“十五五”规划都值得持续关注政策相关部署。

我们认为,

“反内卷”在供需双侧发力将改善价格与盈利预期,提振估值,推动中国股市信心重估牛更上一层楼。反内卷的有效推进,也有望扭转悲观的通缩预期,从结构上杠铃策略或将逐步向中间回摆。

短期,雅下水电主题可能使得部分周期股短期涨速过快或交易过热,而我们构建的东财策略全A情绪监测指数显示当前全市场情绪尚未显著过热。我们认为结合行业轮动,短期可以关注低位资产中景气预期出现改善的方向,包括科技成长中的半导体、国产算力与互联网等。

行业配置:基于悲观经济与价格预期的杠铃结构正在变化,随着反内卷的不断深入,顺周期的机会将有所上升,“反内卷”经历一轮快速主题交易和估值提振后,中期股价演绎路径或更取决于ROE改善的路径,另一方面,持续跟踪关注科技成长产业中的积极变化。综合来看,当前行业关注有色、钢铁、港股互联网、创新药/CXO,光模块/PCB、军工、半导体/国产算力等。

风险提示:内需政策效果低预期、关税加征幅度继续大幅超预期、市场流动性危机等

1

雅下水电站开工,催化周期股表现

本周(25.7.21-25.7.25)在雅鲁藏布江下游水电站项目开工和煤炭行业限制超产等政策的助力下,供需双侧逻辑逐渐强化,催化周期股行情强劲表现。周五,雅江水电站主题相关公司有所降温,在世界人工智能大会召开等背景下,科技板块中前期涨幅较小的半导体、国产算力与互联网有所表现。

我们在7.11《“反内卷”,重要的是如何定价》和7.20《杠铃策略正在面临变化》中持续提示,当前PPI已连续33个月为负,扭转价格下行预期也非常关键。“反内卷”将配合更多政策部署,在供需双侧的共同发力下,“反内卷”将成为重要的中期政策线索,有望对供需过剩行业的ROE形成托底支撑并打开中期向上弹性,顺周期板块迎来更多重估机会,而基于谨慎价格预期的杠铃策略则面临变化,本周我们确实看到了银行股表现落后。

2

反内卷有助于走出“折价经济”怪圈

我们认为,中国经济当前的一个痛点在于陷于折价经济怪圈,上半年GDP增速超5%,但价格下行压力仍存,PPI同比增速自2022年10月以来已连续33个月负增,半数行业产能利用率不足75%。企业生产率进步,但增量不增利,消费者价格预期低迷。2025年一季报上市公司亏损占比为24.52%,处于历史高位。以代表性的汽车行业为例,据中国汽车工业协会数据,上半年中国汽车产量增长12.5%,销量增长11.4%,但1-5月汽车行业利润下降11.9%。政策顶层设计从“反内卷”出发,旨在打破低价陷阱,重塑价格信心。

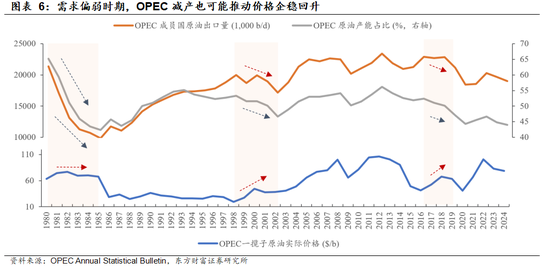

投资者的一个分歧在于供给侧发力对价格和盈利的影响。我们复盘了1980年以来OPEC成员国石油减产的历史阶段,可以明显发现,在需求下行周期内,OPEC成员国逆周期调节产能,石油产能的供给侧的收缩对价格的维稳回升有明显的调节作用。例如2016-2019年,全球需求小幅走弱,但石油产能收缩同样带来了价格的企稳回升。即使在需求端预期不变的前提下,供给侧逆周期调节,仍将对价格和利润率形成支撑。当然,各行业的需求价格弹性不同,恶性价格竞争的程度也不同,但供给侧纠偏存在一定意义。2016年供给侧改革的经验确实也表明供给侧对价格和利润率的影响效果在需求回升的阶段最为明显,我们也认为反内卷是一个系统性工程,既包含约束供给,又包含支持需求,从而有望扭转“折价经济”怪圈。

未来一阶段包括月底政治局会议、四中全会及“十五五”规划都值得持续关注政策相关部署。我们认为,“反内卷”在供需双侧发力将改善价格与盈利预期,提振估值,推动中国股市信心重估牛更上一层楼。反内卷的有效推进,也有望扭转悲观的通缩预期,从结构上杠铃策略或将逐步向中间部分回摆。

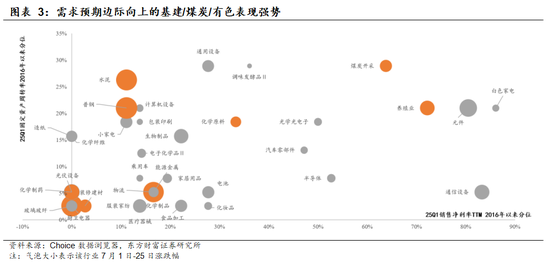

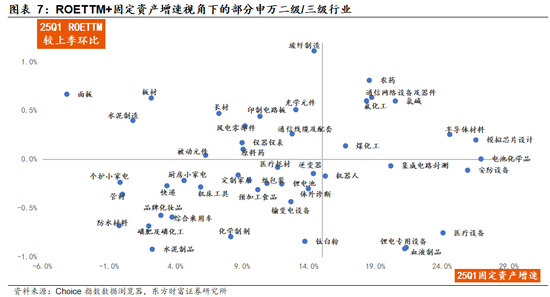

我们认为,“反内卷”经历一轮快速主题交易和估值提振后,中期股价演绎路径或更取决于ROE改善的路径,低成本龙头(价改善)、强需求领域(量改善)是中期受益确定性较高的两个方向。当前25Q1已实现ROE初步修复、后续供给投放压力也不大的供需过剩领域,若后续供给格局进一步优化,ROE也有望再上台阶。在2016年产能利用率低于30%的供需过剩领域中,用25Q1各板块ROE(TTM)环比上季度修复幅度相对靠前+ 25Q1固定资产同比增速<15%的条件筛选,结合景气预期综合评估,可优选钢铁/玻纤/风电链/逆变器/养殖等。

3

市场整体情绪尚未显著过热

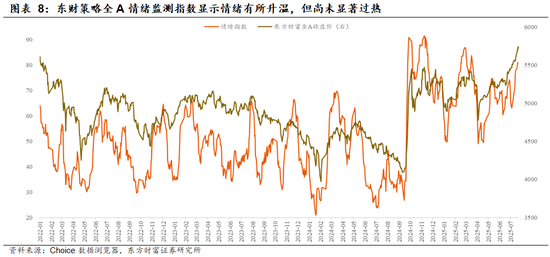

我们选取资金面、情绪面、技术面、估值及相对吸引力等五个维度共8个指标,以此构建东财策略全A情绪监测指数,与全A走势正相关,在极值点有反转,反映当前市场温度,可作为市场量化择时的参考指标。可以看出,2025年4月7日以来全A接连突破,市场情绪升温,但尚未达到历史极值位置,当前全A指数创2024年9月24日以来新高但东财策略全A情绪监测指数未创新高,2025年7月24日为81.025,与2024年10月8日、11月11日以及2025年3月均有一定距离。

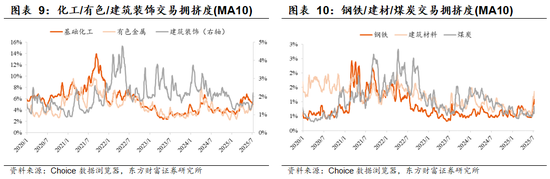

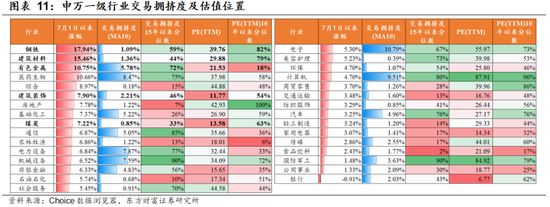

近期周期板块的交易热度明显升温,但拥挤度和全市场情绪尚未达到极值区间,化工/建筑装饰/钢铁/建筑材料/煤炭的交易拥挤度虽然明显提升,但尚未展示出显著的交易过热信号,有色金属板块当前交易拥挤度已达到15年以来72%水平,在周期板块中相对较高。

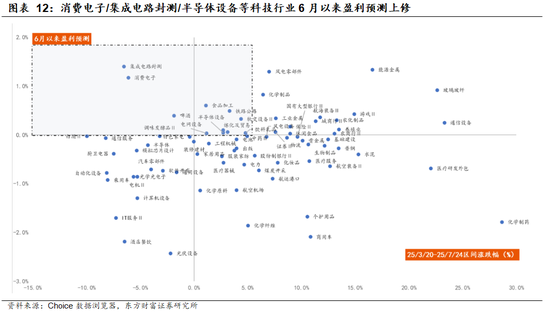

我们认为,当前“反内卷”仍是短期重要政策线索,随着供需双侧的同步兑现,将对供需过剩行业的ROE提供托底支撑,“反内卷”受益逻辑也将逐渐明朗。行业配置方面,继续把握估值尚未明显过热、但盈利预期仍在调升的景气消费电子/集成电路封测/半导体设备。综合来看,当前行业关注有色、钢铁、港股互联网、创新药/CXO,光模块/PCB、军工、光伏等,中期关注半导体/国产算力等。

风险分析

1)内需政策效果低预期:如果后续国内地产销售、投资、新开工等数据迟迟难以恢复,信用偏弱,基建开工不及预期,通胀持续低迷,消费未出现明显提振,企业盈利增速持续下滑,经济复苏最终证伪,那么整体市场走势将会承压,过于乐观的定价预期将会面临修正。

2)关税加征幅度继续大幅超预期:如果美国对华加征关税幅度继续超出市场预期,同时通过各种制裁措施和威胁手段阻止中国产品通过转口贸易等渠道进入美国,此外,后续若进一步发动金融摩擦、强制中概股退市等,可能对中国出口、经济增长、金融市场带来较大负面冲击,影响A股基本面和投资者风险偏好。3)市场流动性危机:若市场短时间内跌幅过大,则融资交易等杠杆资金可能被迫卖出,可能造成市场流动性危机。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。