摘要:

...

摘要:

... (来源:EB金工)

本周市场核心观点与市场复盘

本周(2025.07.21-2025.07.25,下同)A股延续震荡上行,上证指数点位再创年内新高。交易情绪方面,本周宽基指数量能整体呈现上涨,截至周五(2025.07.25,下同),主要宽基指数中,中证1000、创业板指、北证50量能择时指标发出谨慎信号,其它宽基指数量能择时指标维持看多观点。资金面方面,市场上涨背景下,股票型ETF延续净流出、ETF资金呈现止盈状态。

指数冲高背景下,市场风险偏好不断提升,资金方面反映投资者尚未对指数进一步上行达成共识。风格方面,市场再度切换至反转风格,短线指数冲高或存压力。主题方面,关注“反内卷”、“稳增长”等存在政策催化的行业、板块,关注基本面方面有盈利改善的方向。

本周市场各指数全面上涨,上证综指上涨1.67%,上证50上涨1.12%,沪深300上涨1.69%,中证500上涨3.28%,中证1000上涨2.36%,创业板指上涨2.76%,北证50指数上涨2.85%。

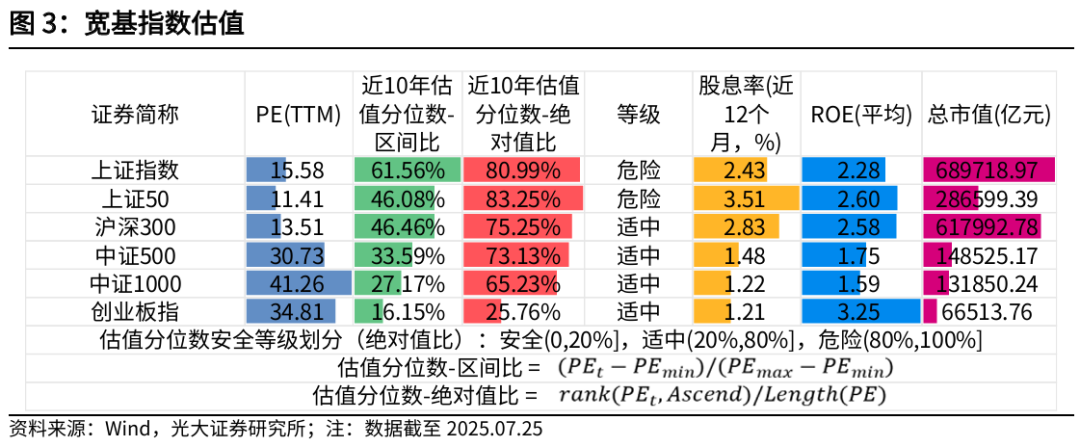

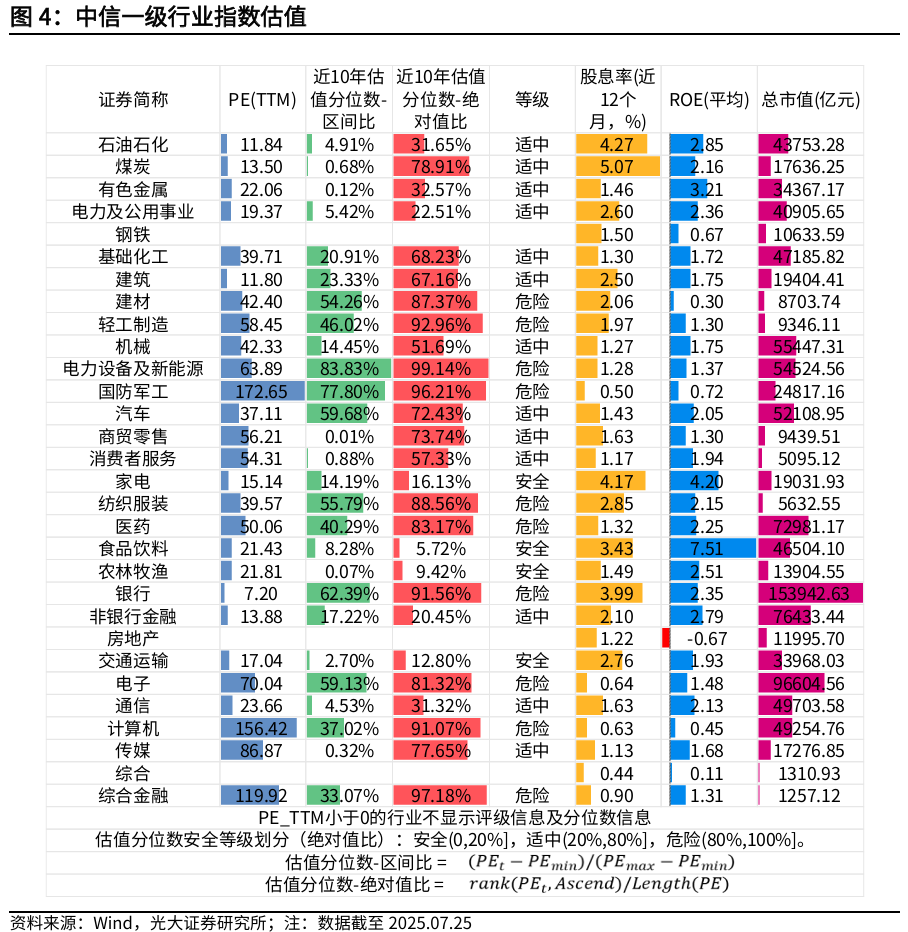

截至2025年7月25日,宽基指数来看,沪深300、中证500、中证1000、创业板指处于估值分位数“适中”等级,上证指数、上证50处于估值分位数“危险”等级。

中信一级行业分类来看,家电、食品饮料、农林牧渔、交通运输处于估值分位数“安全”等级。

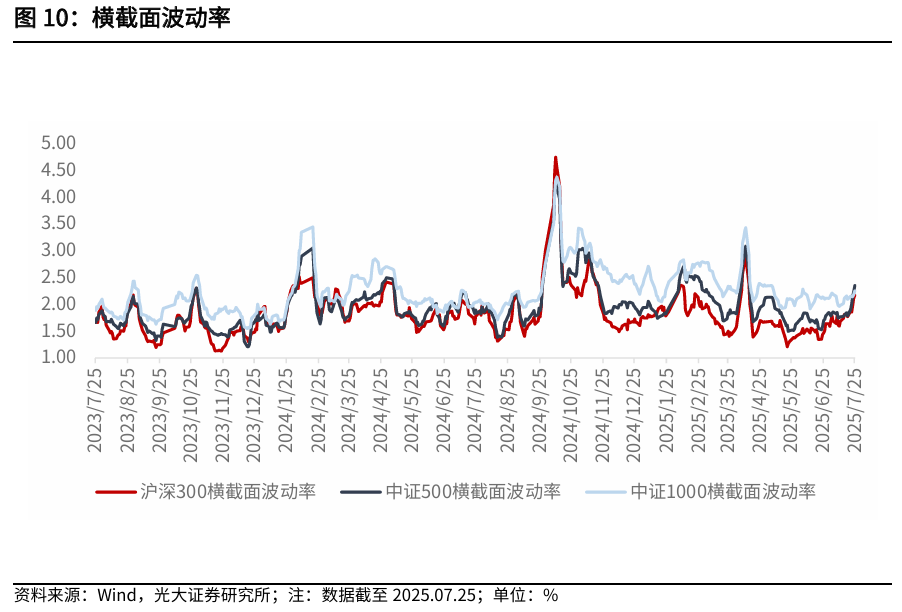

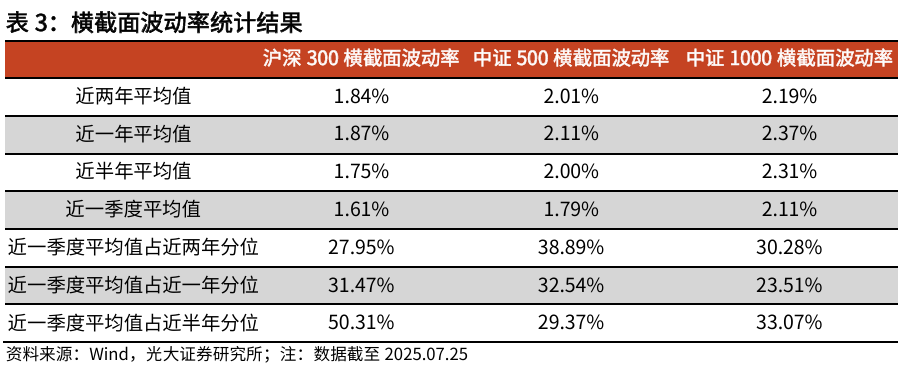

截面波动率来看,最近一周沪深300、中证500、中证1000指数成分股横截面波动率环比前一周上升,短期Alpha环境好转。

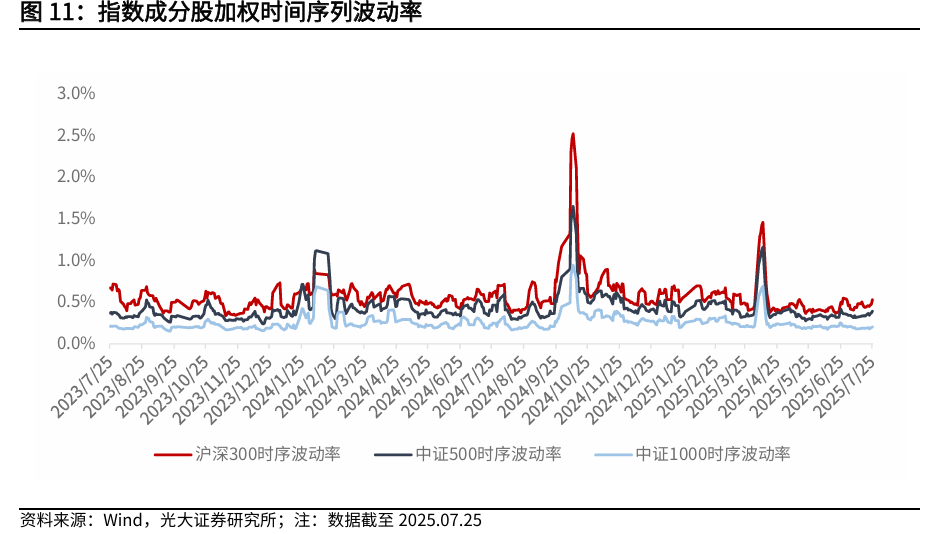

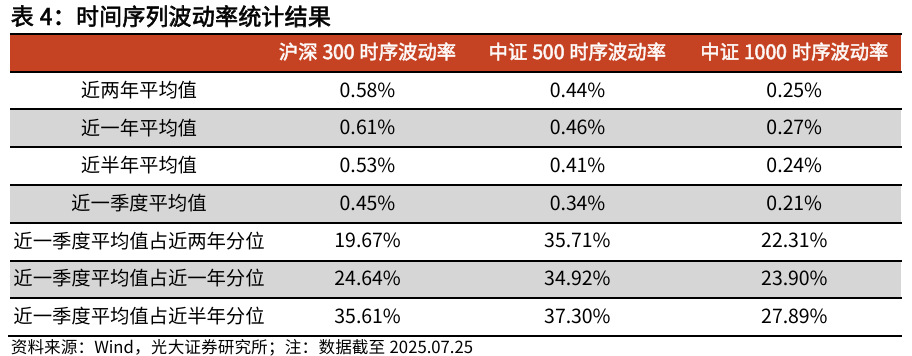

时间序列上来看,最近一周沪深300、中证500、中证1000指数成分股时间序列波动率环比前一周上升,Alpha环境好转

资金面跟踪

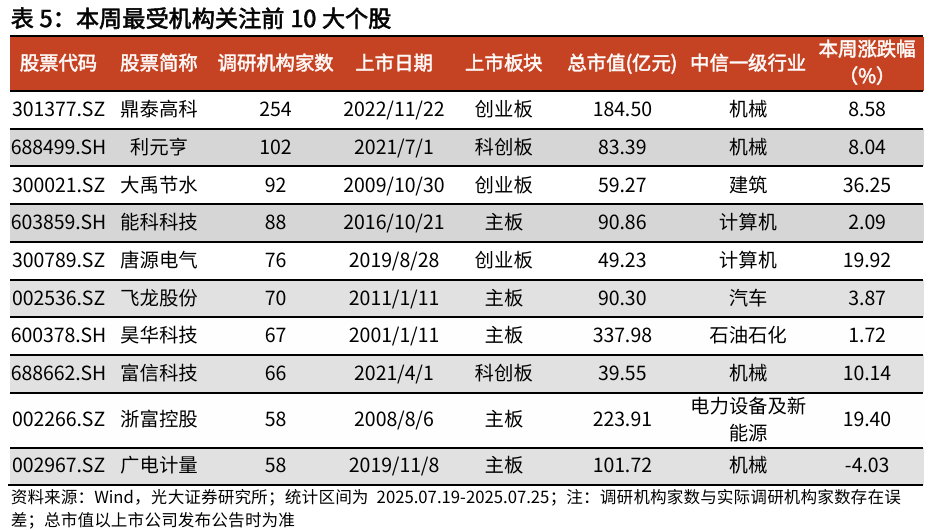

机构调研来看,本周受到机构关注程度最高的前5大个股依次为(254家)、(102家)、(92家)、(88家)和(76家)。

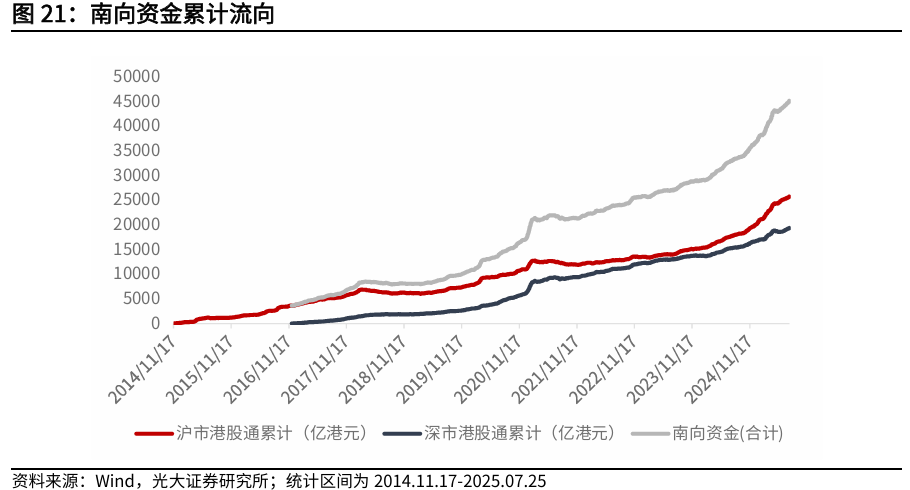

本周港股通交易区间为2025年7月21日-2025年7月25日,南向资金净流入323.52亿港元,其中沪市港股通净流入195.82亿港元,深市港股通净流入127.7亿港元。

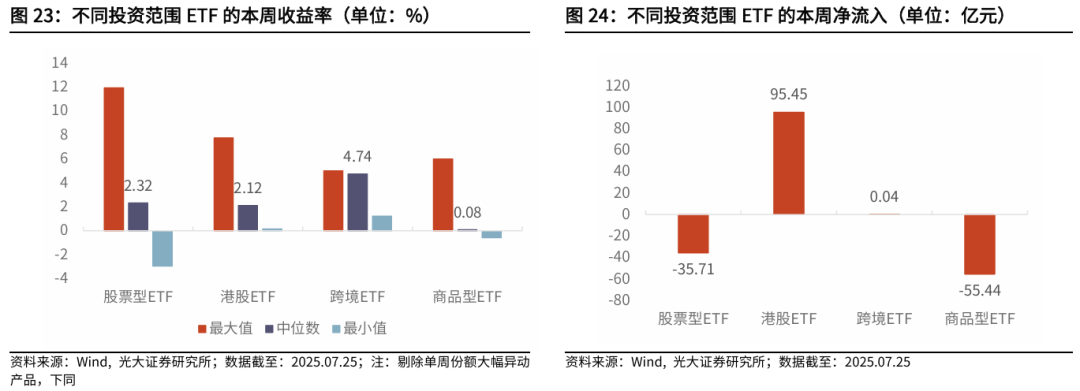

股票型ETF本周收益中位数为2.32%,资金净流出35.71亿元。港股ETF本周收益中位数为2.12%,资金净流入95.45亿元。跨境ETF本周收益中位数为4.74%,资金净流入0.04亿元。商品型ETF本周收益中位数为0.08%,资金净流出55.44亿元。

本周核心观点

本周(2025.07.21-2025.07.25,下同)A股延续震荡上行,上证指数点位再创年内新高。交易情绪方面,本周宽基指数量能整体呈现上涨,截至周五(2025.07.25,下同),主要宽基指数中,中证1000、创业板指、北证50量能择时指标发出谨慎信号,其它宽基指数量能择时指标维持看多观点。资金面方面,市场上涨背景下,股票型ETF延续净流出、ETF资金呈现止盈状态。

指数冲高背景下,市场风险偏好不断提升,资金方面反映投资者尚未对指数进一步上行达成共识。风格方面,市场再度切换至反转风格,短线指数冲高或存压力。主题方面,关注“反内卷”、“稳增长”等存在政策催化的行业、板块,关注基本面方面有盈利改善的方向。

主要指数表现与热点复盘

本周市场各指数全面上涨,上证综指上涨1.67%,上证50上涨1.12%,沪深300上涨1.69%,中证500上涨3.28%,中证1000上涨2.36%,创业板指上涨2.76%,北证50指数上涨2.85%。

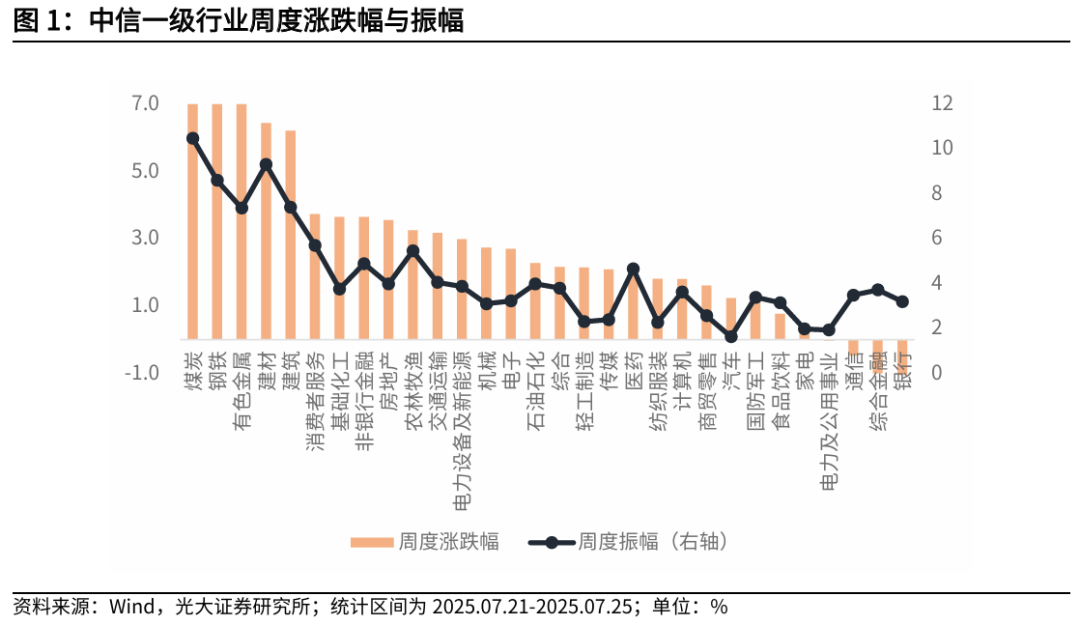

从中信一级行业来看,本周涨幅最高的前5大行业依次为煤炭、钢铁、有色金属、建材、建筑;中信一级行业中振幅最高的前5大行业依次为煤炭、建材、钢铁、建筑、有色金属。

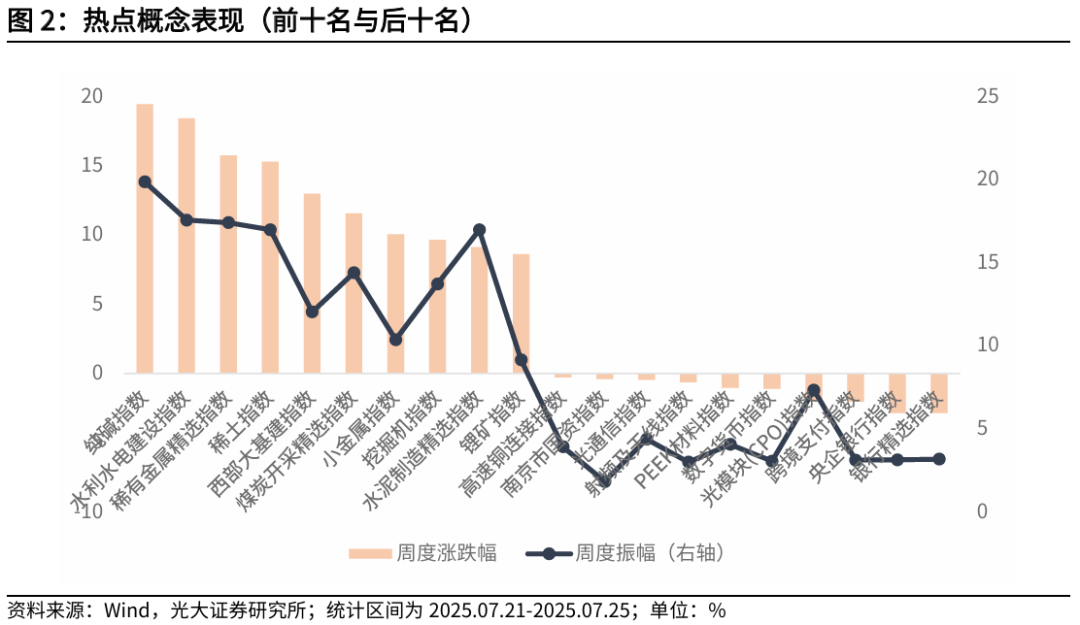

从热点概念来看,本周概念指数中表现最好的前5大概念依次为纯碱指数、水利水电建设指数、稀有金属精选指数、稀土指数、西部大基建指数;表现最差的5大概念依次为银行精选指数、央企银行指数、跨境支付指数、光模块(CPO)指数、数字货币指数。

宽基指数和行业指数估值

截至2025年7月25日,宽基指数来看,沪深300、中证500、中证1000、创业板指处于估值分位数“适中”等级,上证指数、上证50处于估值分位数“危险”等级。

中信一级行业分类来看,家电、食品饮料、农林牧渔、交通运输处于估值分位数“安全”等级。

量化情绪跟踪

量能择时

从量能择时信号来看,截至7月25日,除中证1000、北证50和创业板指外,其余指数量能择时信号均为看多观点。

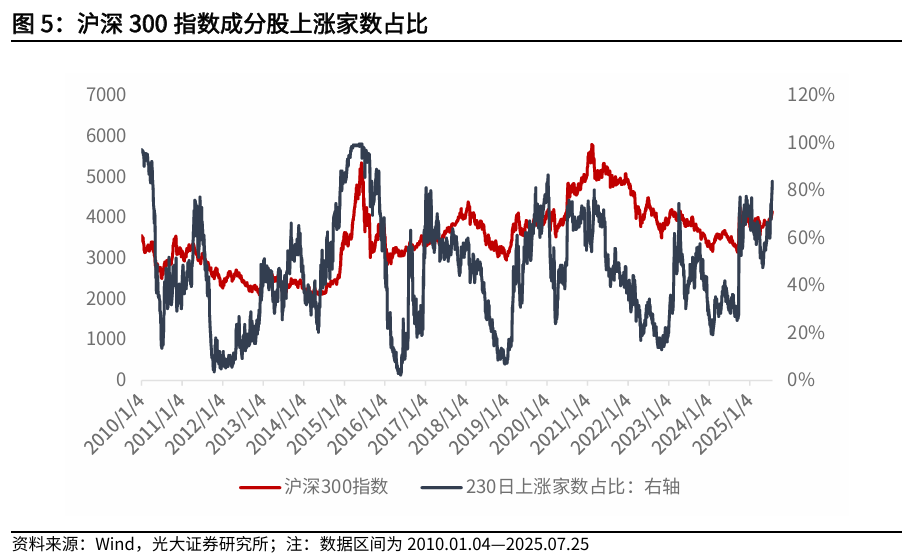

沪深300上涨家数占比情绪指标

强势股往往具备较强的示范效应,当市场情绪处于乐观状态时,强势股的持续上行能为整个板块带来机会。我们可以通过计算指数成分股的近期正收益的个数来判断市场情绪。当市场中正收益的股票逐步增多时,往往处于行情的底部。同理,当大部分股票都处于正收益状态,情绪可能已经过热,未来有下跌风险。

指标计算方法:

N日上涨家数占比 = 沪深300指数成分股过去N日收益大于0的个股数占比。

我们发现,该指标可以较快捕捉上涨机会;同时,由于选择在市场过热阶段提前止盈离场,也会错失市场持续亢奋阶段的上涨收益。指标在对下跌市场的判断也存在缺陷,难以有效规避下跌风险。截至2025年7月25日,该指标最近一周上升,上涨家数占比指标目前高于80%,市场情绪高涨。

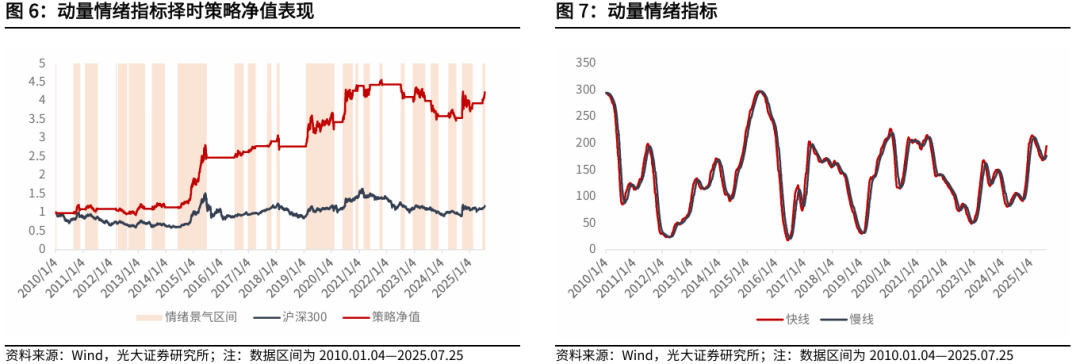

沪深300上涨家数占比择时跟踪

我们通过对指标进行两次不同窗口期的平滑来捕捉指标变动情况,当短期平滑线大于长期平滑线时,说明指标正在上行,看多市场。当短期平滑线小于长期平滑线时,说明市场情绪正在拐头向下,对市场持中性态度。

指标值处理及开平仓信号应用:

(1)沪深300指数N日上涨家数占比并进行窗口期为N1和N2的移动平均,分别称之为慢线和快线,其中N1>N2。

(2)当且快线>慢线时,看多沪深300指数。

其中N=230,N1=50,N2=35。

截至2025年7月25日,从动量情绪指标走势来看,快线慢线同步上升,快线处于慢线上方,预计在未来一段时间内将维持看多观点。

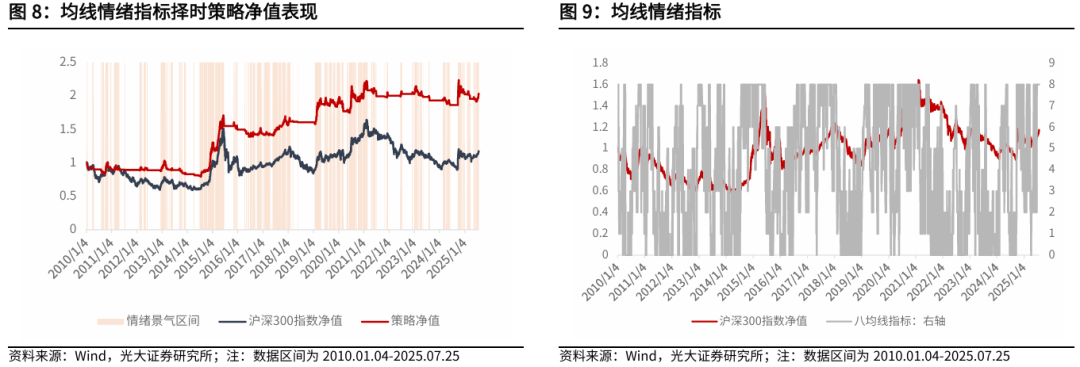

均线情绪指标

我们在报告《司空见惯叙指标——技术形态选股系列报告之五》中讨论过八均线体系的使用方式——以指标区间对标的指数的趋势状态进行判断。我们将八均线区间值处于1/2/3 时对八均线指标值赋值为-1,八均线区间值处于4/5/6 时对八均线指标值赋值为0,八均线区间值处于7/8/9 时对八均线指标值赋值为1。通过这种划分,指标值状态与HS300 的涨跌变化规律更加清晰。

1.指标计算方法

计算沪深300收盘价八均线数值,均线参数为8,13,21,34,55,89,144,233。

2.指标值处理及开平仓信号应用

(1)计算当日沪深300指数收盘价大于八均线指标值的数量。

(2)当前价格大于八均线指标值的数量超过5时,看多沪深300指数。

截至2025年7月25日,从均线情绪指标来看,近期沪深300指数处于情绪景气区间。

市场赚钱效应观察

横截面波动率

截面波动率来看,最近一周沪深300、中证500、中证1000指数成分股横截面波动率环比前一周上升,短期Alpha环境好转。近一个季度看,沪深300指数横截面波动率处于近半年中等分位点,Alpha环境一般;中证500和中证1000指数横截面波动率处于近半年中下分位点,Alpha环境较差。

时间序列波动率

时间序列上来看,最近一周沪深300、中证500、中证1000指数成分股时间序列波动率环比前一周上升,Alpha环境好转。近一个季度看,沪深300、中证500、中证1000指数波动率处于近半年中下分位点,Alpha环境较差。

机构调研跟踪

本节仅统计有机构投资者参与的调研。考虑到调研日期与公告日期存在滞后关系,为保证机构调研信息的及时性,本节仅以最近7日内已公告的机构调研事件为样本,简称为“本周”。

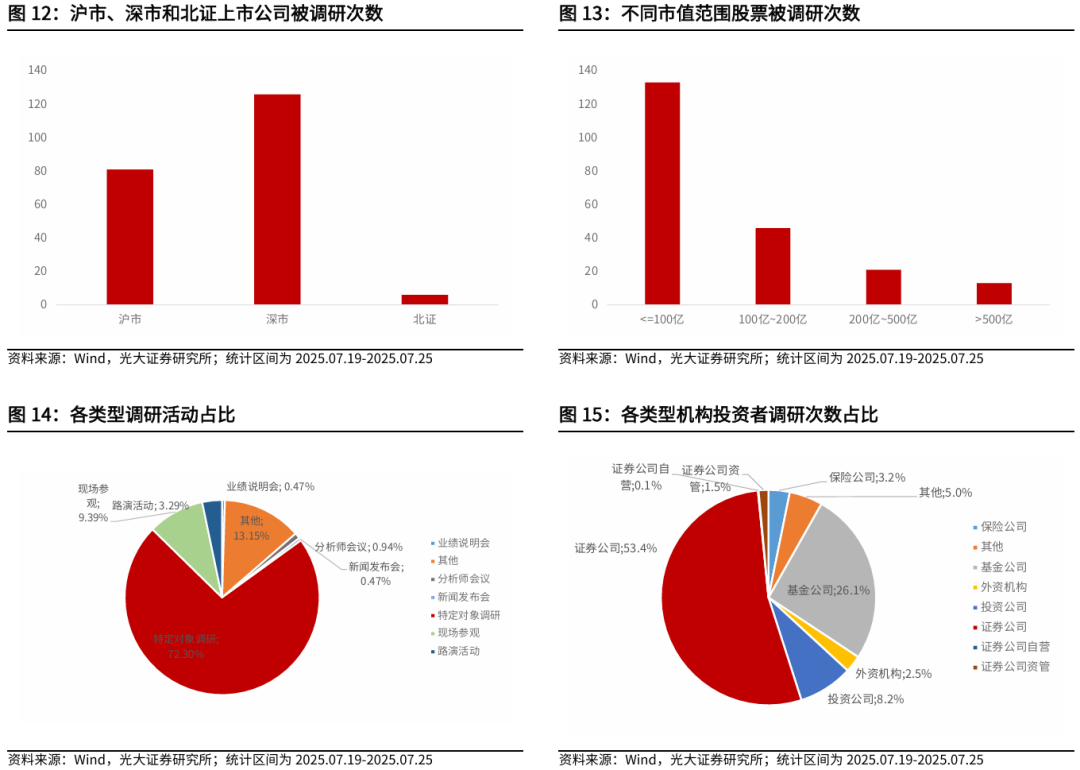

本周(2025.07.19-2025.07.25,下同),机构调研活动累计213场。从三地上市公司被调研次数来看,沪市上市公司累计被调研81次,深市上市公司累计被调研126次,北证上市公司累计被调研6次。

从被调研股票市值来看,市值小于等于100亿、100亿至200亿、200亿至500亿以及大于500亿的上市公司累计被调研133次、46次、21次和13次。

从调研类型来看,特定对象调研和其他为本周主要调研类型,占比分别为72.30%和13.15%。从机构类型来看,投资公司、基金公司和证券公司的调研次数占比依次为8.2%、26.1%和53.4%。

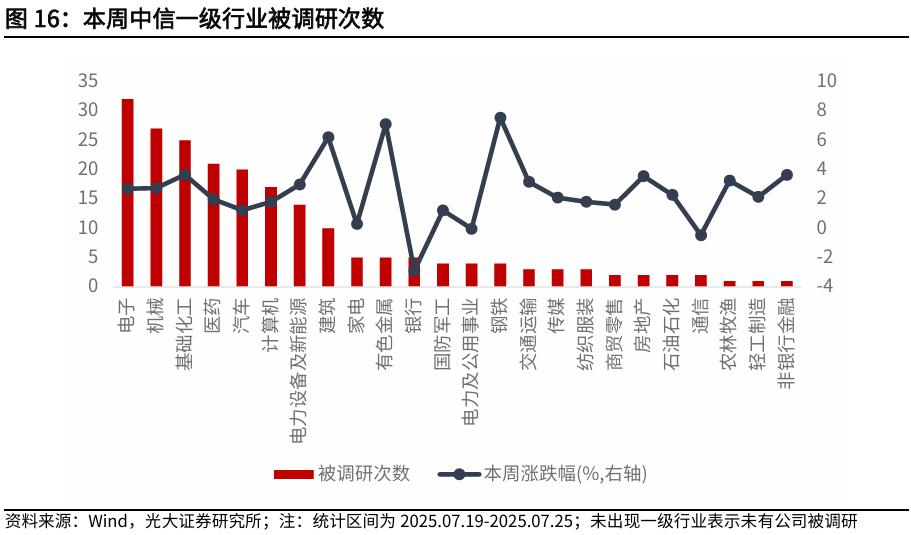

从中信一级行业来看,本周电子、机械和基础化工行业被调研次数较多,本周涨跌幅依次为

2.70%、2.74%和3.65%。

从个股来看,本周受到机构关注程度最高的前5大个股依次为鼎泰高科(254家)、利元亨(102家)、大禹节水(92家)、能科科技(88家)和唐源电气(76家)。

股指期货跟踪

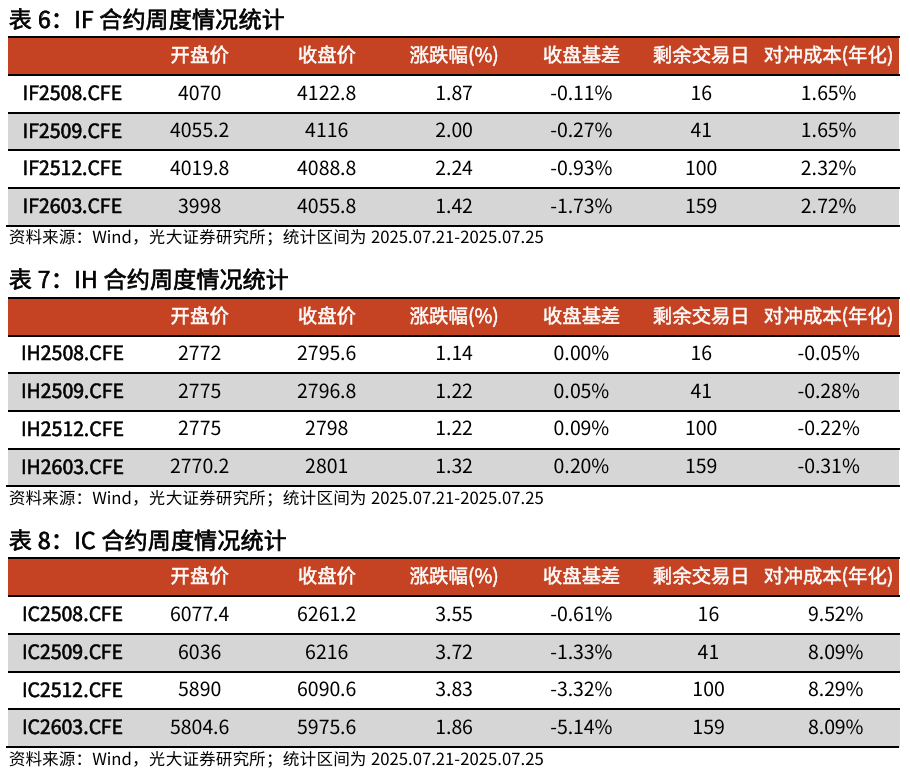

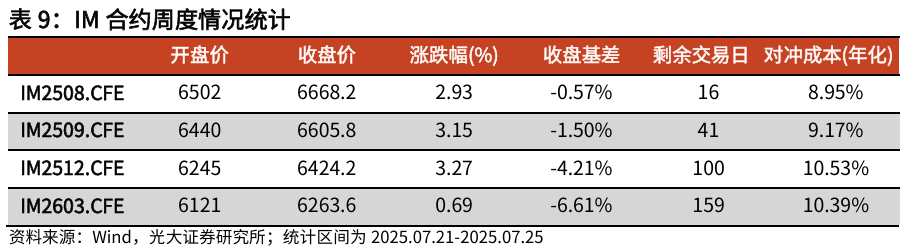

本周IF当月合约上涨1.87%,收于4122.8,收盘基差-0.11%;IH当月合约上涨1.14%,收于2795.6,收盘基差0.00%;IC当月合约上涨3.55%,收于6261.2,收盘基差-0.61%;IM当月合约上涨2.93%,收于6668.2,收盘基差-0.57%。

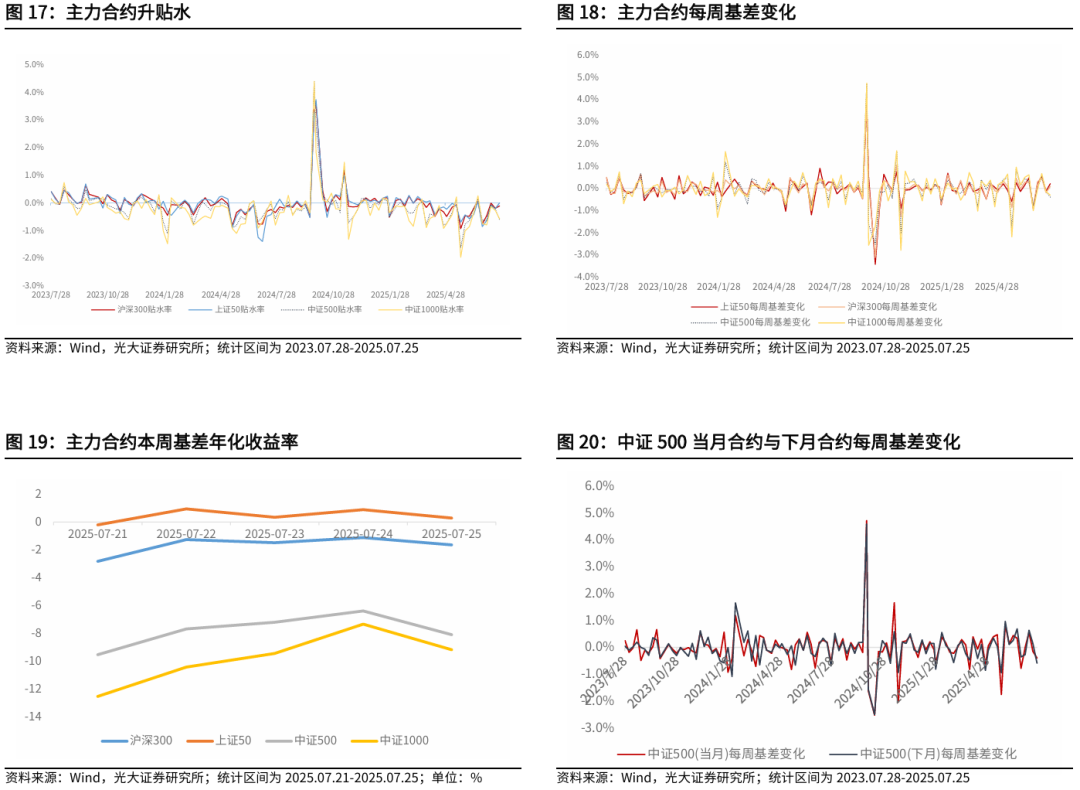

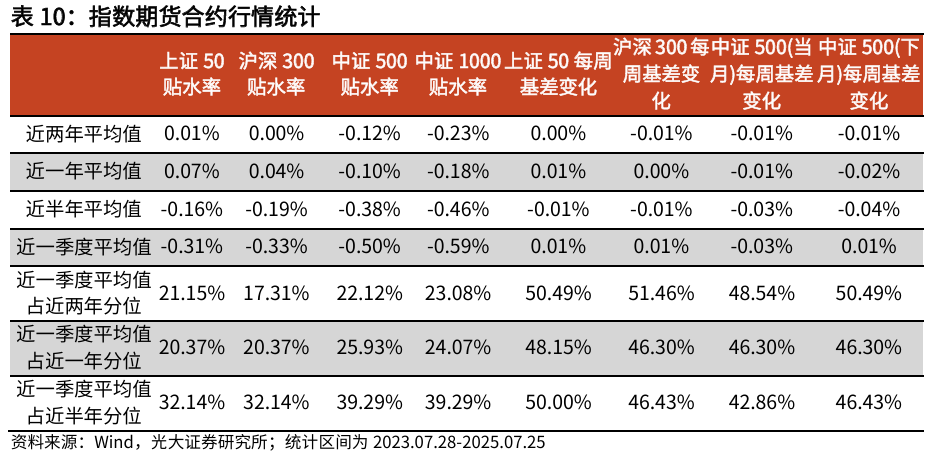

本周上证50、沪深300指数期货主力合约贴水率环比前一交易周上升;中证500、中证1000指数期货主力合约贴水率环比前一交易周下降。IF当月合约近一季度平均每周基差变化0.01%,相比于近半年的-0.01%环境变好。IH当月合约近一季度平均每周基差变化0.01%,相比于近半年的-0.01%环境变好。IC当月合约近一季度平均每周基差变化-0.03%,相比于近半年的-0.03%环境不变。

南向资金跟踪

本周港股通交易区间为2025年7月21日-2025年7月25日,南向资金净流入323.52亿港元,其中沪市港股通净流入195.82亿港元,深市港股通净流入127.7亿港元。

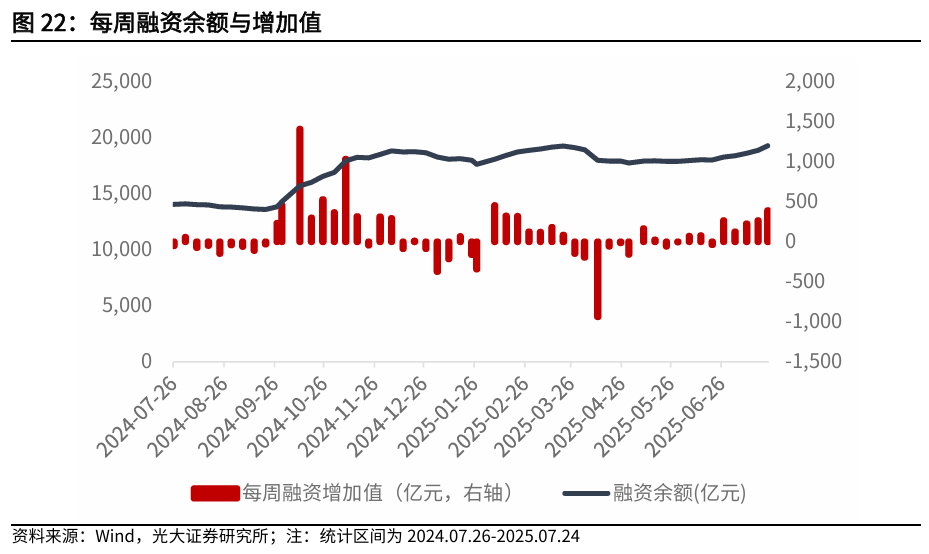

融资规模变化跟踪

截至2025年7月24日,融资余额为19283.69亿元,较2025年7月18日(18891.67亿元)融资增加额为392.02亿元。

ETF市场跟踪

股票型ETF本周收益中位数为2.32%,资金净流出35.71亿元。港股ETF本周收益中位数为2.12%,资金净流入95.45亿元。跨境ETF本周收益中位数为4.74%,资金净流入0.04亿元。商品型ETF本周收益中位数为0.08%,资金净流出55.44亿元。

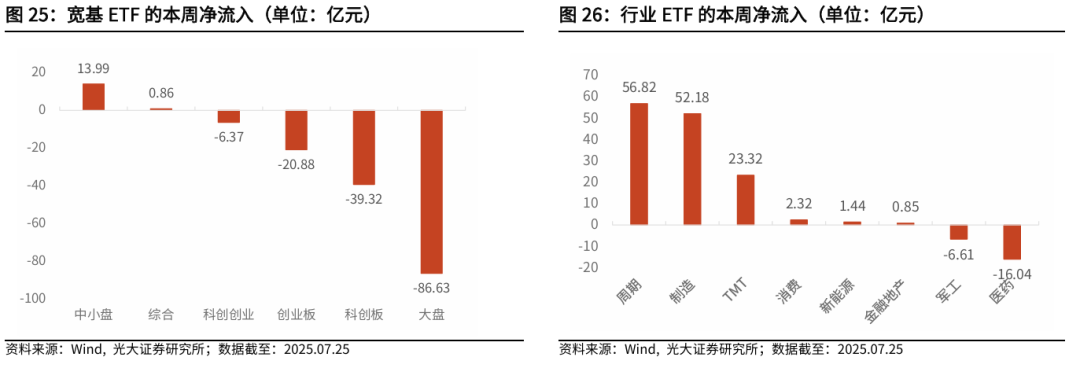

宽基ETF方面,本周中小盘主题ETF资金净流入明显,合计流入13.99亿元。行业ETF方面,本周周期主题ETF资金净流入明显,合计流入56.82亿元。

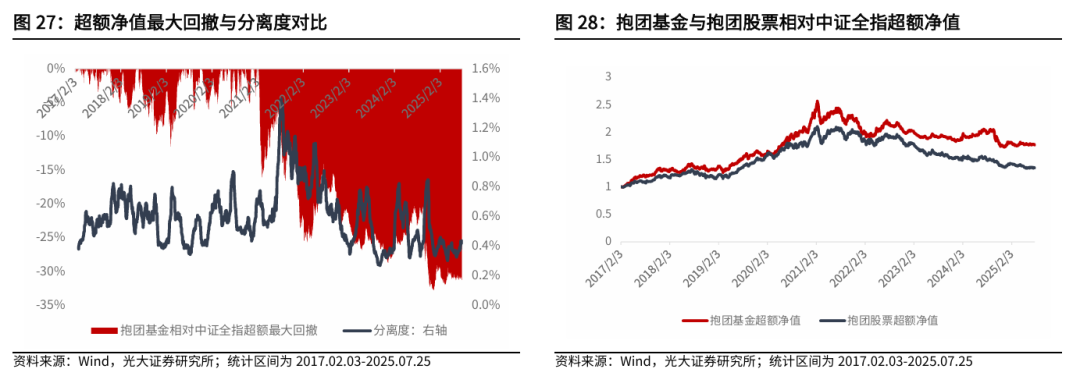

抱团分离度跟踪

构造抱团基金组合可以帮助我们实时监控基金抱团程度。具体来说,我们通过分离度指标作为基金抱团程度的代理变量。具体计算方式为抱团基金截面收益的标准差,如果抱团基金组合的截面收益标准差小,说明抱团基金表现趋同,抱团程度高,反之表示抱团正在瓦解。

截至2025年7月25日,基金抱团分离度环比前一周小幅下降。最近一周抱团股和抱团基金超额收益环比前一周下降。

风险提示:报告结果均基于历史数据,历史数据存在不被重复验证的可能。

详见2025年7月26日发布的《短线冲高或有压力,中长线仍维持乐观——金融工程市场跟踪周报2025026》