摘要:

...

摘要:

... 炒股就看,权威,专业,及时,全面,助您挖掘潜力主题机会!

华尔街见闻

汇丰认为,下半年即将密集公布的学术成果、持续涌现的海外业务发展(BD)交易,以及政策面的支持将支撑医药板块的上涨势头。中国创新药企的价值潜力尚未被市场完全消化,未来仍有进一步上行空间。

中国创新药板块正经历深度估值重估,政策利好叠加出海交易激增推动板块今年强势上涨。

行情数据显示,截至7月24日,A股创新药指数已大涨逾四成,部分个股最高涨幅已超5倍。港股恒生医疗保健指数涨幅达73%,大幅跑赢恒生指数的24%。

据追风交易台消息,汇丰前海证券分析师Linda Shu近日发表研报表示,中国正演变为全球创新制药枢纽,当前估值虽已处于历史高位,但并未完全反映出业务发展(BD)交易的巨大潜力。

报告预计,下半年WCLC和ESMO会议将发布多项数据,全球药企2028-32年专利到期压力将催生更多BD机会,政策环境也有望改善临床试验速度,这些发展将继续点燃市场热情。

政策红利、加速出海释放行业动力,估值尚未触顶

创新药板块的强势表现与政策面利好频发密切相关。

7月1日,国家医保局、国家卫健委印发《支持创新药高质量发展的若干措施》,提出完善医保支付政策、优化审评审批流程等多项举措。备受关注的“商业健康保险创新药品目录”也被纳入政策框架。

此外,医药板块还受到医保目录不断扩容、中国创新药企业加速出海步伐加快等因素的推动。数据显示,上半年国产创新药出海交易总金额达484亿美元,已接近去年全年水平,达到历史新高。

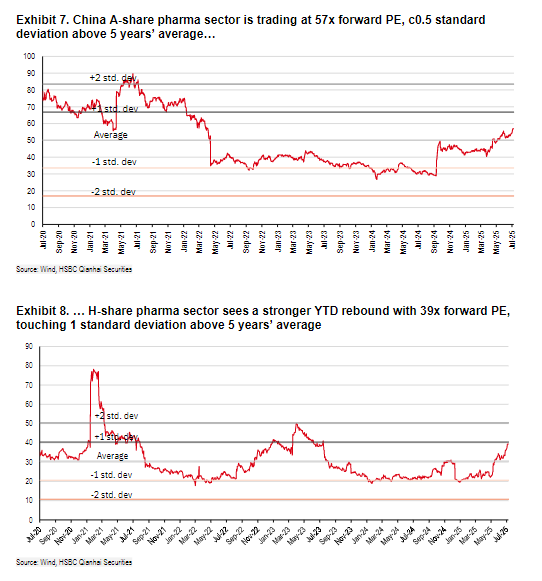

中国制药板块在经历强劲反弹后,估值已显著修复。A股医药板块的远期市盈率达到57倍,高于五年均值约0.5个标准差。港股医药板块的反弹更为强劲,远期市盈率达到39倍,已触及五年均值以上1个标准差的位置。

尽管估值高企,但汇丰认为重估尚未完成,核心逻辑在于中国药企正演变为全球医药创新的重要平台。

一方面,国内存在巨大的未满足医疗需求;另一方面,2028至2032年间,许多跨国药企(MNCs)将面临核心产品专利到期的压力,这促使它们积极向外部寻求合作,而手握丰富创新管线的中国药企成为理想的合作伙伴。

下半年三大催化剂:会议、BD与政策

医药板块估值虽升,但汇丰前海证券认为,当前估值尚未完全反映业务发展潜力。

报告预计,机构分析认为,基于强劲的产品管线和临床试验进展,预计2026-29年将有多个新药上市,即将发布的2H25数据应能支撑更多业务发展机会。

该行所覆盖的医药公司的2025年前瞻PE平均为26倍,预计2025-2027年平均盈利复合年增长率为18%,净利增长11-13%。

汇丰预计,三大催化剂将支撑下半年医药板块的势头。

首先,密集的学术会议将成为展示中国创新成果的舞台。市场正密切关注即将在9月和10月召开的世界肺癌大会(WCLC)和欧洲肿瘤医学学会(ESMO)年会,预计届时将有多家公司公布重磅临床研究数据,成为股价的直接催化剂。

其次,海外授权交易预计将持续活跃。例如,翰森制药近期成功将其GLP-1药物授权给Regeneron和默沙东(MSD),中国生物制药通过收购LaNova Medicines获得了极具潜力的早期资产管线,这些交易不仅带来可观的直接收入,更重要的是验证了中国药企的研发实力,有助于提升整体估值。

最后,政策环境持续向好。市场期待监管机构出台更多有利政策,以加速创新药的临床试验和审批流程,这将缩短研发周期,让创新成果更快地惠及患者并贡献收入。

从基本面来看,领先的制药公司正进入收获期。汇丰预计,其覆盖的药企在2025年上半年产品销售额平均增长约11.2%,与市场预期基本一致,而上半年签署的多数BD项目收入预计将在下半年入账。

放眼2025至2027年,得益于新药上市和常态化的BD收入,以及运营效率的提升,汇丰预计其覆盖的龙头药企平均盈利年复合增长率(CAGR)将达到18%左右。

基于此,该行上调了七家制药公司2025-2027年的EBIT(息税前利润)预测,并上调了2028-2032年的EBIT复合年增长率。

~~~~~~~~~~~~~~~~~~~~~~~~

以上精彩内容来自追风交易台。

更详细的解读,包括实时解读、一线研究等内容,请加入【追风交易台▪年度会员】

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。