摘要:

...

摘要:

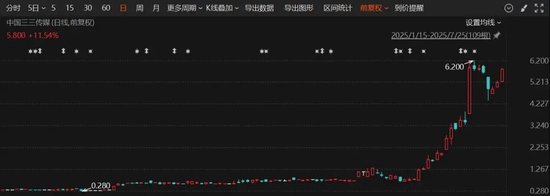

... 今日(7月25日),化工板块继续拉升!反映化工板块整体走势的化工ETF(516020)开盘后震荡走高,盘中场内价格最高涨0.9%,后略有回落,截至发稿,涨0.3%。

成份股方面,纯碱、农药、石化等板块部分个股涨幅居前。截至发稿,飙涨超6%,大涨超5%,涨超3%,、、等多股跟涨超2%。

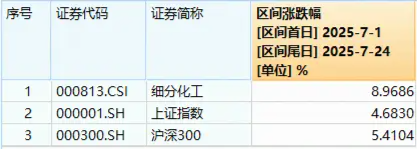

值得注意的是,化工ETF(516020)标的指数细分化工指数本月以来表现显著优于大盘。数据显示,截至昨日(7月24日)收盘,细分化工指数自7月1日以来累计涨幅已达到8.97%,显著优于同期上证指数(4.68%)、(5.41%)等A股主要指数。

注:细分化工指数近5个完整年度收益率分别为2020年:51.68%;2021年:15.72%;2022年:-26.89%;2023年:-23.17%;2024年:-3.83%。标的指数成份股构成根据该指数编制规则适时调整,其回测历史业绩不预示指数未来表现。

资金面上,主力资金继续加码化工板块。数据显示,截至发稿,基础化工板块单日获主力资金净流入超15亿元,净流入额在30个中信一级行业中位居第4;近5个交易日,基础化工板块累计系吸金额更是超过217亿元,吸金额亦在30个中信一级行业中位居第4。

德邦证券表示,自2024年9月以来,地产消费等一揽子政策陆续出台,有望消除市场前期担忧、提振经济信心,化债和稳定房地产等政策也有望带动终端化工品需求。结合供给端,本轮自2021年以来的化工扩产周期或已步入尾声,此前《政府工作报告》再设单位GDP能耗降低具体目标,新“国九条”出台引领高质量发展,化工行业或迎新一轮供给侧改革,国内供给侧有望边际大幅改善。此外,本轮扩产过程中,中国化工凭借后来居上的规模、管理、研发等优势,正在加速抢占全球市场份额。化工行业有望进入新一轮长景气周期。

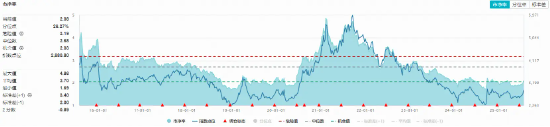

从估值角度来看,当前或为化工板块较好布局时机。数据显示,截至昨日(7月24日)收盘,化工ETF(516020)标的指数细分化工指数市净率为2.08倍,位于近10年来26.27%分位点的低位,中长期配置性价比凸显。

指出,在行业“反内卷”背景下,参照供给侧改革时期的“成本要素”定价。化工领域有望针对绿色低碳、节能减排、工艺优化等“成本要素”的重新定价,推动化工领域“反内卷”,并实现类似于供给侧改革五年间的成效。建议重点关注周期属性较强的基础化工产品,以及与之对应的拥有成本优势的化工龙头上市公司。

表示,随着“反内卷”政策的逐步落地,化工供给侧有望出现边际变化,其中行业集中度更高的化工产品更有望通过行业自律达成限产减产协议,且若后续政策在环保监管、淘汰落后产能或限制新产能建设上发力,对高集中度的化工产品来说,单一企业的产能变化对于行业整体供需关系带来的边际影响更大,行业景气反转的可能性更大。

如何把握化工板块反弹机遇?借道化工ETF(516020)布局效率或更高。公开资料显示,化工ETF(516020)跟踪,全面覆盖化工各个细分领域。其中近5成仓位集中于大市值龙头股,包括、等,分享强者恒强投资机遇;其余5成仓位兼顾布局磷肥及磷化工、氟化工、氮肥等细分领域龙头股,全面把握化工板块投资机会。场外投资者亦可通过化工ETF联接基金(A类012537/C类012538)布局化工板块。

图片及数据来源:沪深交易所等,截至2025年7月25日。风险提示:化工ETF被动跟踪中证细分化工产业主题指数,该指数基日为2004.12.31,发布日期为2012.4.11,指数成份股构成根据该指数编制规则适时调整。Wind数据显示,细分化工指数近5个完整年度收益率分别为2020年:51.68%;2021年:15.72%;2022年:-26.89%;2023年:-23.17%;2024年:-3.83%。标的指数成份股构成根据该指数编制规则适时调整,其回测历史业绩不预示指数未来表现。文中指数成份股仅作展示,个股描述不作为任何形式的投资建议,也不代表管理人旗下任何基金的持仓信息和交易动向。基金管理人评估的该基金风险等级为R3-中风险,适合适当性评级C3(平衡型)及以上投资者。任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,亦不对因使用本文内容所引发的直接或间接损失负任何责任。基金投资有风险,基金的过往业绩并不代表其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证,基金投资须谨慎。