摘要:

...

摘要:

... 界面新闻记者 | 朱咏玲

界面新闻编辑 | 楼婍沁

集团近期在旗下男装品牌RAZZLE官方小程序中发布通知,将于2025年8月31日前关闭该品牌的线下门店,停止服务;RAZZLE小程序商城已于5月30日闭店。

界面新闻看到,RAZZLE的天猫和京东旗舰店目前仍在正常营业,暂未有闭店预告。但天猫店内已经开始上架多年前的夏装款式,打折清库存;而RAZZLE京东旗舰店最近一次产品上新还停留在2024年。

对此,地素时尚独家回应界面新闻称:“基于对当前宏观环境与市场竞争态势的综合考量,公司决定暂停RAZZLE男装业务。”

但该公司同时表示,将持续关注市场环境与消费者需求的变化,@未来在时机成熟、条件适宜的情况下”,也将积极评估重启或探索男士服装新业务的可能性。

RAZZLE由地素时尚在2017年推出,是该公司在男装领域的尝试,延续了地素时尚做女装品牌的经验,主要是以设计和品质来撑起中高端定位,相较于传统男装品牌,整体风格偏年轻时尚,目标客群是“25-40岁、善于表达个性和时尚主张的男性”。

品牌小程序显示,目前RAZZLE在线下还有13家门店,多分布在一、二线城市的高档购物中心,包括北京和成都的SKP、广州天环广场、深圳万象天地、南京德基广场等。

至于为何暂停男装业务,地素时尚向界面新闻表示,此举是为了将优势资源集中投入到中高端女装市场。“我们坚信,聚焦于女装领域,是优化资源配置、提升运营效率、深耕核心市场的战略选择,有助于夯实公司未来发展的根基。”

地素时尚从男装业务获得的回报的确不算多。

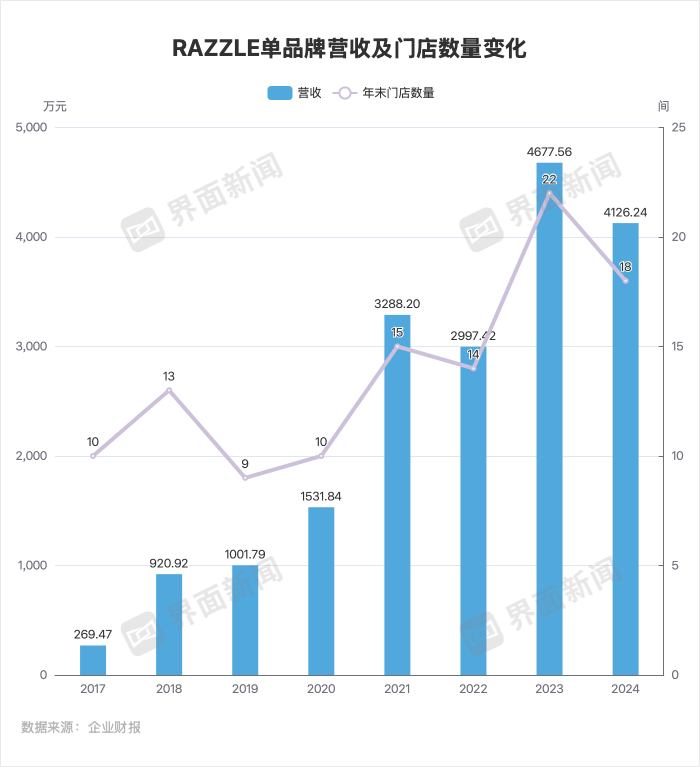

自创立以来的8年间,RAZZLE未曾有大规模地扩张,门店数量最多时也不过20多家,远不及地素时尚主力品牌DAZZLE几百家店的体量。RAZZLE的业绩也因此始终没有太大的突破,单品牌年营收未曾超过5000万元,近两年在集团总营收中占比仅不到2%。

对比同行,这个速度不算快。以同样是从女装拓展到男装的江南布衣为例,该集团旗下男装品牌速写在2005年推出,到8年后的2013财年,单品牌营收已超2亿元,门店数量达100多家。

RAZZLE的发展节奏一定程度上与其开店策略有关。除了对选址要求较高外,RAZZLE也不像速写或地素时尚旗下其他品牌那样联合经销商开店,其线下门店一直都是全直营模式,相对更重资产。

制图:界面新闻 朱咏玲

制图:界面新闻 朱咏玲而在RAZZLE创立至今的这些年,中高端男装市场也陷入增长瓶颈,整体上并非一个有利于新品牌快速成长的土壤。加上近年来户外运动风潮兴起,也会分走一部分休闲男装的市场份额。

据前瞻产业研究院的数据,2019年到2024年,中国男装行业市场规模的年均复合增速约为4.8%。而几家中高端男装上市公司同期增速大部分都低于这一水平,例如在2019年到2024年的年均复合增长率不超过3%,(服装板块)、中国利郎、、GXG母公司幕尚集团则持平或负增长。

时堂Showroom Shanghai创始人林剑告诉界面新闻:“根据我们的观察,男装只有两头(相对好做),要不奢侈品,要不就很便宜,中间档比较难。”

而RAZZLE所处的恰恰就是“中间档”,品牌当初选择这个定位,正是因为看到了“男装市场注重品质但价格昂贵的奢侈品牌与价格低廉但忽略品质的快时尚品牌两极分化严重的问题”,希望填补两者之间的空白。

这个市场不是没有机会,但生存空间相对狭窄。而且在与RAZZLE定位相近的品牌中,也有如速写、单农这样相对强劲的竞争对手。这两个品牌创立时间均早于RAZZLE,线下门店规模也远超RAZZLE。

图片来源:RAZZLE官方公众号

图片来源:RAZZLE官方公众号不过,虽然RAZZLE发展节奏较慢,也未做到细分赛道的领先地位,但单就RAZZLE的表现来看,它还不至于到举步维艰的程度。甚至对比地素时尚旗下其他品牌,RAZZLE的抗压能力相对更强。

以最近一年的数据为例,2024年,RAZZLE是地素时尚旗下品牌中营收跌幅最小的一个,同比下滑11.79%,而地素时尚总营收跌幅为16.23%;RAZZLE的毛利率也仅次于高端女装品牌DIAMOND DAZZLE,达到81.16%。

显然,地素时尚选择在此时暂停RAZZLE业务,不仅是基于单品牌的表现,而是结合公司当下的处境做出的决策。舍弃RAZZLE不是因为男装业务完全没希望,而是占比更大的女装业务亟待重振。

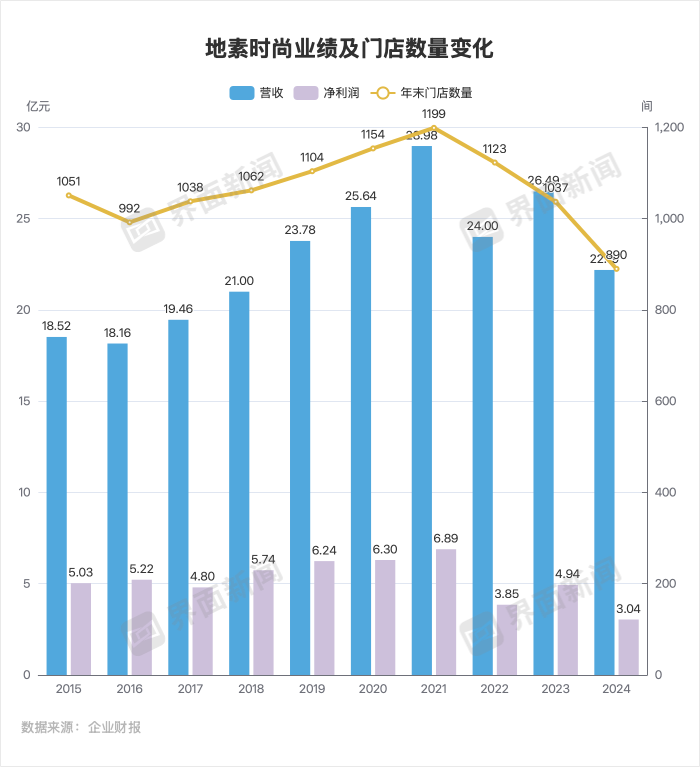

地素时尚营收已在20亿元到30亿元区间停留多年,巅峰时期是2021年的近29亿元。而从2024年开始,地素时尚业绩出现明显下滑趋势。若未能及时止跌,不排除跌破20亿元的可能。

2024年,地素时尚营收同比下滑16.23%至22.19亿元,净利润减少38.51%至3.04亿元,净利润率则下滑到13.7%。而在2021年及以前,地素时尚的净利润率基本保持在20%以上。门店也在持续收缩,到2024年末,地素时尚的门店总数减少至890家,为近十年来最低。

2025年一季度,地素时尚仍未止跌,营收和净利润分别下滑10.90%和24.98%,门店数量进一步减少至850家。

制图:界面新闻 朱咏玲

制图:界面新闻 朱咏玲不过即使增长遇阻,地素时尚仍然坚持中高端定位,毛利率不降反升,2024年及2025年第一季度毛利率同比均有提升,达到74.91%和76.32%。

在市场整体增量有限的情况下,保险的做法往往是收回开疆拓土的计划,回到熟悉的领域精耕细作。因此不难理解地素时尚为何要撤退到女装领域,并进一步巩固中高端定位。该公司今年以来对女装业务的调整动作包括,为主品牌DAZZLE升级视觉形象,开设更大型的Maison DAZZLE旗舰店来强化品牌形象,以及重新梳理年轻化品牌d’zzit的定位等。

然而不容忽视的是,如今的中高端女装市场正迎来新一批竞争对手。包括一些线下起家、近年来在高档购物中心快速扩张的新品牌,例如与艾诺丝雅诗同一集团的AW PROJECT、从深圳南油批发档口走出来的Yearly Plan等。

还有一批从电商攻入购物中心的女装品牌也不容小觑。典型代表是被称为“四大家族”的淘品牌,这些品牌的共同点是以“奢侈品级”的高端面料作为核心卖点,设计上主要对标大牌、走简约路线,但定价低于奢侈品,落在百元到小几千元区间。

它们对于中高端女装市场的影响,不仅是分走了传统商场女装的市场份额,还在于共同完成的新一轮市场教育,令消费者更认可高端面料的价值,并强化了性价比的心智。而这一定程度上弱化了如地素时尚这种传统商场女装品牌在设计、线下零售体系、品牌形象等方面的优势。

(界面新闻记者周芳颖对本文亦有贡献。)

少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 吉祥起名网 吉祥起名网 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术

还没有评论,来说两句吧...