摘要:

...

摘要:

... 来源:赛博汽车

作者 | 章涟漪

编辑 | 邱锴俊

6月10日,出行服务平台曹操出行冲击港股迎来最新进展:

曹操出行有限公司(CaoCao Inc.,以下简称“曹操出行”)已通过港交所聆讯并于当天披露通过聆讯后的资料集,华泰国际、农银国际和(香港)担任联席保荐人。

成立于2015年的曹操出行是是吉利控股集团布局“新能源汽车共享生态”的战略性投资业务。招股书显示,截至2024年12月31日,曹操出行的业务已覆盖136座城市,其中2024年新拓展85座城市。

2023年和2024年,曹操出行的总GTV(总交易额)分别为122亿元和170亿元,分别较2022年和2023年增长37.5%和38.8%。根据弗若斯特沙利文报告,按GTV计算,曹操出行自2021年起连续位列国内网约车平台规模前三,并于2024年跃居行业第二。

今年第一季度,曹操出行的总GTV为48亿元,较2024年同期增加54.9%,订单量亦较2024年同期增长51.8%。

曹操出行通过港交所聆讯

早在2024年4月29日,曹操出行曾向港交所提交上市申请,同年10月底更新了上市申请书。今年4月18日,其通过中国证监会境外发行上市备案,5月再度递表港交所。

如今,伴随着曹操出行通过港交所聆讯,其港股IPO进入最后的倒计时。

此次港股IPO,曹操出行拟募集资金用于投资自动驾驶、偿还部分银行借款等。

01

定制车占25%交易额,对聚合平台依赖度高

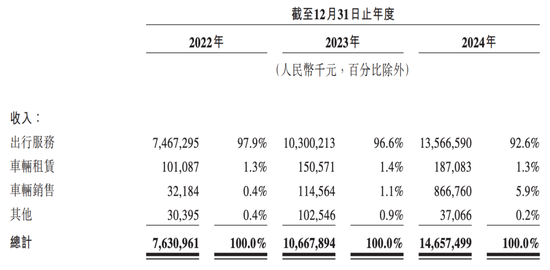

出行服务、车辆租赁和车辆销售是曹操出行的主营业务。其中,出行服务是曹操出行的核心业务,尽管近三年占比有下降趋势,但相关收入依然占总收入的90%以上。

曹操出行各业务营收

2022年至2024年,曹操出行来自出行服务的收入分别为74.67亿元、103亿元和135.67亿元,营收占比分别为97.9%、96.6%和92.6%;来自车辆租赁收入分别为1.01亿元、1.51亿元和1.87亿元;来自车辆销售的收入分别为3218万元、1.15亿元和8.67亿元。

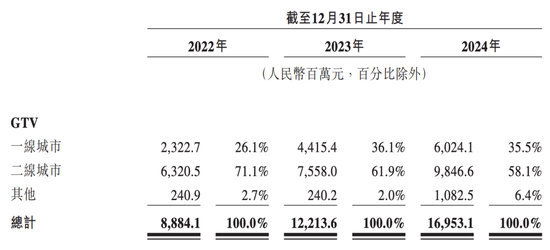

招股书指出,截至2024年12月31日,曹操出行在中国136个城市拥有运营网络,目前主要集中在一线及二线城市,其业务运营并未过度依赖个别城市,2024年前十大城市的GTV占总GTV的60.2%。

从数据来看,二线城市为曹操出行收入主要来源,近三年占比持续在55%以上,不过有下降趋势。

二线城市为曹操出行主要收入来源

招股书显示,2024年中国出行市场规模为8万亿元,其中共享出行服务市场规模为3444亿元,渗透率为4.3%。

在曹操出行看来,未来共享出行将进一步渗透至整个出行市场,主要由两个因素驱动。一方面,中国共享出行每公里成本约为2.7元,比私家车每公里4.50元低近40%;另一方面,私家车保有量在城市地区面临相当大的挑战,包括限制性车牌政策、有限的停车位及普遍的交通拥堵。

因此,曹操出行判断,至2029年共享出行市场预计将增长至8042亿元,自2025年起的复合年增长率为17.0%。该增长预计将使市场渗透率提高至7.6%。

2024年底,按照GTV计算,曹操出行在出行市场的占份额为5.4%;而网约车行业最大参与者2024年市场份额为70.4%,或者曾一度占据网约车市场超过九成份额。

曹操出行认为,市场正朝着共享出行提供商逐渐取得更多用户流量的方向演变,有别于过往某单一应用程序主导用户交互的行业格局,现在地图、导航及本地服务等各种热门应用作为聚合平台在引导用户流量方面发挥著举足轻重的作用,造就许多类似曹操出行这类新兴企业崛起。于2024年,聚合平台占网约车总订单的31.0%,较2019年的7.0%大幅增加。

曹操出行业务模式

这也是曹操出行平台的特色之一:对聚合平台依赖度较高。

数据显示,2022年至2024年,曹操出行订单量快速增长,期间年内分别为3.83亿单、4.48亿单、5.98亿单。

这些订单绝大多数来自聚合平台。2022年至2024年,曹操出行在聚合平台的订单分别占GTV的49.9%、73.2%及85.4%,同时分别占订单量的51.4%、74.1%及85.7%。

曹操出行表示,通常会根据聚合平台促成的用户流量向其支付佣金。于2022年、2023年及2024年,其向聚合平台支付的佣金分别占该等平台所促成的GTV的7.3%、7.5%及7.2%。

曹操平台的另一大特色是:定制车服务。

依托于主机厂吉利背景,早在2021年,曹操出行便开始部署定制车和车服解决方案;2022年开始部署定制车以提供专车服务;2023年下半年开始向第三方销售定制车。

数据显示,2022年至2024年,于2022年、2023年及2024年,定制车占曹操出行总GTV的5.3%、20.1%及25.1%;所履行订单占订单总数的4.8%、18.9%及25.0%。

截至2024年,定制车履行的订单已经占其总交易额的25.1%。

曹操出行两款定制车

目前,曹操出行主要运营两款定制车,即枫叶80V及曹操60。

截至2024年12月31日,其在中国31个城市部署超过34000辆定制车,包括超过18000辆枫叶80V和超过16000辆曹操60,其定制车队成为网约车平台上最大的车队。

根据弗若斯特沙利文的资料,枫叶80V和曹操60的预计TCO分别为每公里0.53元和0.47元。这意味着与典型纯电动汽车相比,曹操出行的定制车辆TCO(全周期成本)分别降低33%和40%。2024年,定制车履行的订单占曹操出行GTV的25.1%,较2023年的20.1%再提升5个百分点。

根据计划,未来定制车将在曹操出行车队中占据越来越大的份额。

02

毛利率转正,盈利问题依然难解

伴随着订单量的不断增加,曹操出行各项财务数据有向好趋势。

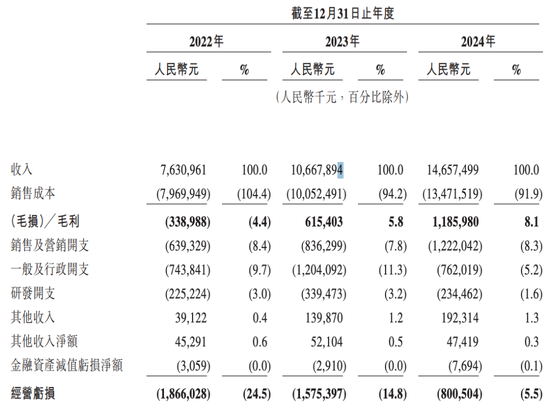

数据显示,2022年至2024年,曹操出行的营收分别为76.31亿元、106.68亿元和146.57亿元;订单量分别为3.83亿单、4.48亿单、5.98亿单;平均客单价分别为23.2元、27.3元、28.3元。毛利率也从2022年的-4.4%增长至2024年的8.1%,盈利能力持续优化。

曹操出行主要财务数据

但需要注意的是,曹操出行依然面临“烧钱换规模”、迟迟无法盈利等问题。

一方面,从销售成本来看,尽管占比从2022年的104.44%降至2024年的91.9%,但绝对金额也从79.7亿元增长至134.7亿元,营收和成本同步大幅增加,是出行平台普遍共性。

其中,最大头为出行服务司机的收入和补贴。2022年至2024年分别为62.85亿元、81.46亿元和107.15亿元。

这与曹操出行的商业模式有很大关系。

相比滴滴等出行平台,曹操出行业务模式相对较重。

数据显示,2022年、2023年及2024年10月,曹操出行旗下分别有21.6万辆、30.7万辆及59.2万辆活跃车辆,对应活跃司机数分别为21.4万名、30.5万名及59.1万名。

尽管一定程度上保证了稳定性,但同时也增加了公司很大的成本压力。

另一方面,从利润来看,曹操出行净亏损虽逐年缩减,但至今尚未盈利,2022年至2024年净亏损分别为20.07亿元、19.81亿元和12.46亿元。

累计来看,过去3年曹操出行总亏损达到52亿元。对应2024年5.98亿订单量,这意味着,当年度其每接一单约亏损2.08元。

长期亏损之下,曹操出行面临较大的资金压力。

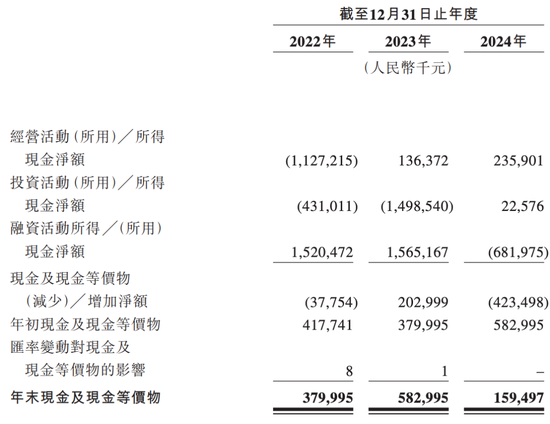

曹操出行资金压力较大

招股书显示,截至2024末,截至2024年,曹操出行的负债总额为112.83亿元,流动负债净额为81.46亿元,持有的现金及现金等价物为1.59亿元。

因此,在招股书中,曹操出行也指出,IPO募集所得资金净额部分将用于偿还若干银行借款的部分本金及利息。

其中,有关银行借款的本金分别为1.16亿元、1.5亿元、1.6亿元和2亿元,固定期限为一年。有关银行借款固定年利率分别为3.15%、3.35%、3.10%及3.20%,分别于2025年9月、2025年10月、2026年2月及2026年2月到期。

曹操出行表示,产生该等银行借款是为采购购车辆提供资金并支持营运活动

03

定制车与自动驾驶为核心战略,进一步布局下沉市场

除了偿还若干银行借款,曹操出行此次IPO所得金额主要还是用于支持未来三年内研发和落地运营。

首先是改进车服解决方案及改善服务质量。

这部分包括支付保险成本、租赁电池及购买换电服务的相关开支以及保养及维修成本;涵盖线上及线下广告及宣传活动的开支;为定制车实现智能座舱功能的开支,主要用于采购硬件(如后座乘客的交互屏幕)、采购第三方技术服务(如基于云端的DMS及基于视觉的FCW系统);提供用户体验等。

其次是提升并推出一系列定制车。

曹操出行计划,2025年至2027年,每年采购约8000辆定制车,并逐步以定制车替代过时的运营车型。预计2025年至2027年各年底,其平台部署的定制车数量将分别约4.2万辆、5万辆和5万辆。

同时,曹操出行还将支付持有并经营的车辆运输证及其他必要执照和许可证的相关成本;升级现有定制车型以跟上车辆智能化发展。

再者是扩大地理覆盖范围,主要用于支付与在下沉城市开拓业务有关的成本及开支。

具体来说,部分IPO资金将用于支付司机补贴、向聚合平台支付佣金、支付新下沉城市销售定制车有关的销售及营销开支。曹操出行计划进军178个主要位于中国西南地区、西北地区及华东地区的下沉城市。

最后还有提升技术与投资自动驾驶。

曹操出行上线智行自动驾驶平台

作为未来出行的重要组成部分,对于曹操出行来说,Robotaxi业务自然不能落下。

今年2月28日,曹操出行已经上线曹操智行自动驾驶平台,并宣布在苏杭两地试点开启Robotaxi服务。

基于吉利集团作为领先汽车OEM和自动驾驶技术开发领域的领先地位,曹操出行构建了国内首个“定制车+自动驾驶技术+出行平台”全域自研闭环智驾生态,并预计将于2026年底推出专为自动驾驶而设的L4级Robotaxi定制车型。

此次招股书上,曹操出行表示,IPO所得资金将用于将用以支付与吉利集团合作开发预计于2026年底前推出的新自动驾驶定制车型,以及将用以支付自2025年起向吉利集团采购Robotaxi的成本。

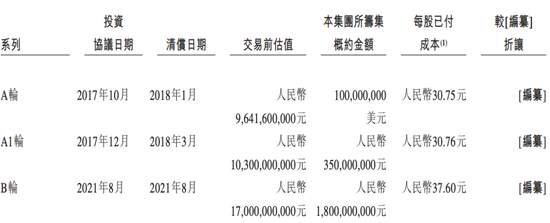

实际上,在IPO前,曹操出行完成了多轮融资。

其中,在2018年1月完成A轮融资1亿美元的融资,每股成本为30.75元,交易前估值为96.42亿元;2018年3月完成A1轮融资,募资3.5亿元,每股成本为30.76元,交易前估值为103亿元;2021年8月完成18亿元融资,每股成本为37.6元,投前估值为170亿元。

曹操出行融资情况

截至目前,曹操出行的股权架构上,吉利控股创始人旗下Ugo Investment持股83.9%,相城相行创投持股7.4%,Oceanpine Marvel持股4.3%,农银投资(苏州)持股为1.6%;天堂硅谷天晟持股为1.3%,隆启星路持股为0.7%,东吴证券旗下东吴创新持股为0.5%,桐乡乌镇壹号基金持股为0.3%。

尽管经过多轮融资,但显然跟不上曹操出行“烧钱”速度。

目前来看,无论是出于现有业务发展需要,还是未来战略部署,曹操出行IPO上市,都迫在眉睫。

END-

更多阅读——

还没有评论,来说两句吧...