记者 王珍

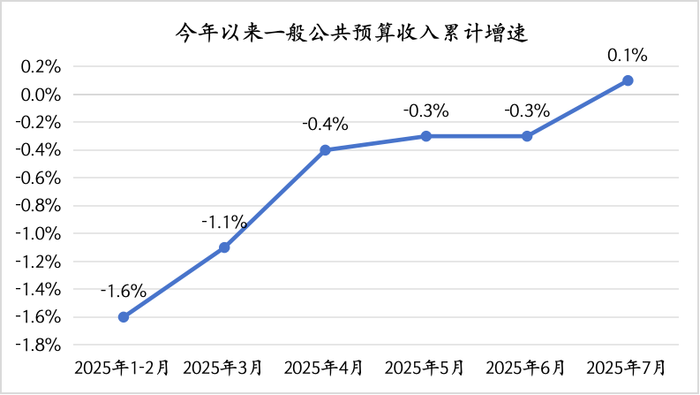

财政部周二晚间发布的数据显示,1-7月,全国一般公共预算收入135839亿元,同比增长0.1%,为今年以来首次实现正增长;一般公共预算支出160737亿元,同比增长3.4%。

分析人士指出,近期“反内卷”行动推动企业盈利修复、个税征管工作加强、以及资本市场回暖带动税收收入增速加快,是一般公共预算收入累计增速在7月转正的主要原因。

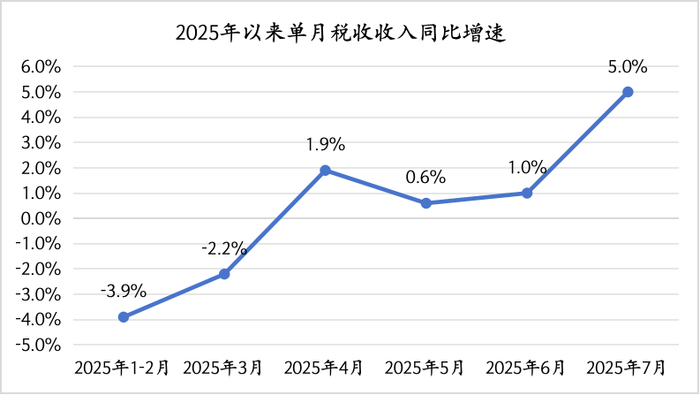

按照历史数据推算,7月,全国一般公共预算收入20273亿元,同比增长2.6%,增速比上月扩大近3个百分点。其中,税收收入18018亿元,同比增长5.0%,增速比6月加快4个百分点;非税收入2255亿元,同比下降12.9%,降幅比上月扩大9.2个百分点。

东方金诚研究发展部执行总监冯琳对界面新闻表示,7月税收收入增速加快,主要与价格改善、个税征管加强及股市上涨等因素有关,增值税、车辆购置税、非证券交易印花税、房地产相关的契税和土地增值税等税种收入增速变化则与相关经济活动走势一致。

近期“反内卷”行动对价格的提升较为明显。7月,工业生产者出厂价格(PPI)环比下降0.2%,降幅较上月收窄0.2个百分点,为今年3月以来首次降幅收窄;不包含食品和能源价格的核心居民消费价格指数同比涨幅连续3个月回升,反映出服务类消费和耐用消费品价格在政策推动下有所改善。

7月,四大税种普涨。其中,企业所得税收入同比增长6.4%,增速较上月加快3.6个百分点,说明“反内卷”下价格信号改善带动企业盈利修复;个税收入同比增长13.9%,增速较上月大幅提高7.1个百分点,分析师称主要与近期加强个税征管有关;增值税收入增速从上月的5.0%下滑至4.3%,与7月工业生产增速放缓相一致;消费税增速从上月的2.0%升至5.4%。

此外,证券交易印花税收入同比增速从6月的67.1%飙升至7月的125.4%,对应近期股市回暖、成交活跃。

“7月一般公共预算收入2.6%的增速,既来之不易,也意义深远。来之不易在于,这是今年以来公共财政收入的最高增速,7月税收收入迎来了明显的改善;意义深远在于,相较于7月显示出结构性分化的经济数据,受极端天气和自然灾害扰动更小的财政数据,似乎更能彰显出当前经济运行的‘底色’。”民生证券分析师陶川表示。

支出方面,7月一般公共预算支出录得19466亿元,同比增长3.0%,增速比6月加快2.6个百分点,支出结构进一步优化,民生领域支出增长较快,财政资金更加注重“投资于人”。

从具体支出看,基建类支出增速继续走弱。7月四项基建类支出中,仅城乡社区支出同比增长2.9%,比上月的-8.1%大幅改善,其他三项支出同比均为下降。其中,节能环保支出下降5.3%,增速较上月下滑11.1个百分点,农林水事务和交通运输支出分别下降6.9%和5.5%,降幅较上月分别收窄3.2和7.2个百分点。

民生类支出则普遍提速,教育、文旅体育与传媒、社保就业、卫生健康支出同比分别增长4.6%、7.0%、13.1%、14.2%,增速较上月分别加快2.2、3.8、4.9、8.6个百分点,仅科技支出受去年同期基数走高影响同比下降30.5%。

冯琳表示,整体上看,7月基建类四项合计同比下降3.8%,降幅虽较上月收窄5.0个百分点,但明显弱于民生类支出,反映出当前一般公共预算支出结构“重民生、轻基建”的特点,这与近期基建投资增速下行相印证,或与上半年经济走势稳中偏强,基建投资稳增长需求下降有一定关联。

国家统计局数据显示,今年1-7月,基础设施投资(不含电力、热力、燃气及水生产和供应业)同比增长3.2%,增速较1-6月收窄1.4个百分点。

从第二本账——政府性基金来看,7月,全国政府性基金预算收入3682亿元,同比增长8.9%,其中, 国有土地使用权出让收入2679亿元,同比下降7.2%,跌幅较上月大幅收窄14.7个百分点。

冯琳表示,在房地产销售端和投资端延续下滑的背景下,核心城市供地和拿地节奏阶段性加快,主要与部分房企在重点城市补仓有关,不代表土地市场已出现趋势性回暖。

华泰证券研究员易峘在一份研报中也指出,从需求端数据来看,7月商品房成交金额、面积同比增速从6月的-10.8%、-5.5%降至-14.1%、-7.8%,隐含7月商品房销售均价同比回落6.8%,显示房地产市场“以量换价”的趋势仍在延续,仍然对土地相关税收回升形成制约。

结合一、二本账来看,今年前7个月,由一般公共预算收入和政府性基金收入组成的广义财政收入累计达158963亿元,和上年同期基本持平,广义财政支出合计215024亿元,同比增长9.3%。

中国银河证券首席宏观分析师张迪对界面新闻表示,7月广义财政收入回暖主要靠印花税高增和土地收入平稳支撑,可持续性仍有待观察,若后续预算内收入走弱和土地收入下行同时发生的话,不排除出现2023年四季度增发国债的可能性。

易峘指出,由于今年政府债前置发行,而去年政府债发行明显后置,由此今年8-12月政府债净发行或将同比少增2.3万亿元。国内财政在上半年前置发力后或需适时加力,预计三、四季度交界处将会是财政加力的政策窗口期,届时或通过增发特别国债、上调赤字等方式多管齐下稳定增长预期。