出品:新浪财经上市公司研究院

文/夏虫工作室

核心观点:通过外延式并购成功切入CIS赛道,但行业集中度高,龙头一家独大,同行竞争胶着,豪威集团未来成长性或有待观察。值得注意的是,公司在业绩承压年份似乎玩起来财技,一方面,公司研发支出资本化金额显著上升;另一个方面,在标的公司盈利暴跌情况下,公司并未对相关商誉进行商誉减值计提。豪威集团究竟有没有涉嫌调节报表?

未来新增市场或来自汽车标的公司业绩大幅下滑情况下,为何研发资本化金额大幅攀升,公司究为何不对相关商誉进行商誉减值计提?

近日,豪威集团港股上市收监管备案反馈。

豪威集团于2025年6月27日向港交所递交招股书,拟在香港主板上市。公司此次募资,主要用于投资关键技术的研发、强化全球市场渗透及业务扩张、战略投资及╱或收购、用于营运资金及一般公司用途。

市场竞争胶着?行业格局高度集中

公开资料显示,豪威集团更名前为韦尔股份,成立于2007年,成立之初,其主要从事半导体分销及模拟解决方案业务。2019年,公司先后收购豪森科技、CIS设计公司思比科等公司,成功切入CIS赛道。

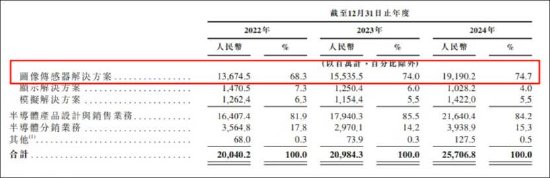

公司半导体产品设计业务主要包括图像传感器解决方案、显示解决方案和模拟解决方案三大业务。目前,公司图像传感器解决方案业务为公司基本盘,2022年至2024年,公司图像传感器解决方案的营收分别为136.75亿元、155.36亿元、191.90亿元,占营收份额分别为68.3%、74%、74.7%。

在摄像头模组中,图像传感器是决定摄像头成像质量以及其他元件结构和规格的最重要元件。图像传感器是一种能够检测光波的可变衰减并将其转换为光学信息(如色调、饱和度和亮度)等信号的传感器。最小的传感单元为像素。每个像素的数量和质量决定了传感器的图像质量。CIS和CCD图像传感器是目前两种主流的图像传感器。其中,CIS是最常见的图像传感器类型,其生产成本低、功耗效率高,支持HDR并提供快速读取功能。因此,CIS广泛应用于智能手机、消费电子产品、安防、汽车以及其他众多应用领域。

根据弗若斯特沙利文的资料,全球CIS市场高度集中,按收入划分,2024年前五大参与者的市场份额合计为84.1%。其中,豪威集团营收约27亿美元(约合194亿人民币)排名全球第三,占全球市场份额的13.7%。值得注意的是,公司A以86亿美元营收占44%份额排名第一,公司B以32亿美元营收占16.4%排名第二。可以看出,公司与行业头部差距显著。

图像传感器芯片主要是用在摄像头之中,按照下游的应用领域,公司的CMOS产品又可以分为手机CMOS、汽车类CMOS、安防类CMOS以及新兴市场类CMOS。目前主赛场主要还在消费电子手机赛道。根据不同应用场景细分,在全球智能手机CIS领域,豪威集团以14亿美元(约合100亿人民币)营收排名全球第三,市场份额为10.5%。公司A(索尼)以60亿美元占46.4%份额排名第一,公司B(三星)以28亿美元占21.6%份额排名第二。

在行业高度集中情况下,强者恒强马太效应似乎突出。从近年市场占有率变化看,豪威集团上述市场占有率增长并不显著。

值得注意的是,从出货量及增速看,豪威集团无论是出货量还是增速均不敌另一国产厂商。

根据市场研究机构Counterpoint发布的报告显示,2024年全球智能手机CMOS图像传感器(CIS)的出货量同比增长2%至44亿颗,主要受终端市场需求复苏推动。在厂商竞争格局中,索尼凭借高端智能手机需求增长及生产良率提升,2024年出货量同比微增,继续保持市场领先地位。而格科微(GalaxyCore)的出货量排名第二,同比增长34%,其高性价比方案收获了更多安卓手机的中低端机型订单,并通过“轻晶圆厂(Fab-lite)”模式提升产品竞争力,加速5000万像素(50MP)等高分辨率传感器迭代,进一步优化产品组合。同期豪威科技(OmniVision)的出货量同比增长14%,排名第三,其50MP传感器产品(如OV50H)凭借高性价比优势在国内主流手机厂商中快速渗透,成为华为、荣耀、小米、等中国厂商旗舰机型的主摄方案。

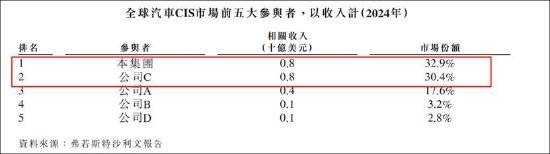

随着自动驾驶等级的不断提升,汽车厂商对图像传感器的需求发生了巨大变化。从传统的行车记录仪到电子后视镜、高级驾驶辅助系统(ADAS)、驾驶员监控系统(DMS)等,图像传感器在汽车中的应用场景越来越广泛,业内人士预估其将成为CIS赛道新增量。在全球汽车CIS图像传感器领域,豪威集团以8亿美元(约合57亿人民币)营收排名全球第一,市占率为32.9%。值得一提的是,排名第二的公司C营收约8亿美元市占率30.4%。可以看出,第一名与第二名市场份额咬合非常接近,行业格局或仍在重塑。

业绩承压玩财技?

招股书显示,报告期内,豪威集团营收分别为200.4亿元、209.84亿元、257.07亿元,净利润分别为9.51亿元、5.44亿元、32.78亿元。Wind数据显示,公司2022年、2023年营收开始负增长,增速分别为16.78%、4.64%;盈利也持续恶化,同期跌幅高达78.05%、43.88%。

需要指出的是,2022年、2023年,公司受行业周期扰动。相关研究报告显示,近年来,消费电子市场需求增长趋缓,行业内企业盈利空间持续收窄。受经济复苏进程不及预期、欧美地区通胀高企以及地缘政治因素的多重影响,消费需求呈现疲软态势,消费者换机周期显著拉长。2022年及2023年,手机、PC等主要消费电子终端出货量连续多个季度同比下滑。根据群智咨询Signmaintell《2022-2027全球图像传感器行业发展趋势深度研究报告》,2022年全球手机市场因终端大幅度砍单及高库存因素,全球手机CIS出货量约47.1亿颗,同比下降12.2%。

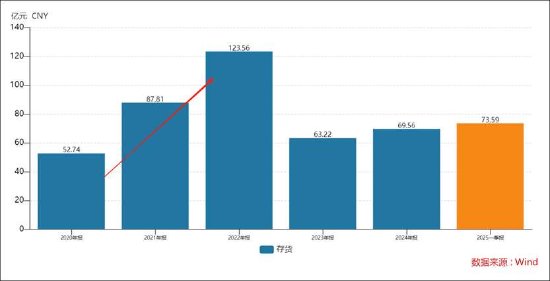

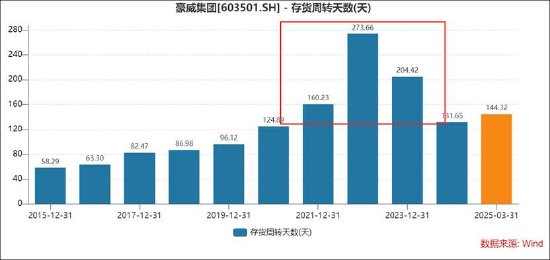

行业压力也随着传导至豪威集团,其存货也激增至2022年的123亿元。与此同时,我们发现,公司的存货周转水平2022年、2023年显著下滑。

在行业需求疲软,存货攀升背景下,公司相关减值计提进而拖累公司报表。据公开资料显示,公司2022年-2023年,韦尔股份分别计提存货跌价损失13.6亿元、3.98亿元。

值得注意的是,公司报表业绩承压之际,公司似乎玩起来财技。我们发现,公司的研发资本化金额显著加大,2022年公司的研发资本化金额达到7亿元,而2020年其相关资本化金额不足4亿元。

Wind数据显示,股东2020年后,公司研发资本化金额占比持续攀升,2024年有所回落。

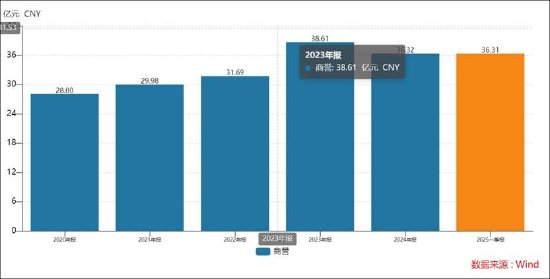

由于豪威集团采取外延式并购扩张,其商誉也不小。截止2024年年末,公司的商誉金额超36亿元。公司商誉涉及两大业务6个资产组,主要为图像传感器业务、触控与显示业务其中,重要子公司北京豪威科技有限公司(简称北京豪威)商誉余额占比超五成以上。

值得注意的是,北京豪威2022年盈利暴跌,但公司并未进行相关商誉减值。北京豪威2021年净利超30亿元;2022年净利暴跌至7.49亿元。在公司业绩如此下滑的情况下,公司为何不进行相关商誉减值计提?相关商誉减值计提又是否涉嫌报表调节?

需要指出的是,2024年,北京豪威盈利水平又回归至2021年。8月4日晚,豪威集团披露2025年半年度主要经营数据,公司预计上半年的归母净利润为19.06亿元到20.46亿元,同比增长39.43%到49.67%。其中,2025年二季度,公司预计归母净利润超过10.4亿元,创了单季归母净利润新高。对此,豪威集团解释,公司图像传感器产品在汽车智能驾驶,全景、运动相机等应用市场持续渗透,市场份额持续增长。