界面新闻记者 |

卡在国资审批环节长达两年多时间,昔日大牛股——*ST汇科(300561.SZ,汇金科技)控制权转让一事即将以“告吹”收场。

8月13日晚间,*ST汇科披露控制权变更提示公告称,公司当日收到淄博高新国有资本投资有限公司(下称“淄博国投”)提供的由淄博市财政局于8月12日出具的《关于淄博高新国有资本投资有限公司收购珠海汇金科技股份有限公司有关事项的批复》,“不同意”淄博国投收购和定增认购公司股份。

对此,界面新闻致电*ST汇科证券部,相关负责人对界面新闻表示,截至目前,公司尚未收到淄博国投关于终止本次控制权变更相关事项的书面通知文件,也就是说,目前控制权转让事宜尚未正式终止。公司还强调,如果终止不会对公司日常经营及财务状况造成重大不利影响。

实际上,此次控制权转让“告吹”已有端倪。

7月25日,*ST汇科曾披露称,控股股东、实际控制人陈喆及其一致行动人瑞信投资、股东马铮已向淄博国投送达《股份转让协议》的解除函,明确提出解除双方签署的股份转让协议及相关文件,理由是“淄博国投长期未提供有权审批的国有资产监督管理部门的批准文件,经多次敦促办理后,仍未取得实质进展”。

不过,面对实控人的主动“解约”,淄博国投并没有直接答应,只是表示“解除函并不产生解除协议的效力,后续将根据国资监管部门的批复内容确定合同的履行与否。若未能取得国资监管部门的批准,控制权变更事项可能终止”。

*ST汇科控制权转让要追溯到2023年初。

2023年2月,汇金科技公告称,控股股东陈喆及其一致行动人瑞信投资、股东马铮计划分两批将其合计持有的公司20%股份(6562.16万股)转让给淄博国投。同时,公司拟向淄博国投定向增发4633.76万股。交易完成后,淄博国投将持股29.9%,成为控股股东,实控人变更为淄博高新区管委会。

公开资料显示,汇金科技2016年登陆创业板上市,总部位于广东珠海,主要业务与银行系统深度绑定,产品服务包括银行自助设备现金管理系统解决方案等。

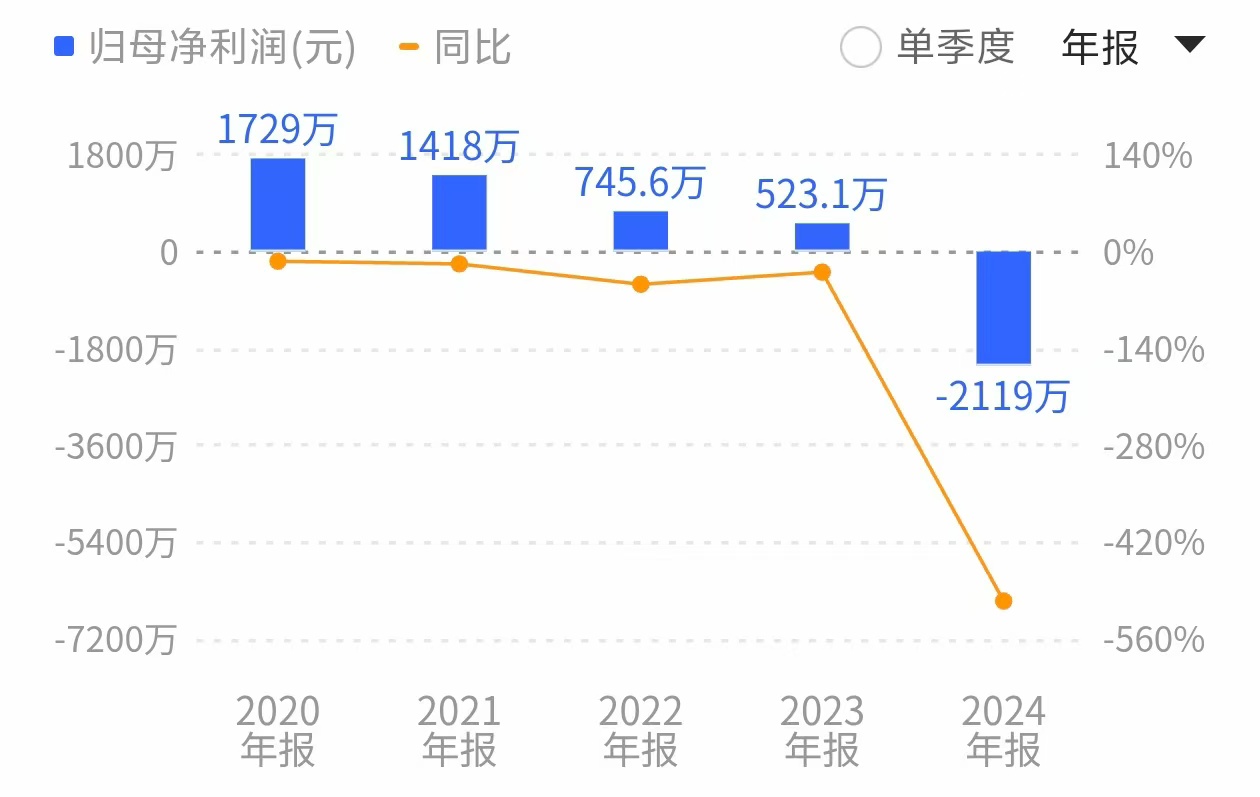

从业绩来看,汇金科技出道即巅峰,公司归母净利润已连续七年下滑,且去年首次陷入亏损,营收规模也首次跌破1亿元红线,当前正面临主营业务羸弱的转型压力。

拟接盘方淄博国投成立于2019年,是淄博高新区财政金融局下属的国有独资平台,系当地唯一的国有资产投资建设、经营管理主体,主要负责区内基建和土地整理。

彼时,业内人士对界面新闻表示,国资入主可缓解资金压力,并提供信用背书与潜在客户,对汇金科技来说是“雪中送炭”。

当时市场的一个关注点在于,山东地方国资为何要跨省收购一家业绩连年下滑的广东上市公司?收购之后,地方国资将对上市公司现有业务进行哪些战略整合?

然而高调宣布“入主”的淄博国投却卡在了地方国资审批环节上,而这一卡就是两年多时间。

根据淄博国投与陈喆、马铮、瑞信投资2023年2月4日签署的《股份转让协议》,淄博国投“入主”汇金科技共分为协议转让、大宗交易以及认购股份“三步走”,合计斥资约10.73亿元。

戏剧性的是,自淄博国投2023年6月支付完第一次股权转让的第一笔共计2.33亿元转让款至今,转让事项便再无进展。而在此期间,公司股价也坐上了过山车。

汇金科技多次表示,“淄博国投尚未取得有权审批的国有资产监督管理部门的批准文件”,且“淄博国投并未明确关于取得有权审批的国有资产监督管理部门出具的批准文件的办理时限”。

对此,界面新闻曾致电淄博国投办公室,相关负责人也证实,汇金科技控制权转让是卡在了审批环节,但具体原因不清楚。

在此背景下,汇金科技的实控人一直未曾发生变更。

不过,这丝毫没有影响汇金科技二级市场的股价。相反,在国资入主的预期之下,汇金科技给了游资接力炒作的机会,公司股价一度暴涨超过8倍,并以年内365.76%的累计涨幅仅次于寒武纪(688256.SH),位列A股2024年涨幅榜第二位。

随着潮水退去,公司股价被打回原形。进入2025年以来,汇金科技股价跌落神坛,截至8月14日收盘,年内累计跌幅高达72.16%。

与此同时,汇金科技的内控问题开始暴露,公司首次触及退市风险警示。

今年1月24日,在汇金科技披露的2024年业绩预告中,仅披露了净利润亏损,却未披露扣除后的营业收入不足1亿元的情况。

根据创业板上市规则,若最近一个会计年度经审计的利润总额、净利润、扣除非经常性损益后的净利润三者孰低为负值,且扣除后的营业收入低于1亿元,公司股票将被实施退市风险警示。

然而,汇金科技并未在业绩预告中披露任何关于营收的数据,而是在两个月后发布业绩修正公告,将营业收入由1.02亿元至1.04亿元,下修至8925万元至9420万元。

根据证监会近日披露的《行政处罚事先告知书》,“2024年12月,汇金科技将尚未实际履行的903.74万元订单金额计入2024年年度营业收入,剔除上述金额后汇金科技2024年年度营业收入不足1亿元,公司2024年度业绩预告存在误导性陈述”。包括汇金科技、公司董事长、总经理、财务总监在内,共计被罚600万元,并给予警告。

山东某私募基金公司合伙人展霖对界面新闻分析道,汇金科技连续七年净利润下滑,2024年业绩由盈转亏,公司基本面已经出现恶化。加之今年以来公司披星戴帽,又被处以高额的行政处罚,若收购完成,国资可能需承接潜在的法律诉讼及监管追责。面对这样一家问题缠身的公司,国资监管部门或出于种种疑虑,最终选择了规避风险。

摆在面前的一个现实问题是,已经支付了第一笔2.33亿转让款的淄博国投将以何种方式退出。

界面新闻注意到,按照协议约定,淄博国投当时收购汇金科技的转让价约合10.91元/股,截至8月14日收盘的价格为15.30元/股,浮盈超过40%。然而,淄博国投支付完2.33亿元后至今,一直未办理过户手续。

对此,上述*ST汇科证券部相关负责人对界面新闻表示,这个款项是支付给股东的,如何退出还要看股东之间如何协商。

两年多的等待耗尽了市场信心,随着控制权转让“告吹”,游走在退市边缘的*ST汇科失去了淄博国投这根“救命稻草”,如今只能靠自己。

截至发稿,*ST汇科最新发布的公告显示,公司拟以自有资金2907万元,收购马圣东等共计9名交易对方合计持有的南京壹证通信息科技有限公司(下称“壹证通”)51%股权。

资料显示,壹证通成立于2016年,主营业务为密码技术的创新和密码产品的研发、销售及服务,其产品已应用于多个省级政务平台,如江苏省人社一体化公共服务系统等。

根据评估,此次标的全部权益评估值为5718万元,较标的账面净资产增值2703.29万元,增值率为89.67%。

截至今年一季度末,*ST汇科账上的货币资金为2648.92万元,尚不足以覆盖此次收购款。

然而,壹证通值得*ST汇科冒险吗?

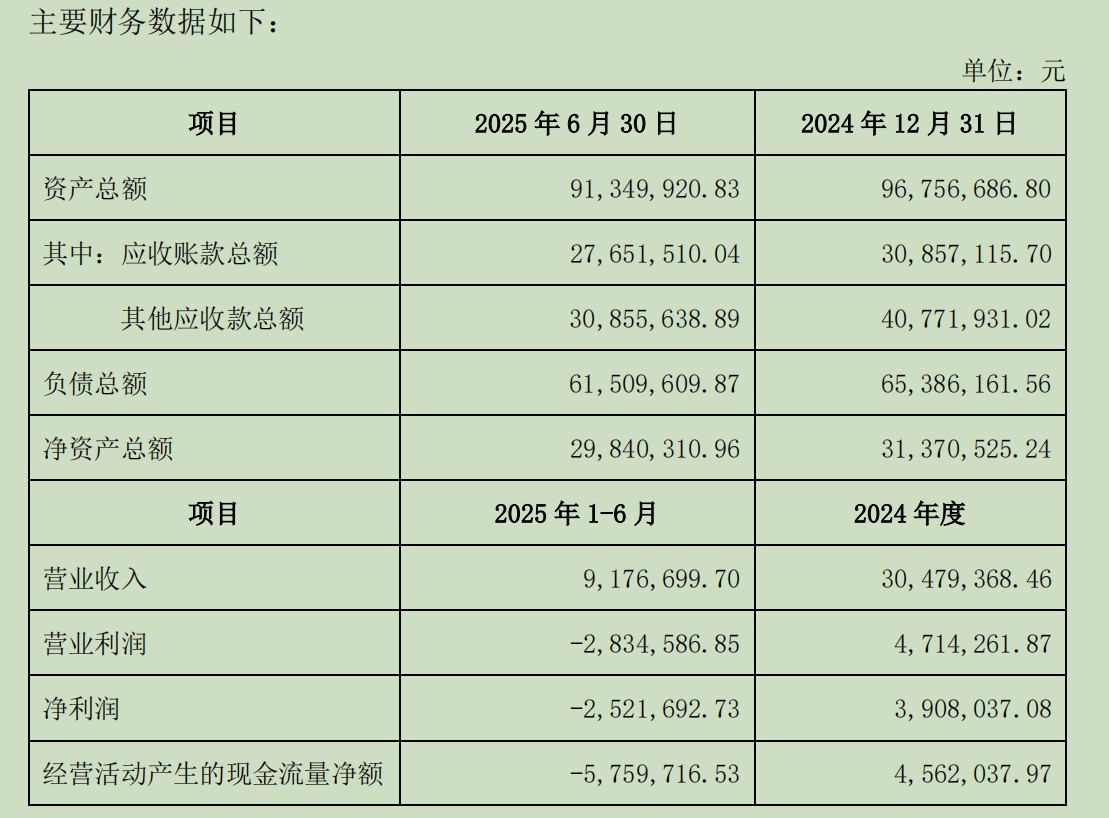

从财务状况来看,标的公司今年“业绩变脸”:2024年实现营收3047.94万元,对应净利润471.43万元;今年上半年,标的公司实现营收917.67万元,净利润亏损252.17万元。

根据业绩对赌承诺,标的公司2025-2027年度营业收入分别不低于3400万元、4000万元和4300 万元,且标的公司2025-2027年度实现的归母净利润分别不低于260万元、570万元和610万元。

在*ST汇科看来,收购完成后,基于公司已建立的客户资源与渠道优势,有利于增强上市公司与标的公司的资源整合,充分实现双方的协同效应。