最近的美股,有点热闹。

上周,美国就业数据暴雷,市场担忧美国经济的衰退,带动美股大跌,各大类资产呈现典型的“衰退交易”;

不过,这周立刻就发生了反转,市场冷静下来,开始期待美联储降息,以扶持经济增长,因此美股的几大指数纷纷强势上涨,开始体现“降息交易”的行情。

“降息交易”行情下,几大指数大涨

数据来源:wind、广发基金

数据来源:wind、广发基金一些新手投资者朋友可能对“降息交易”“衰退交易”这类名词还有点陌生。事实上,这两个都是市场对经济数据的反应,但方向可能完全相反。

还是先上结论。我们整理了两者的核心区别和对各类资产的传导变化,稍后会进行详细分析,欢迎大家收藏分享。

降息交易和衰退交易对大类资产的传导逻辑

来源:广发基金

来源:广发基金(ps:别担心,依旧是我们的全文大白话风格,包能懂的)。

以史为鉴,复盘美国历史上三次降息周期

我们所说的美联储“降息”,降的是美国联邦基金利率。

——而这也是美国最核心的政策利率,所有债券的收益率、贷款的利率,都是围绕这个利率来变动的。

2000年以后,美国一共经历了3次降息周期(不算这次):

- 2001-2003年;

- 2007-2008年;

- 2019-2020年。

数据来源:wind、广发基金;数据区间:2000.01.01-2025.07.31

数据来源:wind、广发基金;数据区间:2000.01.01-2025.07.31这3次降息周期,有一个显著的共性——在开启降息的前后,美国经济均遇到了一定的困境。

当然,细究起来,肯定存在许多不同,接下来我们就一一来拆解。

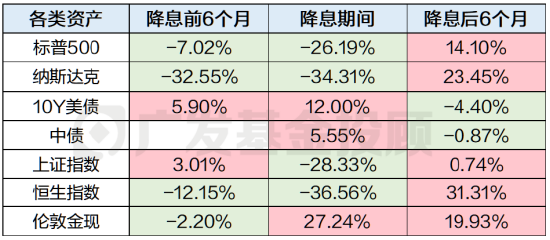

降息周期1:2001-2003年

2000年,美国遭遇的重要挑战是多方面的。

首先,是互联网泡沫破裂。当时,以思科、英特尔、雅虎等互联网公司为代表的纳斯达克指数,在2000年3月触顶后快速下跌,一年内最大回撤超60%。

数据来源:wind、广发基金;数据区间:1999.01.01-2003.12.31

数据来源:wind、广发基金;数据区间:1999.01.01-2003.12.31随后,股市崩盘蔓延至实体经济,导致GDP增速持续下行;与此同时,美国还面临“911恐怖袭击”事件,以及阿富汗战争和伊拉克战争的冲击,政治经济面临了多重压力。

为了刺激经济增长和稳定金融市场,美联储2001年1月开启了第一轮降息周期。

从整体降息节奏来看,2001年联邦基金利率从年初的6.50%降至12月的1.75%,在一年的时间里就快速降息了475bp,并最终在2003年6月进一步降至1%,累计降息幅度达到了550bp。

从资产表现来看:权益资产上,主要股指在降息期间发生了下跌,并在降息结束后6个月内反弹;黄金资产上,期间上涨27.24%,主要还是因为互联网泡沫破裂带来的避险情绪和经济衰退预期;美债资产上,表现相对较好,不过在停止降息后发生了一定下跌。

数据来源:wind、广发基金

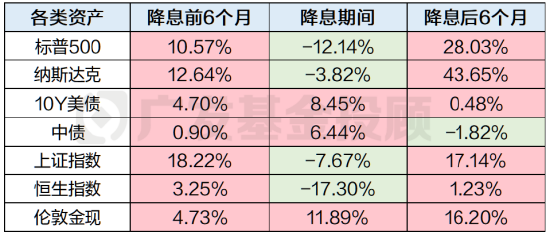

数据来源:wind、广发基金降息周期2:2007-2008年

这一次降息的背景,想必大家比较熟悉——全球金融危机来了。

2007年2月开始,因为美国房地产次级抵押贷款业务暴雷,信贷市场紧缩,流动性枯竭。美联储为应对危机,在2007年9月开始首次降息,后续到了2008年4月,联邦基金目标利率已经从5.25%降低到了2%。

但这并没有彻底解决问题。

随着2008年9月,美国top4投行的雷曼兄弟倒闭,次贷危机正式爆发,全球金融市场陷入恐慌,美国GDP增速快速下行。

资料来源:Wind,平安证券研究所

资料来源:Wind,平安证券研究所为了应对危机,美联储大幅加快了降息速度,到2008年12月,就将联邦基金利率降至0.25%的历史低位,累计降息500bp。

期间,从资产表现来看(现在开始加入AH市场):

-权益资产:美股、A股和港股在降息期间都发生了大幅下跌(主要因为次贷危机和金融危机),并在停止降息后反弹;

-美债和中债:在降息期间表现都很好,不过结束降息后出现回撤;

-黄金:在降息前后持续上涨。

数据来源:wind、广发基金

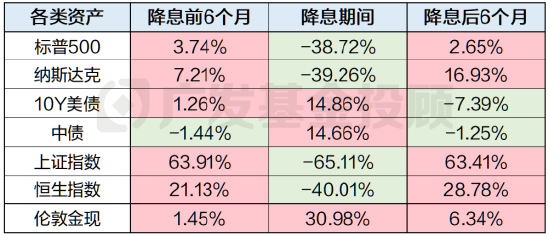

数据来源:wind、广发基金降息周期3:2019-2020年

这次降息周期,和之前两次的区别还是比较大的。2019年美国的经济和就业市场相对比较稳健,并没有特别明显的衰退。

那么,美联储为什么要降息呢?

——主要源于中美贸易的局势紧张,是一种“预防性操作”,旨在防范经济减速;而且当时通胀较低,对于降息来说不构成阻碍。

所以,在2019年9月,美联储开启了一次25bp的降息。

资料来源:Wind,平安证券研究所

资料来源:Wind,平安证券研究所但2020年有一些变化,在新冠疫情的冲击下,全球经济增长不确定性加大,美国的生产和经济也遭受重创。

因此,美联储为救市,实施“无限量化宽松”(通俗说就是大放水、超发货币),并继续降息至0.25%,本轮累计降息幅度达到225bp。

期间,从资产表现来看:

-权益资产:美股、A股和港股的方向是相对一致的,在降息期间出现较大回撤,当然核心原因还是新冠疫情的冲击;在停止降息后,都发生了反弹。

-固收资产:美债和中债在降息期间表现都不错,降息结束后则稍有些熄火。

-黄金:持续地保持了较好的表现。

数据来源:wind、广发基金

数据来源:wind、广发基金现在,我们将这3次美联储降息周期下的资产表现,总结在下表中:

数据来源:wind、广发基金

数据来源:wind、广发基金大家可以发现,这三次的行情方向都非常一致。

-权益资产:不论是美股、A股、港股,在美国的降息通道中,通常是下跌的。当然,这不是因为降息行为本身,而是因为,当美联储采取快速降息措施时,通常都是因为经济基本面受到了较大的冲击和挑战,这才是股市下跌的本质。

-固收资产:美债和中债,都显著上涨。

-黄金:也是显著上涨的,因为在降息周期中,黄金兼具避险和抗通胀的性质。

回到当前,降息会如何影响我们的投资?

从美联储近几次降息情况来看,背景共同点是比较明显的:发生了全球性危机事件、经济发生了实质性衰退。

那如果美联储,现在即将开启新一轮的降息周期,目前宏观背景与之前有何异同,我们能否借鉴一些历史经验呢?

要回答这个问题,我们需要先从“如何看待美国非农就业大幅下修”开始分析。

- 7月新增非农就业7.3万人(前值14.7万人),大幅低于彭博一致预期的10.4万人。

- 更令人意外的是,还对前两个月的数据进行了大幅下修,6月从14.7万人下修至1.4万人,5月数据从14.4万人再度下修至1.9万人,基本只留了个原有的零头。

首先,下修确实反映了美国就业市场在二季度以来的明显降温,可能是因为关税政策对企业雇佣意愿的扰动所致。

其次,也反映出非农统计的准确度出现波动。这可能与新冠疫情后,机构调查的初次收集率持续走低有关。

其实,自从2022年以来,夏季就业数据均有向下大幅调整,而6月被下修较多的政府、休闲和酒店业、建造业行业,历史上预测误差也比较高,容易出现较大波动。

资料来源:CEIC,财通证券研究所

资料来源:CEIC,财通证券研究所所以,这次非农数据下修可能有点属于“意料之外、情理之中”——虽然这个操作看上去很令人迷惑、幅度也非常大,但相对来说也属于“正常操作”了。倒是很难仅凭此,就断定美国存在数据造假、经济衰退等严重问题。

下半年,除了降息和“大美丽法案”带来的财政扩张以外,对美国经济形成支撑还有一个重要因素,就是TACO(Trump Always Chickens Out):当美国的重要经济数据和资本市场发生大的动荡时,特朗普通常会采取一些正面的措施来呵护美国经济。

因此,我们认为,未来美国的经济难说将陷入衰退,可能还是以温和降温为主。

那本轮和过去3次降息就存在了一个本质性的不同:

外界普遍认为,美国经济当前发生实质性大衰退的风险可能会相对低一些,那么权益资产大跌的风险可能也会小一些。

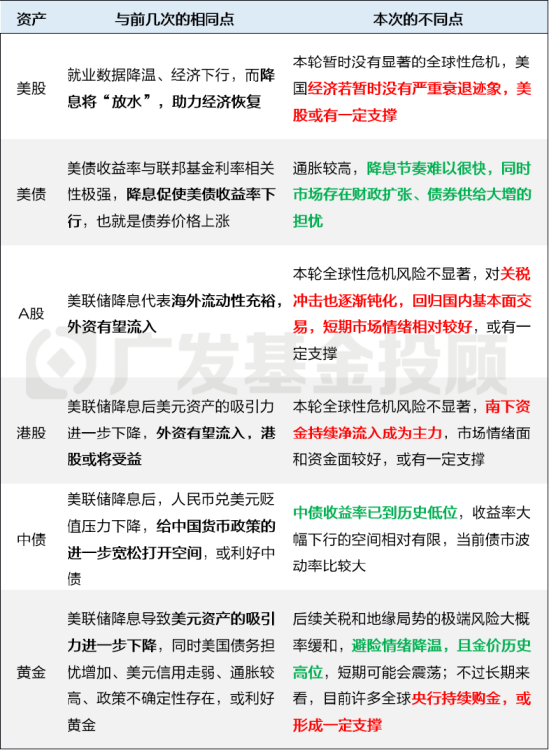

除了这点之外,基于当前的宏观环境,我们还在下表总结了本次降息相对利好的大类资产,以及与之前3次市场环境的异同点,欢迎大家收藏保存:

来源:广发基金

来源:广发基金不过,有小伙伴可能会问了:有没有受负面影响比较大的?

——有的,主要是美元指数,也就是美元汇率会跌。

降息通常意味着货币的超发,美元会变得没有以前那么值钱了。这也确实会对于我们的QDII基金会有一定负面影响。

QDII股基:正如我们上文分析,降息时市场流动性充足,股市或会上涨,涨幅或能抵消一些掉汇率贬值的损失,倒也还好。

QDII债基和美元理财:需要更谨慎了,特别是对于久期比较短的债基。在降息周期中,短久期债券价格上涨的资本利得,通常不能完全抵消美元贬值的汇率风险。

不过,上面的这些还是比较理论性的推导,并不代表着美联储降息之后,这些资产走势与推导一致。

毕竟,美股与企业盈利基本面高度相关;而A股、港股、中债,目前和国内基本面、市场情绪的关系比较大,美国并不是其最主要的影响变量;黄金,也可能会因为宏观不确定性的下降,而有些调整。

后续降息路径怎么走?可以重点关注这些指标!

以上我们所有的讨论,都是基于9月美联储降息的情形。

目前,市场预期美联储9月降息概率超80%,幅度为25bp,年内预计降息两次。但是,在9月FOMC会议上正式确定降息前,这都只是一个可能性、一种概率。

资料来源:Bloomberg,国盛证券研究所

资料来源:Bloomberg,国盛证券研究所那么,有哪些重要数据,可能会对降息决策产生重要影响呢?

我们认为:

最核心还是基本面数据,特别是鲍威尔重点提到的指标——失业率和通胀。如果失业率上行、通胀下行,那么降息概率会大大增加。

消息面上,关税的谈判结果也比较重要,因为这是影响通胀的重要变量,关税加剧很可能带来再通胀风险,降低降息概率。

政治因素上,也可以关注美联储重要成员的变化,比如是否有鹰派官员请辞、特朗普推举鸽派成员上位(例如最近提名的斯蒂芬·米兰)等事件。

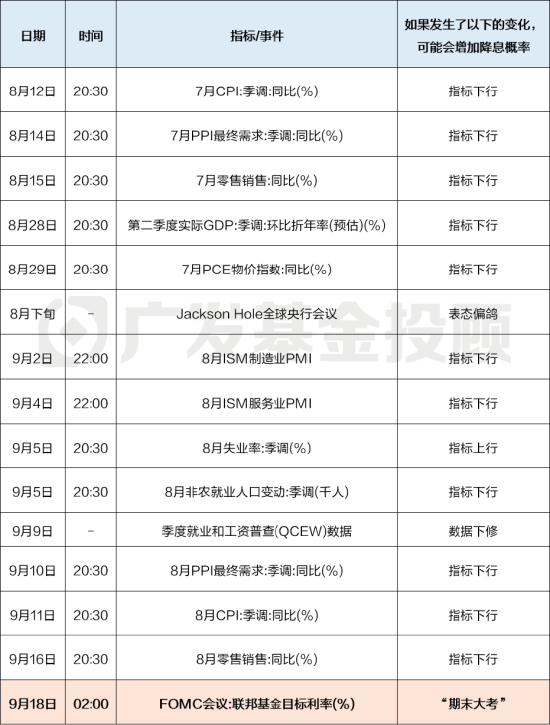

我们在下表中列出了后续要关注的大事时间表,并标明了,如果发生什么样的变化、就可能会增加降息概率,供大家参考。

美联储降息大事件时间表

来源:广发基金

来源:广发基金当然,如果你没有那么多时间和精力关注市场,不妨通过基金投顾组合的方式参与。

广发基金投顾团队的研究覆盖了A股、A债、美股、美债、黄金等大类资产,致力于为你提供“从投到顾”的全方位服务,努力让大家拥有更轻松的投资体验。

你投资美股了吗?近期持有表现如何?欢迎与我们分享。

(文章来源:广发基金投顾团队)

-----------------------

风险提示:广发基金本着勤勉尽责、诚实守信、投资者利益优先的原则开展基金投顾业务,但并不保证各投顾组合一定盈利,也不保证最低收益。投资者参与基金投顾业务,存在本金亏损的风险。基金投资组合策略的风险特征与单只基金产品的风险特征存在差异。基金投顾业务项下各投资组合策略的业绩仅代表过往业绩,不预示未来的业绩表现,为其他投资者创造的收益也不构成业务表现的保证。因基金投资顾问业务尚处于试点阶段,存在因基金投顾机构的试点资格被取消不能继续提供服务的风险。投资前请认真阅读投顾协议、策略说明书等法律文件,充分了解投顾业务详情及风险特征,选择适合自身的组合策略,投资须谨慎