来源:微信公众号“兵哥事务所”

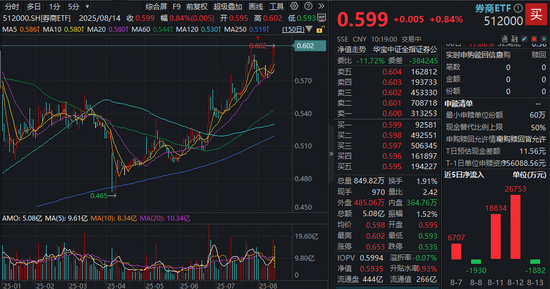

券商终于压不住了,周三(8月13日)红爆全场,顶流券商ETF(512000)盘中冲高2.57%,全天成交18.46亿元。周四(8月14日)继续向上,场内价格创年内新高!

行情实在是太火爆了,沪指一举冲破3700点,续创2021年12月14日以来新高。周三A股成交额时隔110多个交易日,重返2万亿元上方!

我个人判断,当前最确定的赛道应该就是券商了。

第一、业绩非常好。

券商业务有五大块:自营业务、经纪业务、利息收入、投行业务和资管业务。

根据财政部数据,证券交易印花税785亿元,同比增长54.1%。这是因为2025年上半年沪深两市累计成交额达161.13万亿元,较2024年同期的100.17万亿元增长60.85%,资本市场活跃必然带来券商通道收佣的大幅度增长。

自营和资管方面,债市与权益市场双回暖:2025年上半年A股沪指上涨2.76%,北证50指数大涨39.45%,债市收益率下行,券商自营投资收益同比增加45%-55%(如)。

利息收入主要是两融与质押业务,截止2025年8月11日,沪深两市融资余额时隔十年再次突破2万亿,市场风险偏好明显增加。

合并重组带来的规模效应也带来业绩的大幅度改善,比如吸收合并海通证券后,零售与机构业务协同效应释放,净利润增幅超200%。整合民生证券后,证券投资与财富管理业务线收入激增,扣非净利润增长1345%。

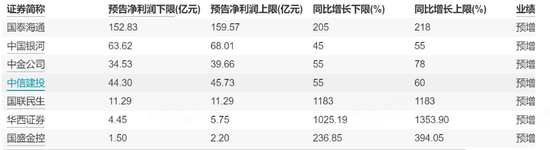

这是目前已经有业绩预告的部分券商,我们能看到净利润增速基本都是在50%以上,非常逆天。

第二,动能特别大。

展望未来,券商业绩至少还有四个动力:

1)自营端继续发力,部分券商(如、)加大高股息资产配置,2025年下半年弹性或显现;中长期资金入市政策落地,险资30%新增保费配置A股计划或于下半年兑现,叠加降息预期,判断A股市场进一步火爆。

2)国际业务增长强劲,港股IPO及交易量提升带动(收入利润占比第一梯队)、等头部机构业绩,广发证券增资后国际业务加速;

3)定增重启信号明确(天风、南京、方案获批,新披露方案),融资端松动需大股东参与超50%;

4)财富管理与科技投资为战略方向,稳定币政策实施及推广会进一步增加券商应收。

第三、估值还很低。

从估值角度看,我们看中证全指证券公司指数,代码399975,最近三个月涨幅13.54%,年初点位831.49点,现在868.61点,涨幅仅仅4.46%。

整个行业净利润增速大概是50%,但是涨幅仅仅4.46%,能不能买?

再看市净率的十年估值点位,当前仅仅44.81%,和牛市格格不入。

牛市,买券商,静待风来。

那么怎么买券商呢?

我有个小经验:对于行业竞争格局优化,公司质地相差很大的,尽量买头部或者业绩弹性大的尾部,腰部不要买。

如果行业公司涨跌规律相同,那就买指数基金,因为很难判定哪个是龙头,如果能跟上行业指数基金的表现,就非常好。

具体到(399975),我们挑选指数基金,主要是看规模和流动性,各方面考虑选择券商ETF,代码512000,最新规模263亿元,年内日均成交超8.3亿元。

就这么多吧,应该说清楚了。

风险提示:任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,亦不对因使用本文内容所引发的直接或间接损失负任何责任。基金投资有风险,基金投资须谨慎。