摘要:

...

摘要:

... 承泰科技6月下旬递交港股上市申请。资料显示,公司主要业务为开发、制造及销售雷达产品。

值得注意的是,公司业绩已连续三年亏损。招股书显示,2022—2024年,公司收入分别为0.58亿元、1.57亿元、3.48亿元;净亏损分别为7917.4万元、9659.8万元、2176.8万元。

严重依赖大客户

招股书显示,公司产品以毫米波雷达为主,可以满足从L0到L2+的智能驾驶需求。

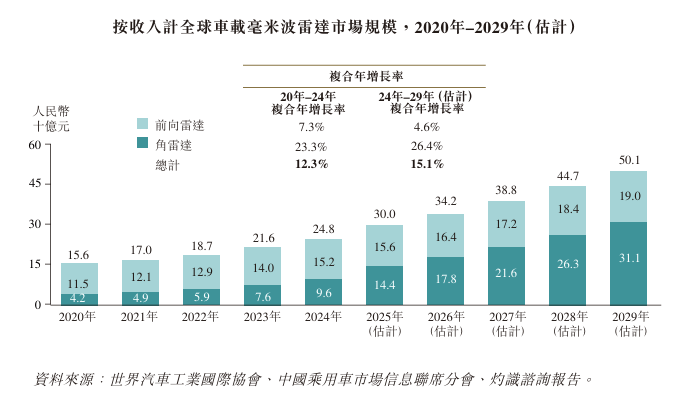

在智能驾驶行业高速增长的背景下,车规级毫米波雷达行业迎来增长黄金期。全球汽车毫米波雷达市场规模从2020年的156亿元增长至2024年的248亿元,复合年增长率达12.3%。市场预计,到2029年市场规模将达501亿元,复合年增长率为15.1%。

来源:承泰科技招股书

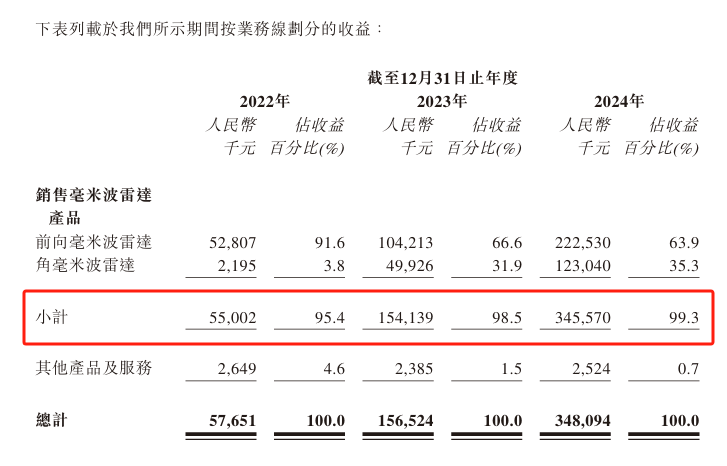

来源:承泰科技招股书随着毫米波雷达行业规模增长,承泰科技相关收入也逐步提升。2022—2024年,公司毫米波雷达产品销售收入分别为0.55亿元、1.54亿元、3.46亿元,占当年总收入的比例分别为95.4%、98.5%、99.3%。

来源:承泰科技招股书

来源:承泰科技招股书但值得注意的是,承泰科技对大客户依赖严重。报告期内,公司来自大客户A的收入分别占当年收入的81.9%、91.3%及93.6%。招股书显示,公司与大客户A的协议有效期为3年。

承泰科技表示,若客户A终止与公司合作、大幅减少订单、调整其采购策略或供应商选择标准,而公司未能及时以相似条款觅得替代客户或销售渠道,公司业务、经营业绩及财务状况可能受到重大不利影响。

研发投入占比下滑

受益于行业高景气度,近年来,承泰科技收入逐步上升。2022—2024年,公司收入分别为0.58亿元、1.57亿元、3.48亿元。

但值得注意的是,报告期内,公司已连续3年亏损,2022—2024年净亏损分别为7917.4万元、9659.8万元、2176.8万元。

来源:承泰科技招股书

来源:承泰科技招股书公司表示,亏损主要由于往绩期间,公司授予过往年度若干轮次融资的投资者的赎回权利产生的赎回负债大笔账面值变动以及经营开支等。

公司收入增长,但研发投入强度并未跟上增长步伐。2022—2024年,公司研发投入分别为4609万元、6436万元,6189万元,占当年收入的比例分别为80%、41%、18%,研发投入占比逐年下滑。

现金流紧张

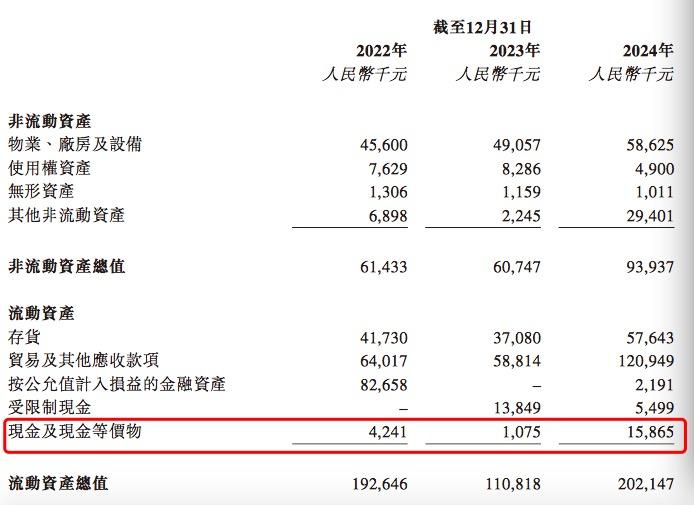

报告期内,公司应收账款规模呈扩大趋势。2022—2024年,公司贸易及其他应收款分别为6402万元、5881万元、1.21亿元。

此外,公司面临现金流紧张问题。截至2024年底,公司现金及现金等价物为1587万元,而流动负债总额高达6.20亿元。此前两年,公司现金储备也较为“拮据”,2022年、2023年末公司现金及现金等价物分别为424万元、108万元。

为降低资产负债率,承泰科技招股书显示,公司部分募集资金将用于归还银行贷款,预计可优化资本结构、提高运营效率、加强财务灵活性;部分募资将用于补充营运资金。

此外,承泰科技表示,部分募资将用于战略性并购或战略投资,公司计划于雷达和AI价值链上下游收购高匹配度标的,以增强企业规模、市场覆盖及技术实力。