来源:@财联社APP微博

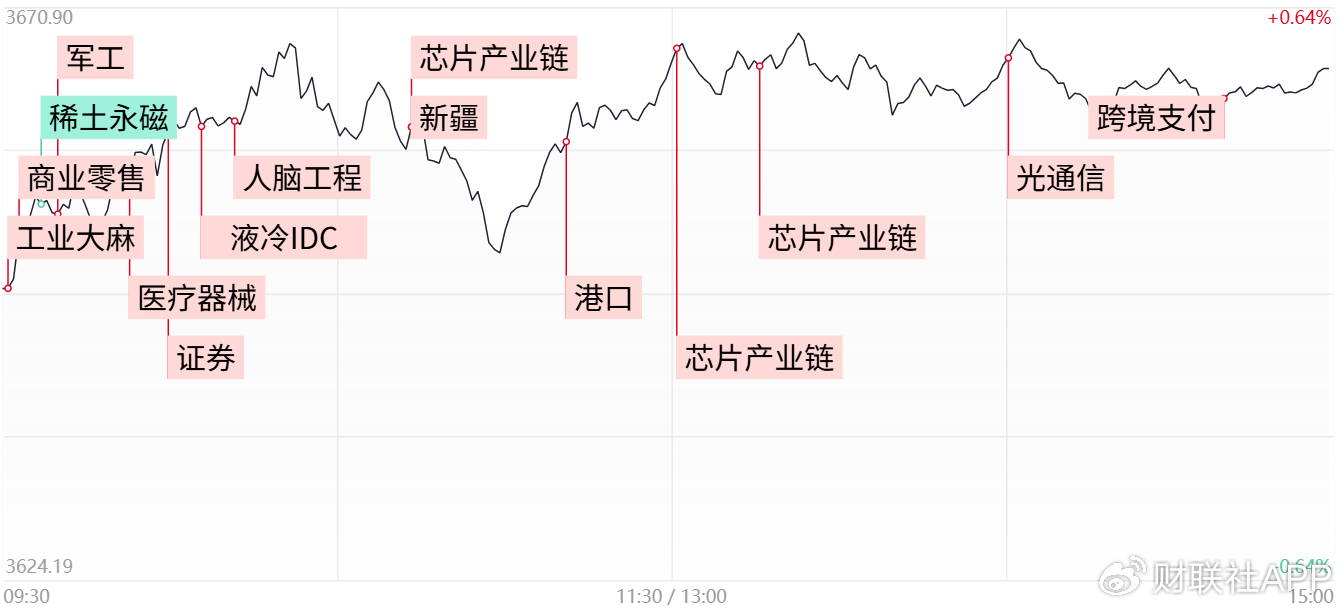

财联社8月12日讯,市场全天震荡走高,沪指录得7连阳,三大指数均再创年内新高。沪深两市全天成交额1.88万亿,较上个交易日放量545亿。盘面上,市场热点较为杂乱,个股跌多涨少,全市场超3100只个股下跌。从板块来看,芯片股午后爆发,涨停创历史新高。AI硬件股震荡走强,等多股再创历史新高。新疆本地股维持强势,等多股3连板。下跌方面,军工股展开调整,等跌超5%。截至收盘,沪指涨0.5%,深成指涨0.53%,创业板指涨1.24%。

板块方面

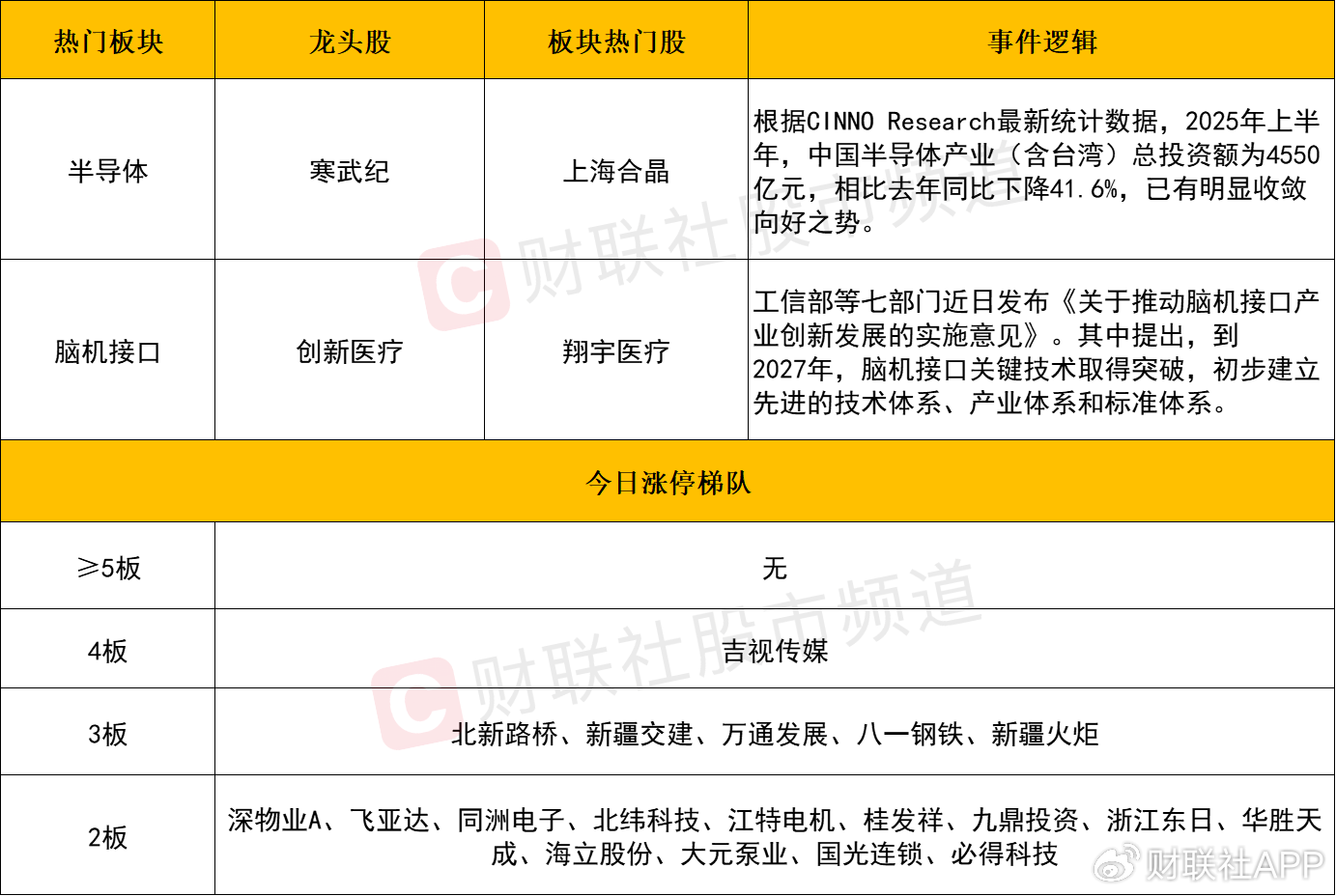

板块上,半导体芯片板块全线走强,寒武纪20CM涨停创历史新高,、、、、涨幅居前。

随着大型科技公司加大对人工智能数据中心的投资,SK海力士、美光等半导体制造商的HBM芯片的订单激增,该公司股价周一涨超4%,对于A股形成了一定映射。此外国盛证券也于近期研报中表示,AI引领新一轮半导体市场强增长周期,谷歌、Meta、亚马逊分别上调2025年资本开支至850亿、660亿—720亿、1200亿美元,预计HPC/AI终端市场的市场份额将在2030年占据半导体市场的45%。

市场角度来看,此前算力硬件方向,领涨核心主要集中在出海链之中,但随着相关概念股都已来至相对高位,对于没有先手的中长期资金而言此时再行介入的难度较大。故而寒武纪的放量涨停或可视为一种信号,预计后续会有更多资金涌入国产算力方向,在此背景下仍可于其中寻找低位补涨机会。

液冷服务器概念持续活跃,、涨停,、、、等涨幅居前。

发布研报称,25Q2海外大厂Capex上修明显,AI产业“投入-成长-再投入”正循环逻辑持续强化。整机柜产品形态驱动液冷渗透率加速提升,英伟达GPU及各大云厂商自研ASIC芯片液冷需求明显,海外液冷市场有望加速放量。英伟达GPU及云厂商自研ASIC芯片共同驱动液冷市场快速增长,25-27年液冷市场规模大约分别为354/716/1082亿元,27年有望突破千亿市场空间。

脑机接口概念股全天活跃,、涨停,、、等涨幅居前。

消息面,工信部等七部门近日发布《关于推动脑机接口产业创新发展的实施意见》。其中提出,到2027年,脑机接口关键技术取得突破,初步建立先进的技术体系、产业体系和标准体系。

据统计2024年全球脑机接口市场规模达到26.2亿美元,2025年有望增长到29.4亿美元。据麦肯锡预测,2030-2040年仅医疗领域脑机接口全球潜在市场规模有望达到400亿美元,其中严肃医疗150亿美元,消费医疗250亿美元,年复合增长率大于10%。不过该方向的板块容量较小,更偏向于短线题材炒作,后续重点留意前排的核心标的为宜。

个股方面

个股层面,虽然今日跌多涨少,但热门板块核心标的依旧延续强势。算力硬件方向中,工业富联、胜宏科技、等续创历史新高。作为其延伸的液冷概念同样维持强势,大元泵业2连板,再涨超9%。新疆本地股方向中,、新疆交建、、均成功晋级3连板。此外股中的与相继录得7天6板与7天5板。即使是今日板块跌幅居前的军工股,人气核心之一的继续涨超8%(盘中曾触及涨停)。整体而言,在相关热点前排核心个股走弱以前,均具有反复活跃的机会,重点留意板块间的轮动节奏是关键”。

后市分析

今日市场全天震荡走高,三大指数均再创年内新高,量能同样延续着温和递增态势,在目前相对良性的价量结构下,后市或仍具冲高动能,故站在指数维度,短线紧盯5日线即可,只要不将其有效跌破仍以震荡走高态势看待。不过需要注意的是,今日盘面个股的分化明显增加,在指数全线上涨的背景下,最终仍有超3100只个股下跌。不难发现,目前市场绝大多数的赚钱效应集中在各热门板块中标识度最高的几只核心容量票之中。意味着目前市场仍然呈现结构性的分化,故应对上可秉承去弱留强的原则,并且在热门板块轮动中寻找低吸机会或具更高之胜率。

市场要闻聚焦

1、财政部门将按照贷款本金对经营主体进行贴息,贴息期限不超过1年,年贴息比例为1个百分点

财政部、中国人民银行等九部门印发 《服务业经营主体贷款贴息 政策实施方案》,对于经办银行向服务业经营主体发放的贷款,财政部门按照贷款本金对经营主体进行贴息,贴息期限不超过1年,年贴息比例为1个百分点,中央财政、省级财政分别承担贴息资金的90%、10%。单户享受贴息的贷款规模最高可达100万元。相关贷款包括用于改善消费基础设施的固定资产贷款以及用于提升服务供给能力的流动资金贷款。同一笔贷款不得重复享受中央财政其他贴息政策;已享受地方财政相关贴息政策的,此次贴息不得超出扣除已有贴息后的实际利率水平。

2、时隔10年!两市融资余额重回2万亿 年内净买额超1500亿元

截至8月11日,A股融资余额、沪深两市融资余额均重返2万亿元,上一次如此“盛况”还要追溯至2015年。不过,若统计其在流通市值中的占比,目前比例仅为2.3%,仍处于近十年的均值水平。目前,电子、非银金融、计算机、医药生物、电力设备为融资客前五大重仓板块,其中,医药生物、电子、机械设备、有色金属、电力设备板块近1个月获其重点加仓。