炒股就看,权威,专业,及时,全面,助您挖掘潜力主题机会!

界面新闻记者 | 张艺

近期股价屡创新高的算力硬件龙头(601138.SH)8月10日发布了中期业绩报告。

因此前业绩预告披露过关键信息,且营收和归母净利润均处于预告区间上限,工业富联这份财报基本符合市场期待。

然而,界面新闻记者注意到,优秀的业绩背后,工业富联三个风险指标仍未有所改善,包括存货、经营性现金流和销售毛利率。

工业富联“薄利多销”特征愈发显著,盈利主要依赖规模效应。尽管中高端产品占比大幅上升,销售毛利率却不升反降。

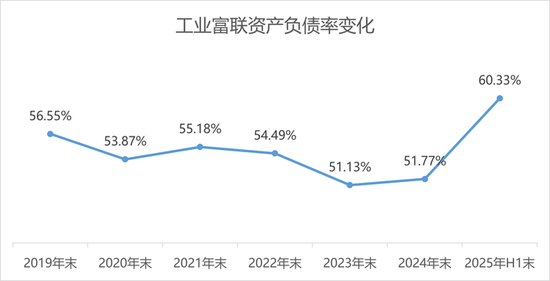

此外,界面新闻记者还发现,工业富联在货币资金超过900亿元的同时短期借款激增,出现“存贷双高”异象。截至上半年末,公司资产负债率更是一举突破60%,创近六年新高。

就上述财务情况,工业富联证券部人士对界面新闻记者表示不便回应。8月15日公司将召开半年报业绩说明会。

自7月行情启动以来,工业富联股价在不到一个半月时间累计涨幅约70%,市值大增超3,000亿元,最新市值7,219亿元。公司股价是否已透支业绩?后市空间几何?

AI助力双主务齐开花

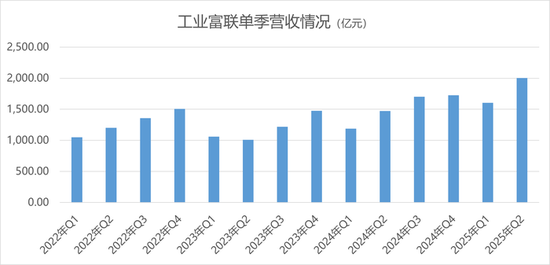

半年报显示,工业富联实现营业收入3,607.60亿元,同比增长35.58%;实现归属于上市公司股东的净利润121.13亿元,同比增长38.61%。

单季数据来看,工业富联第二季度营业收入首次突破2,000亿元,归母净利润却未创新高,为68.83亿元,同比增加51.13%。

工业富联单季营收情况 来源:财报,界面新闻编制

工业富联旗下两大主营业务齐开花,均受益于AI浪潮,实现显著增长。

半年报中,工业富联未披露云计算业务和通信及移动网络设备业务分别营收贡献情况。不过,去年云计算业务营收占比反超后者后,今年或继续上升。

首先,云计算业务方面,AI服务器占比扩大。

北美四大云服务商2025年合计资本开支同比高速增长,这是工业富联业绩增长的核心。

“第二季度工业富联整体服务器营收增长超50%,云服务商服务器营收同比增长超150%,AI服务器营收同比增长超60%。GB200系列产品实现量产爬坡,良率持续改善,出货量逐季攀升。”公司表示。

工业富联还称,已与多家客户合作,共同开发新一代AI服务器、液冷机柜等技术,产品已广泛应用于高性能AI数据中心。目前,公司正协同客户推进下一代产品的设计研发。

据TrendForce数据显示,2025年AI服务器需求持续成长,且单位平均售价(ASP)贡献较高,产值将达2,980亿美元,占整体服务器产值占比提升至7成以上。

其次,通信及移动网络设备方面,精密机构件业务上半年出货量同比增长17%。交换机业务增长更是惊人。

AI算力拉动之下,高速交换机需求提速。据介绍,上半年800G高速交换机营收较2024全年增长近三倍。

“高阶产品占比不断提升,与客户合作研发的下一代产品也在进行当中。”工业富联表示。

后市行业需求景气度高。根据IDC测算数据,生成式AI数据中心以太网交换机市场将从2023年的约6.4亿美元增长至2028年超过90亿美元,年复合增长率高达70%。

三个风险指标未改善

尽管业绩亮眼,但界面新闻记者发现,一季度工业富联财报中显现出的三大风险指标,在二季度趋势未改。

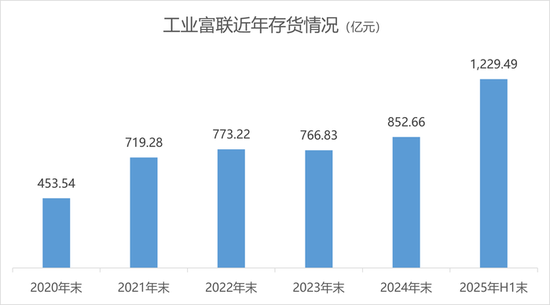

首先,存货激增超370亿元。

截至二季度末,工业富联账面存货高达1,229.49亿元,较一季度末又增加了约30亿元,较2024年末更是增加376.83亿元。公司2021年末至2023年末存货均为700多亿元。

界面新闻记者查询发现,工业富联存货主要增加在原材料上,期初余额为349.20亿元,期余账面价值已上升到642.71亿元,仅这一块就增加了近300亿元。库存商品也有超过70亿元的增加。

中报解释称,存货增加主要系服务器订单大幅增加导致的备货增加。不过,若存货未能及时消化,或影响公司的现金流表现。

工业富联近年存货情况 来源:财报,界面新闻整理

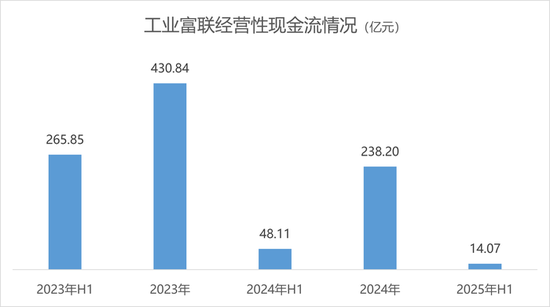

其次,经营性现金流大幅下滑。

工业富联上半年经营活动产生的现金流量净额仅14.07亿元,同比大降约70%。2023年和2024年同期分别为265.85亿元和48.11亿元。

这一指标一季度不佳,二季度更是拖了后腿。

其中,一季度经营活动产生的现金流量净额为12.99亿元,二季度继续缩水。在创造了近70亿元归母净利润的同时,公司第二季度经营活动产生的现金流量净额只有1.08亿元,不足一季度的十分之一。

工业富联经营性现金流情况 来源:财报,界面新闻编制

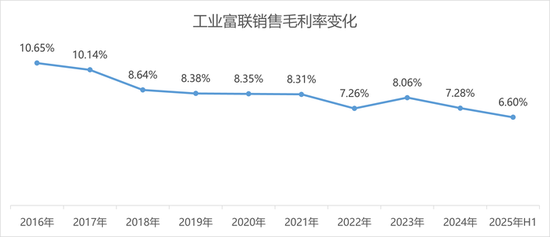

再次,销售毛利率持续下行。

工业富联上半年业绩增长更多地来源于营收规模的扩大,而非利润率的提升。

公司今年一季度销售毛利率跌破7%,利润已十分微薄,二季度销售毛利率6.50%,环比又减少了0.23个百分点。

这一趋势值得警惕。

拉动工业富联上半年业绩增长的是公司的中高端产品。通常情况下,中高端产品利润率更高,但这种“量价齐升”的现象并未在工业富联上演。

以利润换规模,这一方面说明同行加速布局AI服务器领域,竞争激烈“卷”到了工业富联,也从另一个角度意味着工业富联在英伟达等重要客户面前议价能力可能有所下降。

工业富联客户集中度向来较高,2024年公司前五大客户营收占比高达65.19%,今年上半年“公司在主要客户中的市场份额持续提升”。

工业富联销售毛利率变化 来源:财报,界面新闻编制

“存贷双高”异象明显

界面新闻记者发现,工业富联中报还暴露出一个新的问题—— “存贷双高”异象明显。

存货激增需要大量的资金支持,为补充备货流动资金,工业富联短期借款在大幅增加。

今年上半年末,公司短期借款611.80亿元,占总资产比例上升至15.97%;去年年末这一数值还在359.92亿元,占总资产比例为11.34%。

与此同时,报告期末工业富联账上“躺着”908.86亿元货币资金。

货币资金和短期借款都很高,这是典型的“存贷双高”现象。以往工业富联就有这一特点,但今年上半年这个特点更加突出。

从过往案例来看,“存贷双高”有可能是财务造假,也有可能是企业的一种财务管理手段。

比如有大量资产在海外的公司,近年会倾向于以美元存款来理财,而在国内以人民币来借款。

但工业富联并非如此。界面新闻记者查询发现,公司短期借款增加最多的是美元借款,报告期由期初的226.14亿元增加至期末的492.54亿元,增加了117.80%。人民币借款反而下降了近30亿元。

“存贷双高”或许是工业富联供应链资金错配加剧的结果,应收账款和应付账款之间的“剪刀差”在加大。

因备货需要,工业富联应付账款上升到1,228.42亿元,较去年末增加了约290亿元;而应收账款977.99亿元,增加约33亿元。

为维持正常周转,工业富联需要短期借款来补充资金周转缺口。持续上升的应付账款也预示着,公司年内短期借款难降。

此外,短期借款增加推高了工业富联资产负债率。

今年上半年末,公司资产负债率急速上升至为60.33%,创2019年以来新高,较一季度末的56.54%又上升了3.79个百分点。2023年和2024年末这一数值还在51%左右。

在业绩突飞猛进之时,工业富联也需要考虑如何保持稳健的财务指标。未来若AI订单放量带动净现金流转正,存贷双高或可逐步收敛;反之,则可能成为财务风险的“导火索”。

工业富联资产负债率变化 制图:界面新闻记者

股价透支业绩了吗?

工业富联近期成为资本市场焦点,公司股价在二级市场上一路狂奔,大象起舞,仅今年下半年,市值便飙升约3,000亿元。

8月11日在A股普涨中工业富联股价疲软,引发市场对其估值是否透支业绩的疑问。

显然,股价短期疲软或与前期大涨及利好兑现有关。经历一个半月超70%的涨幅后,风险正在累积。

目前工业富联动态市盈率(PE)已来到约35倍,这对于一家销售毛利率不足7%的薄利企业而言,估值已偏高。

从各方面指标都可以看出,工业富联仅享受了AI浪潮所带来的规模红利,却并未因产品结构高端化而出现盈利改善。

此次财报披露后,多数券商研报尚未更新评级报告。界面新闻记者统计一个月前多家券商基于业绩预告给出的评级报告,机构对工业富联2025年给出的全年业绩预估在292.10亿元至305.10亿元之间,彼时对应PE在15倍至18倍之间。

未来若工业富联高端产品出货带动毛利率同步上升,实现量价齐升,方可支撑公司当前估值。

此外,界面新闻记者发现,北向资金踏空了工业富联这波行情。

从十大流通股东变化可见,北向资金连续三个季度在减持工业富联。香港中央结算有限公司在去年四季度及今年一、二季度分别减持公司股份13,639.06万股、9,035.56万股和2,359.01万股,持股比例由3.73%降至上半年末的2.47%。

站在AI盛宴的风口之下,工业富联已然大赚,但存货高企、现金流羸弱与“存贷双高”的隐忧不可忽视,同时“薄利困境”也是公司需要正视的难题。